Краткая характеристика предприятия и оценка основных показателей ОАО «Аскольд»

Таблица 2.1.3

Операционный анализ прибыли предприятия

Анализ рентабельности ОАО «Аскольд»

Расчет изменения рентабельности продаж за счет роста выручки от реализации

Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд»

Ценовая политика и цены на продукции ОАО «Аскольд»

Навигация

Таблица 2.1.3

Анализ рентабельности предприятия ОАО "Аскольд"

77524

знака

42

таблицы

6

изображений

10 Таблица 2.1.3

Основные экономические показатели деятельности цеха № 33 за 2003-2005

| Показатели | Значение показателей | Абсолютное отклонение по отношению к 2004 г. | Темп роста по отношению к 2004 г., % | ||||

| 2003 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| Себестоимость реализованной продукции, тыс. руб. | 27408 | 26800 | 27900 | -608 | +492 | 97,8 | 101,8 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 21365 | 21276 | 23000 | -89 | +1635 | 99,6 | 107,7 |

| Фондоотдача, тыс. руб. | 1,28 | 1,26 | 1,21 | -0,02 | -0,069 | 98,2 | 94,6 |

| Среднесписочная численность персонала, чел. | 88 | 107 | 100 | +19 | +12 | 121,6 | 113,6 |

| - руководителей | 12 | 10 | 10 | -2 | -2 | 0,83 | 0,83 |

| - специалистов | 10 | 13 | 12 | +3 | +2 | 1,30 | 1,20 |

| - рабочих | 66 | 84 | 78 | 18 | 12 | 127,3 | 118,2 |

| Фонд заработной платы, тыс. руб. | 2637 | 4216,3 | 5500 | +1579,3 | +2863 | 159,9 | 208,6 |

| - руководителей | 360,0 | 454,3 | 545,9 | +94,3 | +185,9 | 126,2 | 151,6 |

| - специалистов | 180,0 | 308,4 | 486,8 | +128,4 | +306,8 | 171,3 | 270,4 |

| - рабочих | 2097,0 | 3453,6 | 4467,3 | +2070,3 | +1013,7 | 164,6 | 213,0 |

| Среднегодовая зарплата, тыс.руб. | 79,7 | 110,2 | 152,46 | +30,5 | +72,76 | 138,26 | 191,29 |

| - руководителя | 30,0 | 45,4 | 54,6 | +15,4 | +24,6 | 151,3 | 182,0 |

| - специалиста | 18,0 | 23,7 | 40,56 | +5,7 | +22,56 | 131,7 | 225,3 |

| - рабочего | 31,7 | 41,1 | 57,3 | +9,4 | +25,6 | 129,6 | 180,7 |

| Среднегодовая выработка на одного работающего, тыс.руб. | 311,5 | 250,5 | 279 | -61 | -32,5 | 80,4 | 89,6 |

| В том числе: | |||||||

| рабочим, тыс. руб. | 415,3 | 319 | 357,7 | -96,2 | -57,6 | 76,8 | 86,1 |

| Среднемесячная заработная плата одного рабочего, тыс.руб. | 2497,2 | 3283,7 | 4583,3 | +786,6 | +2086,2 | 131,5 | 183,5 |

| Фондов-ть труда, руб./чел. | 323,7 | 253,3 | 294,9 | -70,4 | -28,8 | 78,2 | 91,1 |

Анализируя показатели деятельности структурного подразделения цеха 33 можно сделать вывод, что произошло снижение эффективности использования оборудования за последний год анализируемого периода, хотя фондовооруженность труда по сравнению с базисным годом и ниже, но все же прослеживается повышение по сравнению с показателем предыдущего года. В 2005 году возросли объемы производимой продукции и практически превысили уровень 2003 года. Это объясняется тем, что предприятие получило новые заказы на производство судовой запорной арматуры и полиграфическое оборудование. Но темпы роста производительности труда намного отстают от темпов роста средней заработной платы. Эта тенденция может негативно отразится на экономическом состоянии цеха в дальнейшем.

В организационной структуре предприятия выделяются :

- производственное бюро;

- материальная группа;

- общефинансовое бюро;

- налоговое бюро;

- расчетное бюро;

- финансовое бюро;

- ревизионная группа.

Основными функциями которых являются:

-Производственное бюро ведет учет затрат на производство по первичным докладам в разрезе всей производимой предпримем номенклатуры изделий, а также работ и услуг, выполняемых на сторону или за счет специальных источников финансирования, обеспечивая при этом контроль за достоверностью расходов, правильность оформления первичных документов и шифровок: для отнесения расходов на затраты по производству того или иного изделия, работы, услуги.

-Материальная группа ведет учет основных и вспомогательных материалов, запасных частей малоценного и быстрого изнашивающего инвентаря в соответствии с действующими положениями по бухгалтерскому чету.

-Общефинансовое бюро осуществляет учет денежных средств.. Ведет учет расчетных операций с организациями и учреждениями по выданным авансам и прочим операциям, учитывает и контролирует дебиторскую и кредиторскую задолженность.

-Налоговое бюро производит расчеты, по налогам и сборам, уплачиваемые предприятием в бюджет, внебюджетные фонды в соответствии с нормативными документами по налогообложению и бухгалтерскому учету.

-Расчетное бюро ведет расчеты по заработной плате с работниками предприятия, составляет платежные ведомости на ее выплату, а также необходимые справки по заработной плате.

-Финансовое бюро ведет учет поступлений на счетах в банках, погашения кредиторской задолженности бюджету, внебюджетным фондам, поставщикам и учредителям банка. Разрабатывают планы платежей, обрабатывают первичные документы.

Ревизионная группа организовывает и принимает участие в проверках и ревизиях инвентаризациях, проводимых в соответствии с требованиями законодательством.

Любая организация самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую им продукцию, работы и услуги. Основа планов - это договоры (с покупателями и поставщиками), по которым выполняют работы и осуществляют поставки для покупателей и заказчиков.

План организации бухгалтерского учета состоит из следующих элементов.

1. План документации и документооборота.

2. План счетов и их корреспонденции.

3. План отчетности.

4. План технического оформления учета.

5. План организации труда работников бухгалтерии.

3. Основные экономические и финансовые показатели деятельности предприятия и ценовая политика предприятия

3.1. Анализ прибыли от основной деятельности ОАО «Аскольд»

Как важнейшая экономическая категория, прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в лик-видации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Прибыль выступает одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает все большее значение в формировании бюджетных ресурсов и внебюджетных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Анализ каждого элемента прибыли имеет важное значение для руководителей предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям и акционерам она является источником получения дохода на вложенный ими капитал в данное предприятие. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая уплату причитающихся процентов.

Анализ прибыли предприятия включает:

- изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

- структурный анализ соответствующих статей (в процентах);

- изучение динамики изменения показателей за ряд периодов - трендовый анализ;

- исследование влияния отдельных факторов на прибыль (факторный анализ).

Анализ прибыли начинается с исследования ее динамики и структуры, как по общей сумме, так и разрезе ее составляющих элементов.

Анализ формирования прибыли в отчете по практике будет основываться на методической работе Бочарова В.В. «Финансовый анализ».

На основе представленных в форме № 2 «Отчет о прибылях и убытках» ОАО «Аскольд» (Приложение 2) данных, проводится оценка состава, структуры и динамики факторов формирования прибыли (табл. 3.1.3).

Таблица 3.1.3 Анализ прибыли ОАО «Аскольд» по отчету «О прибылях и убытках» за 2004-2005 гг.

| Показатель | 2004 | 2005 | Абсолютное отклонение(+,-) (гр. 3 - гр.2) | Удельный вес, в % | Отклонение (+,-) | ||

| 2004 | 2005 | ||||||

| тыс.руб. | тыс.руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 .Выручка от продажи товаров | 75753 | 112098 | + 36 345 | 100 | 100 | - | |

| 2. Себестоимость проданных товаров | 73706 | 109794 | +36088 | 97,3 | 97,9 | +0,6 | |

| 3. Валовая прибыль (строка 1 - строка 2) | 2047 | 2304 | +257 | 2,7 | 2,1 | -0,6 | |

| 4. Коммерческие расходы | 1578 | 2018 | +440 | 2 | 1,8 | -0,2 |

| 5. Управленческие расходы | - | - | - | - | - | - |

| 6. Прибыль от продаж (строка 3 - строка 4 -строка 5) | 469 | 286 | -183 | 0,6 | 0,3 | -0,3 |

| 7.Результат от операционных доходов и расходов | 1 142 | -321 | -1463 | 1,5 | 0,3 | -1.2 |

| 8.Результат от внереализационной деятельности | 1558 | 286 | -1 272 | 2,1 | 0,3 | -1,8 |

| 9. Прибыль до налогообложения (строка 6 ± строка 7 ± строка 8) | 3 169 | 251 | -2918 | 4,2 | 0,2 | -4 |

| 10. Налог на прибыль и иные обязательные платежи | 671 | 178 | -493 | 0,9 | 1,2 | +0,3 |

| 11. Прибыль от обычной деятельности | 2498 | 73 | -2425 | 3,3 | 0,1 | -3,2 |

| 12. Чистая прибыль | 2498 | 73 | -2425 | 3,3 | 0,1 | -3,2 |

Как свидетельствует представленная в табл. 3.1.3 бухгалтерская и аналитическая информация, предприятие ОАО «Аскольд» в 2005 г. получило чистую прибыль в размере 73 тыс. руб., при чем прибыль до налогообложения составила 251 тыс. руб.

Общая сумма прибыли за 2005 г. по сравнению с 2004 г. снизилась на 2425 тыс. руб., прибыль до налогообложения на 2918 тыс. руб. Оба этих показателя снизились, что говорит о снижении эффективности деятельности предприятия.

В динамике показателей прибыли можно отметить следующее: прибыль от реализации растет медленнее, чем выручка от реализации, это свидетельствует об относительном увеличении затрат на производство продукции.

Далее результаты табл. 3.1.3 показывают, что по сравнению с 2004 г. наблюдается повышение показателей выручки и себестоимости в абсолютном выражении. Доля себестоимости проданных товаров в выручке увеличилась на 0,6 % в 2005 г. по сравнению с 2004 г., что проявилось в отрицательном воздействии на результате от продажи продукции.

Результат от ведения основной деятельности в 2005г. - прибыль в размере 73 тыс. руб. За год этот показатель снизился как в абсолютном выражении (-2425), так и его удельный вес в выручке снизился на 3,2 %, наблюдается отрицательная динамика.

По прочим видам деятельности (операционной и внереализационной) в анализируемом периоде у ОАО«Аскольд»-убыток в сумме 35 тыс.руб. В частности по операционной деятельности предприятием получен убыток в размере 321 тыс. руб., что ниже показателя 2004 г. на 1463 тыс. руб. На снижение результата от прочей деятельности 2005 г. повлияла сумма уплаченных процентов по кредиту, что уменьшило доходы от операционной деятельности на 609 тыс. руб. (Приложение 2).

Результат от внереализационной деятельности в 2005 г.- прибыль 286 тыс. руб., что на 1272 тыс. руб. меньше, чем в 2004 г. Этот показатель снизился в 2005 г. на 1,2 %, значительное отклонение в показателях связано со списанием в 2004 г. просроченной дебиторской задолженности, что увеличило доходы от внереализационной деятельности до 1558 тыс. руб.

В целом по предприятию прочая деятельность уменьшила прибыль ОАО «Аскольд» на 35 тыс. руб.

В анализируемом периоде в структуре совокупных доходов (убытков), полученных от осуществления всех видов деятельности предприятия, удельный вес доходов от реализации продукции и доходов от внереализационной деятельности занимают равные значения 0,3% в выручке. Это еще раз подтверждает о снижении эффективности основной деятельности предприятия.

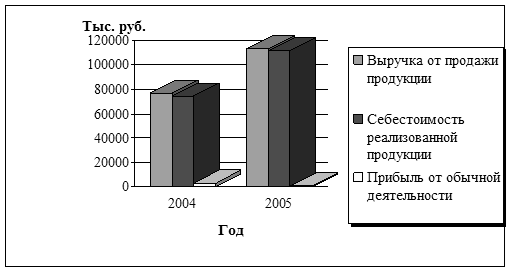

Динамика изменения основных показателей по Отчету о прибылях и убытках предприятии ОАО «Аскольд» за 2004-2005 гг. изображено на рис. 6.

Рис. 6. Динамика показателей по Отчету о прибылях и убытках ОАО «Аскольд» за 2004-2005 гг.

Далее рассмотрим факторы, повлиявшие на результат от продажи товаров (работ, услуг), их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

- социально-экономические условия;

- цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

- уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

- прибыли от продаж;

- структуры реализованной продукции;

- себестоимости продукции;

- уровня цен на нее;

- снижение производительности;

- операционных и внереализационных доходов и расходов.

Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка – на прибыль от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимаются во внимание не только результаты анализа, но такие аспекты учетной политики предприятия, как:

- методы оценки активов и обязательств;

- порядок проведения инвентаризации активов и обязательств;

- порядок контроля за хозяйственными операциями;

- способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания выручки от продажи товаров (работ, услуг);

- оптимизация издержек на производство продукции;

- рациональная ценовая политика.

- Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (работ, услуг), который будет рассмотрен в следующих разделах.

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев