Навигация

Анализ финансово-хозяйственной деятельности

92437

знаков

25

таблиц

6

изображений

Оглавление

Введение 1.Характеристика предприятия как объекта анализа 2. Анализ финансово-экономического состояния предприятия 2.1 Анализ имущественного положения ОАО «КОМПАНИЯ Х» 2.2 Анализ размещения основных средств 2.3 Анализ капитала, вложенного в имущество ОАО «КОМПАНИЯ Х» 2.4 Анализ собственного оборотного капитала ОАО «КОМПАНИЯ Х» 2.5 Анализ чистых активов ОАО «КОМПАНИЯ Х» 2.6 Анализ показателей деловой активности предприятия 2.6.1 Оценка реальных активов. Коэффициент реальных активов в имуществе предприятия 2.7 Показатели финансовых рисков, связанные с вложением капитала предприятия 2.7.1 Анализ показателей финансовой устойчивости для оценки структур капитала предприятия. Показатели финансовой устойчивости. 2.8 Анализ экономических (финансовых) результатов деятельности предприятия 2.8.1 Анализ состава, динамики и структуры прибыли предприятия. 2.9 Анализ и оценка эффективности деятельности предприятия 2.9.1 Анализ показателей эффективности использования производственных ресурсов 2.9.2 Анализ показателей рентабельности 3. Факторный анализ по моделям фирмы «Du Pont» и пути повышения эффективности деятельности предприятия 4. Индивидуальное задание. Анализ движения денежных средств и оценка инвестиционной политике предприятия Заключение Список литературы ВведениеАнализ финансово-хозяйственной деятельности предприятия является одной из функций управления и основывается на глубоком знании экономики, техники и организации производства, предусматривает комплексное изучение деятельности предприятия с целью повышения ее эффективности, и является той базой, на которой строится разработка финансовой политики предприятия.

Цель курсовой работы – развитие навыков самостоятельного анализа финансового состояния, конечных экономических результатов деятельности предприятия и оценки эффективности его работы в условиях рыночной экономики, углубления теоретических знаний по дисциплине, а также развитие исследовательской деятельности

1. Характеристика предприятия как объекта анализа

Крупнейшая газовая компания

ОАО «КОМПАНИЯ х» – крупнейшая газовая компания в мире. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов. Государство является собственником контрольного пакета акций КОМПАНИЯ ха – 50,002%.

Миссия и стратегическая цель

КОМПАНИЯ х видит свою миссию в максимально эффективном и сбалансированном газоснабжении потребителей Российской Федерации, выполнении с высокой степенью надежности долгосрочных контрактов по экспорту газа.

Стратегической целью является становление ОАО «КОМПАНИЯ х» как лидера среди глобальных энергетических компаний, посредством освоения новых рынков, диверсификации видов деятельности, обеспечения надежности поставок.

Запасы и добыча газа

КОМПАНИЯ х располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских – 60%. Запасы газа КОМПАНИЯ ха оцениваются в 29,85 трлн. куб. м, а их текущая стоимость – в 182,5 млрд. долларов. В 2006 году прирост объема разведанных запасов газа существенно превысил объем его добычи и составил 590,9 млрд. куб. м. В 2007 году по предварительным данным прирост запасов природного газа составил более 585 млрд. куб. м, что также превышает объем его добычи.

На КОМПАНИЯ х приходится около 20% мировой и около 85% российской добычи газа. В 2006 году предприятия Группы КОМПАНИЯ х добыли 556 млрд. куб. м, что на 1 млрд. куб. м выше уровня добычи в 2005 году. Добыча природного газа в 2007 году, по оперативной информации, составила 548,5 млрд. куб. м., при этом снижение уровня добычи по сравнению с 2006 годом вызвано уменьшением объема потребления газа европейскими потребителями из-за теплых погодных условий зимы 2006-2007 гг.

С 1996 г. начали осуществляться торги акциями КОМПАНИЯ ха на специализированной площадке Федеральной фондовой корпорации.

31 мая 1996 г прошло годовое Общее собрание акционеров РАО "КОМПАНИЯ х". Собрание утвердило Устав Общества в новой редакции, сформировало Совет директоров.

Группа осуществляет следующие основные виды хозяйственной деятельности:

· Разведка и добыча газа;

· Транспортировка газа;

· Продажа газа;

· Добыча нефти и газового конденсата;

· Переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки.

Прочие виды финансово-хозяйственной деятельности включают в себя, в основном, строительство, производство электрической и тепловой энергии и управление медиа активами.

Группа осуществляет свою деятельность как вертикально интегрированное производство. Активы Группы в основном расположены на территории Российской Федерации.

Основные положения учетной политики ОАО «КОМПАНИЯ Х».

Основа составления отчетности

Бухгалтерская отчетность Общества составлена исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности, Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. № 129IФЗ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н, а также иных нормативных актов, входящих в систему регулирования бухгалтерского учета и отчетности организаций в Российской Федерации.

Оценка активов и обязательств производится по фактическим затратам, за исключением основных средств, которые периодически переоцениваются, и финансовых вложений, по которым определяется текущая рыночная стоимость.

Активы, обязательства и операции в иностранных валютах

При учете хозяйственных операций, совершенных в иностранных валютах, применялся официальный курс иностранной валюты к рублю, действовавший в день совершения операции. Денежные средства на валютных и депозитных счетах в банках и в кассе, финансовые вложения в краткосрочные ценные бумаги и средства в расчетах, включая займы выданные и полученные, в иностранной валюте отражены в бухгалтерской отчетности в суммах, исчисленных на основе официальных курсов валют, действовавших31 декабря 2007 г. Курсы валют составили на эту дату 24,5462 руб. за 1 доллар США (31 декабря 2006 г. – 26,3311 руб.), 35,9332 руб.за 1 евро (31 декабря 2006 г. – 34,6965 руб.)

Курсовые разницы, возникшие в течение года по операциям с активами и обязательствами в иностранной валюте, а также при пересчете их по состоянию на отчетную дату, отражены в составе прочих доходов и расходов.

Краткосрочные и долгосрочные активы и обязательства

В бухгалтерском балансе дебиторская и кредиторская задолженность, включая задолженность по кредитам и займам, отнесены к краткосрочным, если срок их обращения (погашения) не превышает 12 месяцев после отчетной даты или не установлен. Остальные указанные активы и обязательства представлены как долгосрочные. Финансовые вложения классифицируются как краткосрочные

или долгосрочные исходя из предполагаемого срока их использования (обращения, владения или погашения) после отчетной даты.

Основные средства

К основным средствам относятся активы, соответствующие требованиям Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30 марта 2001 г. № 26н. В состав основных средств включаются объекты недвижимости, принятые к учету в установленном порядке с момента ввода их эксплуатацию и передачи документов на государственную регистрацию прав собственности на них.

В отчетности основные средства, введенные в эксплуатацию до 01.01.2006, отражены по восстановительной стоимости за минусом сумм амортизации, накопленной за все время их эксплуатации. Основные средства, введенные в эксплуатацию после 01.01.2006, отражены по первоначальной стоимости, за минусом сумм амортизации, накопленной за все время их эксплуатации. Амортизация основных средств, приобретенных и законченных строительством до 1 января 2002 г., производится по единым нормам.

Амортизация по основным средствам начисляется линейным способом.

Амортизация не начисляется по:

· земельным участкам;

· объектам, находящимся на консервации сроком более 3 месяцев;

· объектам жилищного фонда, введенным в эксплуатацию до 01.01.2006, (по таким объектам, приобретенным начиная с 1 января 2006 г., амортизация начисляется в общем порядке);

· полностью амортизированным объектам, не списанным с баланса.

Незавершенное строительство

В составе незавершенного строительства, в том числе, учитываются объекты недвижимого имущества, законченные строительством и принятые в эксплуатацию, по которым документы на регистрацию прав собственности в Едином государственном реестре не переданы. Указанные объекты амортизируются в порядке, аналогичном амортизации основных средств, и в отчетности показаны за минусом начисленной амортизации. Такой порядок, хотя и является отступлением от действующих правил, обеспечивает достоверное отражение имущественного состояния Общества, поскольку данные объекты фактически используются по функциональному назначению и приносят Обществу доход.

Финансовые вложения

Финансовые вложения учтены по первоначальной стоимости, представляющей фактические затраты на их приобретение, кроме финансовых вложений, по которым можно определить текущую рыночную стоимость.

Финансовые вложения, по которым можно определить текущую рыночную стоимость, переоцениваются по текущей рыночной стоимости на конец отчетного года. Разница между оценкой таких финансовых вложений на текущую отчетную дату и предыдущей их оценкой относится на прочие расходы и доходы.

Финансовые вложения, по которым на отчетную дату существуют условия устойчивого существенного снижения стоимости, отражены в бухгалтерском балансе по состоянию на конец отчетного года по их учетной (балансовой) стоимости за минусом резерва под обесценение финансовых вложений. Резерв под обесценение финансовых вложений создается один раз в год по результатам инвентаризации по состоянию на 31 декабря отчетного года. При определении величины резерва Обществом, на основании доступной информации, определена расчетная стоимость финансовых вложений, имеющих признаки устойчивого снижения стоимости, и на сумму превышения учетной (балансовой) стоимости данных вложений над их расчетной стоимостью создан резерв под обесценение финансовых вложений. Изменения резерва по результатам инвентаризации по состоянию на 31 декабря отчетного года отнесены на прочие расходы и доходы.

Ценные бумаги (кроме индивидуально идентифицируемых, включая векселя и депозитные сертификаты), не имеющие рыночной стоимости, оцениваются в бухгалтерском учете при выбытии по их видам способом ФИФО. Иные финансовые вложения (включая индивидуально идентифицируемые ценные бумаги, такие как векселя и депозитные сертификаты), по которым текущая рыночная стоимость не определяется, отражаются при выбытии по первоначальной стоимости каждой единицы.

Доходы и расходы по операциям с финансовыми вложениями отражаются в составе прочих доходов и расходов.

Материально-производственные запасы

Основным видом материально-производственных запасов является природный газ в трубопроводах и подземных хранилищах.

В бухгалтерском балансе Общества запасы газа оценены по средней себестоимости.

Коммерческие и управленческие расходы

Коммерческие расходы, за исключением расходов на транспортировку и хранение природного газа, ежемесячно списываются в полной сумме. Расходы на транспортировку и хранение природного газа распределяются между объемами проданного газа и объемами газа, закачанного в трубопроводы и подземные хранилища в течение отчетного периода.

Управленческие расходы ежемесячно списываются в полной сумме.

Задолженность покупателей и заказчиков

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между Обществом и покупателями(заказчиками) с учетом всех предоставленных Обществом скидок и надбавок. Нереальная к взысканию задолженность списывается с баланса по мере признания ее таковой.

Задолженность покупателей и заказчиков, не погашенная в сроки, установленные договорами, и не обеспеченная соответствующими гарантиями, показана за минусом начисленных резервов по сомнительным долгам. Эти резервы представляют собой оценку той части задолженности, которая, возможно, не будет погашена. Начисленные резервы сомнительных долгов отнесены на прочие расходы.

При оплате сомнительной задолженности, по которой был создан резерв, соответствующая сумма резерва восстанавливается.

Кредиты и займы полученные

Проценты по кредитам и займам полученным и дополнительные затраты, связанные с получением кредитов и займов, включаются в состав прочих расходов в том отчетном периоде, в котором они произведены.

Отложенные налоги

Общество отражает в бухгалтерском учете и отчетности отложенные налоговые активы и отложенные налоговые обязательства, постоянные налоговые активы и постоянные налоговые обязательства, т.е. суммы, способные оказать влияние на величину текущего налога на прибыль в текущем и/или последующих отчетных периодах.

Суммы отложенных налоговых активов и отложенных налоговых обязательств отражаются развернуто в составе внеоборотных активов и долгосрочных обязательств, соответственно.

Признание выручки от продажи

Выручка от продажи товаров (продукции) и оказания услуг признается по мере отгрузки товаров (продукции) покупателям (или оказания услуг) и предъявления им расчетных документов. Она отражена в отчетности за минусом налога на добавленную стоимость, акциза, таможенных пошлин и других аналогичных обязательных платежей.

Изменения в учетной политике на 2007 год

В связи с вступлением в силу, начиная с бухгалтерской отчетности за 2007 год, приказа Минфина РФ от 27.11.2006 № 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»(ПБУ 3/2006), Общество изменило порядок формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, подлежащих в соответствии с законом или соглашением сторон оплате в рублях.

Начиная с 1 января 2007 года, в бухгалтерском учете и бухгалтерской отчетности пересчет стоимости указанных активов и обязательств в рубли и отражение возникающих разниц между рублевой оценкой актива или обязательства на дату исполнения обязательств по оплате или на дату данного отчетного периода и рублевой оценкой того же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или на отчетную дату предыдущего отчетного периода производится в том же порядке,что и активов и обязательств, оплачиваемых в иностранной валюте.

Также в учетную политику Общества на 2007 год внесены изменения, касающиеся учета расходов по налогу на имущество организаций. С 1 января 2007 г. налог на имущество учитывается в составе расходов по обычным видам деятельности. В 2006 году данный налог учитывался в составе прочих расходов.

Информационная база анализа и ее проверка.

Состав информации для выполнения курсовой работы, которая имеется в наличии:

1. Бухгалтерская отчетность предприятия за 2003 год:

· Бухгалтерский баланс – форма №1 (приведена в приложении А);

· Отчет о прибылях и убытка – форма №2 (приведена в приложении Б);

· Отчет об изменениях капитала – форма №3;

· Отчет о движении денежных средств – форма №4;

· Приложение к бухгалтерскому балансу – форма №5.

2. Анализ финансово-экономического состояния предприятия 2.1 Анализ имущественного положения ОАО «КОМПАНИЯ Х»Стоимостью имущества являются внеоборотные и оборотные активы, находящиеся в распоряжении предприятия и отраженные в активе бухгалтерского баланса.

Оценка и анализ имущества проводится с использованием горизонтального и вертикального анализа.

Для изучения размещения средств в имуществе предприятия, динамики стоимости и состава имущества, его структуры составляется аналитическая таблица “Состав, динамика и структура имущества предприятия”.

Как видно из таб. 2.1 имущество предприятия увеличилось за год на 668 402 022 тыс. руб. или на 14, 7% и составило 5 221 417 160 тыс. руб.

Увеличение стоимости имущества достигнуто как за счет увеличения внеоборотных активов на 391 121 903 тыс. руб. или на 10,8 %, так и за счет оборотных активов, увеличившихся на 277 280 119 тыс. руб. или на 30,2%.

В свою очередь положительное изменении оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности на 207 838 125 тыс. руб. или на 37,8% свидетельствует о том, что КОМПАНИЯ х расширяет деловую активность. Увеличились краткосрочные финансовые вложения на 52 657 402 тыс. руб. или более чем в 40 раз, это произошло за счет увеличения доли предоставленных компанией краткосрочных займов.

Краткосрочные финансовые вложения ОАО «КОМПАНИЯ Х»[1]

| Наименование показателя | Код в форме №5 | Сумма, тыс. руб. | Удельный вес в краткосрочных активах,% | ||||

| На начало года | На конец года | Изменения за год (+/-) | На начало года | На конец года | Изменения за год (+/-) | ||

| 1.Государственные и муниципальные ценные бумаги | 515 | 775 | ─ | -775 | 0,0 | ─ | ─ |

| 2.Ценные бумаги других организаций | 520 | 7 013 972 | ─ | - 7 013 972 | 40,7 | ─ | - 40,7 |

| 3.Предоставнные займы | 525 | 8 565 069 | 65 001 423 | 56 436 354 | 49,6 | 93,3 | 43,7 |

| 4.Депозитные вклады | 530 | 1 545 127 | 652 247 | - 892 880 | 8,9 | 0,9 | - 7,97 |

| 5. Прочие | 535 | 139 984 | 4 301 959 | 4 161 975 | 0,8 | 5,8 | 5 |

| Итого | 540 | 17 248 532 | 69 945 934 | 52 697 402 | 100,0 | 100,0 | 0 |

Из представленных данных видно, что предприятие активно предоставляет займы в основном эти займы предоставляются дочерним обществам на сумму 8 441 816 тыс.руб по состоянию на 31 декабря 2007.[2]

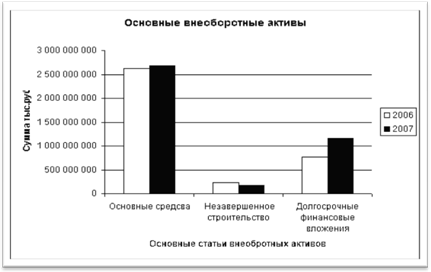

В отчетном году стоимость основных средств увеличилась на 49 335 081 тыс.руб или на 1,8% , при этом доля основных средств в составе имущества предприятия сократилась на 6,45%. При этом наблюдается увеличение доли долгосрочных финансовых вложений на 388 091 645 или на 50,5% в структуре внеоборотных активов, это произошло за счет увеличения доли вкладов в уставные капиталы других компаний, в том числе и дочерних и зависимых хозяйственных обществ.

Долгосрочные финансовые вложения ОАО «КОМПАНИЯ Х»[3]

| Наименование показателя | Код в фор-ме № 5 | Сумма, тыс. руб | Удельный вес в долгосрочных фин. вложениях, % | ||||

| На начало года | На конец года | Изменение за год(+/-) | На начало года | На конец года | Измене-ния за год | ||

| 1. Вклады в уставные капиталы других организаций | 510 | 638 405 289 | 1 017 467 498 | 379 062 209 | 83,0 | 88,0 | 5 |

| 2.Ценные бумаги других организаций | 520 | 65 428 | ─ | - 65 428 | 0,0 | ─ | ─ |

| 3.Предоставленные займы | 525 | 70 650 189 | 74 511 621 | 3 861 432 | 9,2 | 6,4 | - 2,8 |

| 4.Депозитные вклады | 530 | 5 415 971 | 4 413 898 | - 1 002 073 | 0,7 | 0,4 | -0,3 |

| 5.Прочие | 535 | 58 150 078 | 64 150 720 | 6 000 642 | 6,9 | 5,2 | -1,7 |

| Итого | 540 | 769 097 147 | 1 157 188 792 | 388 091 645 | 100,0 | 100,0 | 0,0 |

По представленным данным видно, что предприятие активно инвестирует в другие организации (в основном в свои дочерние общества).

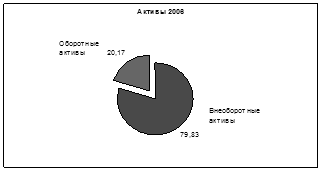

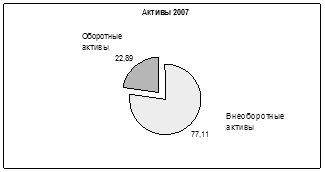

В структуре имущества ОАО «КОМПАНИЯ Х» преобладают внеоборотные активы 79,83 и 77,11 соответственно на начало и на конец отчетного года, стоит отметить, что удельный вес внеоборотных активов сократился на 2,73% , при этом на 2,73% увеличилась доля оборотных активов. Это связано с тем, что внеоборотные активы характеризуются следующими положительными особенностями:[4]

а) они практически не подвержены потерям от инфляции, а, следовательно, лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия, возможно, поэтому ОАО «КОМПАНИЯ Х» увеличивает долю оборотных активов.

Не смотря на снижение доли внеоборотных активов, они все равно занимают большую часть в структуре имущества общества. Обычно большая часть внеоборотных активов свидетельствует о долгосрочных инвестициях в предприятие. Объем инвестиций в собственное развитие составит 35 млрд. руб (2007г), но в связи с экономическим кризисом в 2008 г, эти долгосрочные инвестиции будут сокращены из-за уменьшение спроса на энергоносители.

В целом, динамика внеоборотных активов характеризуется:

Табл. Динамика внеоборотных активов

| Показатели | Код в форме №1 | Сумма, тыс. руб. | Удельный вес в структуре внеоборотных активов, % | |||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |||

| Внеоборотные активы из них: | 190 | 3 634 890 740 | 4 026 012 643 | 391 121 903 | 100,00 | 100,00 | 0,00 | |

| Нематериальные активы | 110 | 684 | 49 795 | 49 111 | 0,00 | 0,00 | 0,00 | |

| Основные средства | 120 | 2 629 294 466 | 2 678 629 547 | 49 335 081 | 72,33 | 66,53 | -5,80 | |

| Незавершенное строительство | 130 | 225 302 499 | 168 945 565 | -56 356 934 | 6,20 | 4,20 | -2,00 | |

| Долгосрочные финансовые вложения | 140 | 769 097 147 | 1 157 188 792 | 388 091 645 | 21,16 | 28,74 | 7,58 | |

| Отложенные налоговые активы | 145 | 5 914 902 | 7 560 867 | 1 645 965 | 0,16 | 0,19 | 0,03 | |

| Прочие внеоборотные активы | 150 | 5 281 042 | 13 638 077 | 8 357 035 | 0,15 | 0,34 | 0,19 | |

Рис Структура имущества предприятия в 2007 и 2006 гг

Наибольший удельный вес в структуре внеоборотных активов составляют основные средства, следовательно, необходимо дать оценку их размещения.

Рис Структура Внеобортных активов

Основные средства за отчетный период увеличились на 49 335 081 тыс. руб или на 1,9 % по сравнению с прошлым годом, при этом удельный вес основных средств в структуре имущества предприятия сократился на 6,45% ( с 57,75 в 2006г до 51,3% в 2007). Большая доля основных средств увеличивает амортизацию и долю постоянных затрат предприятия ( доля амортизации основных средств составила 2006 г – 66% от общих затрат ОАО «КОМПАНИЯ Х», в 2007 – 62%)[5].

2.2 Анализ размещения основных средствВ состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие[6].

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Для анализа состава, динамики и структуры основных средств, на основании данных формы №5 Приложения к бухгалтерскому балансу (или данных предприятия), необходимо составить аналитическую таблицу 2. На основании данных формы № 5 также необходимо определить показатели движения и состояния основных средств в целом, а также машин, оборудования и транспортных средств и дать оценку интенсивности их поступления, выбытия и состояния.

Таблица2 Состав, динамика и структура и амортизация основных средств

| Показатели | Код в форме №5 | Сумма,тыс руб | Структура основных средств,% | ||||

| на начало года | на конец года | изменение за год(+/-) | на начало года | на конец года | изменение за год (+/-) | ||

| 1.Здания | 111 | 227 401 579 | 244 597 310 | 17 195 731 | 3,34 | 3,46 | 0,12 |

| 2.Сооружения | 112 | 5 751 925 095 | 5 946 248 608 | 194 323 513 | 84,43 | 84,10 | -0,32 |

| 3.Машины и оборудование | 113 | 829 207 192 | 873 797 067 | 44 589 875 | 12,17 | 12,36 | 0,19 |

| 4. Транспортные средства | 114 | 1 570 200 | 1 937 307 | 367 107 | 0,02 | 0,03 | 0,00 |

| 5. Производственный и хоз. Инвентарь | 115 | 2 429 035 | 3 303 891 | 874 856 | 0,04 | 0,05 | 0,01 |

| 6.Рабочий скот | 116 | 2 345 | 2 313 | -32 | 0,00 | 0,00 | 0,00 |

| 7.Продуктивный скот | 117 | ─ | ─ | ─ | ─ | ─ | ─ |

| 8.Многолетние насаждения | 118 | 24 402 | 25 899 | 1 497 | 0,00 | 0,00 | 0,00 |

| 9.Другие виды основных средст | 119 | 412 802 | 329 191 | -83 611 | 0,01 | 0,00 | 0,00 |

| 10.Земельные участки и объекты природопользования | 120 | 12 368 | 20 023 | 7 655 | 0,00 | 0,00 | 0,00 |

| 11. Капитальные вложения на коренное улучшение земель | ─ | ─ | ─ | ─ | ─ | ─ | ─ |

| 12.Итого | 130 | 6 812 985 018 | 7 070 261 609 | 257 276 591 | 100,00 | 100,00 | 0,00 |

| 13.Амортизация основных средств - всего в том числе | 140 | 4 183 690 552 | 4 391 632 062 | 207 941 510 | × | × | × |

| 13.1 Зданий и сооружений | 141 | 3 552 052 619 | 3 734 219 099 | 182 166 480 | × | × | × |

| 13.2Машин,оборудования и транспортных средств | 142 | 630 269 724 | 655 814 649 | 25 544 925 | × | × | × |

| 13.3 Других основных средств | 143 | 1 341 209 | 1 598 314 | 257 105 | × | × | × |

| Справочно: Остаточная стоимость основных средст | Ф.№ 1 стр 120 | 2 629 294 466 | 2 678 629 547 | 49 335 081 | × | × | × |

Выручка на начало года составила (Qн) = 3 655 202 991 тыс. руб

Выручка на конец года составила (Qк) = 3 955 521 437 тыс. руб

За отчетный год она выросла на 300 318 446 тыс.руб или на 8,2%.

Перейдем к анализу основных коэффициентов, характеризующих степень эффективного использования основных средств.

ü Коэффициенты движения

1. Коэффициент поступления

![]()

2. Коэффициент выбытия

![]()

3. Коэффициент прироста

![]()

ü Коэффициенты состояния

1. Коэффициент амортизации

На начало года

![]()

На конец года

![]()

Коэффициент показывает долю долгосрочных активов, уже превратившихся в ликвидную форму.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев