Навигация

2. Коэффициент годности

На начало года

![]()

На конец года

![]()

3. Фондоотдача

На начало года

![]()

На конец года

![]()

Как видно из табл. основные средства за год увеличились на 257 276 591 тыс. руб. или на 3,8%. Увеличение стоимости основных средств произошло из-за увеличения стоимости сооружений на 194 323 513 тыс. руб, при этом наблюдается незначительное сокращение доли в общей структуре на 0,32%. Так же увеличение стоимости произошло из-за роста стоимости таких показателей: 1)Здания на 17 195 731 тыс.руб или на 7,6% , так же увеличилась доля и в удельном весе основных средств на 0,12%, это связано с повышением стоимости недвижимости в течение 2007г; 2) Машины и оборудования на 44 589 875 тыс. руб. или на 5,4% по сравнению с началом года, при этом увеличилась и часть этого актива в удельном весе всех основных средств с 12,17% до 12,36% , или на 0,19%.

Наибольший удельный вес на конец года имеет статья Сооружения - 84,1%, т.к в эту статью входят магистральные газопроводы, нефтепроводы и проч.

Структура основных средств за год существенно не изменилась.

Коэффициент амортизации за год увеличился на 0,7%, в то время, как коэффициент годности уменьшился на 0,7%.

Важным показателем использования основных средств является фондоотдача, которая показывает, сколько доходов или прибыли приносит предприятию каждая денежная единица, вложенная в них. У ОАО «КОМПАНИЯ Х» фондоотдача за год увеличилась незначительно на 0,1.

Фондоотдача характеризует эффективность использования оборудования предприятия. Поэтому необходимо рассчитать влияние факторов на изменение фондоотдачи (способом цепных подстановок) и дать оценку влияния факторов.

![]()

| Показатель | Предыдущий год | Отчетный год | Изменения за год | Темп роста (%) |

| 1.Qр (выручка), тыс. руб. | 3 655 202 991 | 3 955 521 437 | 300 318 446 | 108% |

| 2. Остаточная стоимость, тыс. руб. | 2 629 294 466 | 2 678 629 547 | 49 335 081 | 102% |

| 3. Фондоотдача | 1,39 | 1,48 | 0,09 | 106% |

![]()

![]()

![]()

Проверка: ![]()

ВЕРНО!!!!

Следовательно, при увеличение выручки на 8% фондоотдача возрастет на 0,11, а при увеличение остаточной стоимости на 2% - уменьшиться на 0,02. В итоге увеличение выручки на 8% и увеличение остаточной стоимости на 2% дает рост фондоотдачи на 0,09.

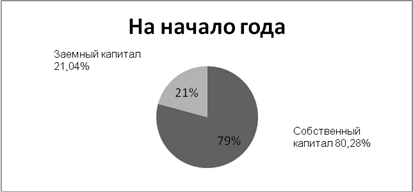

2.3 Анализ капитала, вложенного в имущество ОАО «Компания Х»Создание и приращение имущества предприятия осуществляется за счет собственных и заемных средств, характеристика которых показана в пассиве бухгалтерского баланса предприятия.

Для оценки капитала, вложенного в имущество предприятия, а также изменения структурной динамики капитала целесообразно составить аналитическую таблицу 5 «Состав, динамика и структура капитала, вложенного в имущество предприятия».

По таблице 3 необходимо определить, за счет собственного или заемного капитала увеличилось (уменьшилось) имущество предприятия и как это повлияло на изменение структуры заемного капитала, вложенного в имущество.

Рис Структурные изменения в источниках финансирования предприятия

Таблица 3 Состав, динамика и структура капитала, вложенного в имущество ОАО «КОМПАНИЯ Х»

| Показатели | Код показателя в форме №1 | Сумма, тыс. руб. | Удельный вес в источниках финансирования предприятия, % | ||||

| на начало года | на конец года | изменение за год (+/-) | на начало года | на конец года | изменение за год (+/-) | ||

| Капитал | 700 | 4 553 015 138 | 5 221 417 160 | 668 402 022 | 100,00 | 100,00 | 0,00 |

| Собственный капитал | 490 | 3 655 202 991 | 3 955 521 437 | 300 318 446 | 80,28 | 75,76 | -4,53 |

| Уставной капитал | 410 | 118 367 564 | 118 367 564 | 0 | 2,60 | 2,27 | -0,33 |

| Добавочный капитал | 420 | 2 582 467 620 | 2 581 019 372 | -1 448 248 | 56,72 | 49,43 | -7,29 |

| Резервный капитал | 430 | 8 636 001 | 8 636 001 | 0 | 0,19 | 0,17 | -0,02 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 945 731 806 | 1 247 498 500 | 301 766 694 | 20,77 | 23,89 | 3,12 |

| Заемный капитал | (590+690) | 957 812 147 | 1 265 895 723 | 308 083 576 | 21,04 | 24,24 | 3,21 |

| Займы и кредиты (долгосрочные) | 510 | 95 613 844 | 738 796 027 | 643 182 183 | 2,10 | 14,15 | 12,05 |

| Отложенные налоговые обязательства | 515 | 108 601 670 | 147 426 398 | 38 824 728 | 2,39 | 2,82 | 0,44 |

| Займы и кредиты (краткосрочные) | 610 | 95 613 844 | 186 259 769 | 90 645 925 | 2,10 | 3,57 | 1,47 |

| Кредиторская задолженность | 620 | 162 569 438 | 182 211 031 | 19 641 593 | 3,57 | 3,49 | -0,08 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 371 001 | 806 701 | 435 700 | 0,01 | 0,02 | 0,01 |

| Доходы будущих периодов | 640 | 3 177 | 930 | -2 247 | 0,00 | 0,00 | 0,00 |

По приведенным данным видно, что капитал ОАО «КОМПАНИЯ Х» за отчетный период увеличился на 668 402 022 тыс. руб. или на 14,7% и составил 5 221 417 160 тыс. руб.

Увеличение источник финансирования предприятия в отчетном году произошло за счет увеличения собственного капитала на 300 318 446 тыс. руб. или на 8,2 %, так и за счет увеличения суммы заемного капитала на 308 083 576 тыс. руб. или на 31,2 %. При этом с за 2007 год доля заемного капитала в источниках финансирования увеличилась на 3,21%, а доля собственного капитала сократилась на 4,53%. . Увеличение заемных средств связано с увеличением инвестиционных программ компании по развитию добычи, транспортировки, переработки газа.

Увеличение доли заемного капитала в структуре источников финансирования связано с увеличением доли долгосрочных займов и кредитов (с 95 613 844 в 2006 до 738 796 027 тыс. руб., или более чем в семь раз). При этом на 90 645 925 тыс. руб. (или на 94,8%) увеличились краткосрочные займы и кредиты, можно сделать вывод, что рост краткосрочных заемных обязательств влечет за собой ухудшение платежеспособности предприятия. Так же незначительно увеличились Отложенные налоговые обязательства на 38 824 728 тыс. руб. .

Общая сумма кредитов, полученных в течение 2007 года, составила 272 844 985 тыс. руб., общая сумма кредитов и процентов по ним, погашенных в течение 2007 года, составила 257 709 682 тыс. руб.В основном долгосрочные кредиты и займы у компании представлены в валюте (долларовые и кредиты в евро). Процентные ставки по валютным долгосрочным кредитам в течение 2007 года варьировались от 3,76 % до 10,5 %. Аналогичные показатели в 2006 году составили от 2,01 % до 10,5 %. Процентные ставки по рублевым долгосрочным кредитам в течение 2007 года составили 6,77 %. В 2006 году рублевые долгосрочные кредиты не привлекались. Процентные ставки в 2007 году по валютным долгосрочным займам, полученным в результате размещения «Газ Капитал СА», «КОМПАНИЯ х Интернешнл СА» и «Газстрим СА» облигаций участия в кредите, варьировались от 4,56 % до 8,63 %, аналогично в 2006 году. Процентные ставки по рублевым долгосрочным займам (включая облигации) в течение 2007 года варьировались от 6,25 % до 8,22 %.Аналогичные показатели за 2006 год составили от 2 % до 8,22 %.[7]

Собственный капитал ОАО «КОМПАНИЯ Х» увеличился за счет нераспределенной прибыли компании , которая в отчетном периоде увеличилась на 301 766 694 тыс. руб или на 31,9%,это свидетельствует о положительной тенденции, т.к эта прибыль может пойти на реинвестирование предприятия, т.е на его дальнейшее развитие.

При этом в отчетном году у компании дебиторская задолженность превышает кредиторскую на 707 408 340 тыс. руб. ((стр 240+ стр 230)- стр 620), то это значит, что она не только поглотила все взятые банком у кредиторов средства, но и отвлекла из его оборота часть собственных средств, равную сальдо расчетного баланса.

В структуре источников финансирования собственный и заемный капитал составляют 80,3%; 19,7% и 75,76%; 24,24% соответственно на начало и на конец года.

В дальнейшем необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период.

2.4 Анализ собственного оборотного капитала ОАО «Компания Х»Для осуществления хозяйственной деятельности предприятия должно располагать наличием собственных оборотных средств.

Для определения суммы собственного оборотного капитала и расчета влияния факторов на изменение собственных оборотных средств целесообразно составить аналитическую таблицу 4 «Определение собственного оборотного капитала и расчет влияния факторов его изменение».

Таблица 4. Определение собственного оборотного капитала ОАО «КОМПАНИЯ Х» и расчет влияния факторов на его изменение.

| Показатели | Код строки в форме№1 | Сумма, тыс.руб | ||

| на начало года | на конец года | изменение за год (+/-) | ||

| 1. Собственный капитал | 490 | 3 655 202 991 | 3 955 521 437 | 300 318 446 |

| 2. Долгосрочные заемные средства | 590 | 630 589 992 | 886 224 871 | 255 634 879 |

| 3. Внеоборотные активы | 190 | 3 634 890 740 | 4 026 012 643 | 391 121 903 |

| 4. Собственный оборотный капитал | 650 902 243 | 815 733 665 | 164 831 422 | |

| 5. Факторы, влияющие на изменение собственного оборотного капитала: | ||||

| 5.1 уставный капитал в части формирования оборотных средств | 410-(190-590) | -2 885 933 184 | -3 021 420 208 | -135 487 024 |

| 5.2 собственные акции, выкупленные у акционеров | 411 | ─ | ─ | ─ |

| 5.3 добавочный капитал | 420 | 2 582 467 620 | 2 581 019 372 | -1 448 248 |

| 5.4 резервный капитал | 430 | 8 636 001 | 8 636 001 | 0 |

| 5.5 нераспределенная прибыль | 470 | 945 731 806 | 1 247 498 500 | 301 766 694 |

| 6. Влияние факторов на изменение собственного оборотного капитала,всего | 650 902 243 | 815 733 665 | 164 831 422 | |

| 7. Оборотные активы | 290 | 918 124 398 | 1 195 404 517 | 277 280 119 |

| 8. Краткосрочные обязательства | 690 | 267 222 155 | 379 670 852 | 112 448 697 |

| 9. Собственный оборотный капитал | 290-690 | 650 902 243 | 815 733 665 | 164 831 422 |

Как на начало, так и на конец года у предприятия имеется собственный оборотный капитал, который к концу года вырос на 164 831 422 тыс. руб. (или на 25,3%), это положительная тенденция, тк для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала.

С учетом рассмотренных факторов собственный капитал вырос за счет увеличения нераспределенной прибыли на 301 766 694 тыс. руб.

Также собственный капитал уменьшился за счет уменьшения добавочного капитала на 1 448 248 тыс. руб., уменьшения уставного капитала в части формирования оборотных средств на 135 487 024 тыс.руб.

Для дальнейшего анализа необходимо подробно изучить состав и структуру нераспределенной прибыли и уставного капитала в части формирования оборотных средств.

Для анализа обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток наличия собственных оборотных средств для покрытия запасов и дебиторской задолженности за товары, работы и услуги, не прокредитованные банком. Для анализа целесообразно составить аналитическую таблицу 5. На основании данных аналитической таблицы дать оценку обеспеченности товарных операций собственным оборотным капиталом.

Таблица 5. Обеспеченность ОАО «КОМПАНИЯ Х» собственными оборотными средствами для покрытия запасов и дебиторской задолженности покупателей (заказчиков) за продукцию, товары, услуги

| Показатели | Код показателя в форме №1 и №5 | Сумма, тыс. руб. | |||

| на начало года | на конец года | изменение за год (+/–) | |||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Наличие собственных оборотных средств | 290-690 | 650 902 243 | 815 733 665 | 164 831 422 | |

| 2. Запасы за вычетом расходов будущих периодов | 210-216 | 120 588 483 | 148 167 576 | 27 579 093 | |

| 3. Дебиторская задолженность покупателей и заказчиков | 231+241 | 257 129 873 | 303 343 365 | 46 213 492 | |

| 4. Векселя к получению | 232+242 | ||||

| 5. Авансы выданные | 234+245 | 30 008 385 | 33 789 618 | 3 781 233 | |

| 6. Итого стр. (2+3+4+5) | 407 726 741 | 485 300 559 | 77 573 818 | ||

| 7. Краткосрочные кредиты банков и займы* | 610 | 95 613 844 | 186 259 769 | 90 645 925 | |

| 8. Кредиторская задолженность поставщикам и подрядчикам | 621 | 130 315 087 | 149 821 281 | 19 506 194 | |

| 9. Векселя к уплате | 626 | 0 | |||

| 10. Авансы полученные | форма №5 стр. 665 | ||||

| 11. Итого стр. (7+8+9+10) | 225 928 931 | 336 081 050 | 110 152 119 | ||

| 12. Запасы, не прокредитованные банком (стр.6 – стр.11) | 181 797 810 | 149 219 509 | -32 578 301 | ||

| 13. Излишек (+) недостаток (–) собственных оборотных средств для покрытия запасов и дебиторской задолженности за продукцию, товары, работы, услуги (стр.1 – стр.12) | 469 104 433 | 666 514 156 | 197 409 723 | ||

| * Под запасы | |||||

В отчетном году по сравнению с предыдущим излишек собственных оборотных средств увеличился на 199 135 202 тыс. руб. и составил 676 907 507тыс. руб. Это свидетельствует о нормальной финансовой устойчивости предприятия.

2.5 Анализ чистых активов ОАО «КОМПАНИЯ Х»В процессе финансово-хозяйственной деятельности предприятие приобретает не только имущество, но и долгосрочные и краткосрочные долги (обязательства).

Чистые активы - расчетная величина, определяемая путем вычитания из суммы активов, в которую включаются денежное и неденежное имущество по балансовой стоимости, основные средства и иные внеоборотные активы, кроме задолженности участников по их вкладам в уставный капитал, задолженность организации за проданное ей имущество: запасы и затраты (во II разделе актива баланса); денежные средства, расчеты и прочие активы (в III разделе баланса) сумм ее обязательств (целевые финансирование и поступления, арендные обязательства, долгосрочные и краткосрочные обязательства банкам и иным юридическим и физическим лицам, расчеты и пассивы, кроме сумм, отраженных по статьям "Резервы по сомнительным долгам" и "Доходы будущих периодов".[8] Этот показатель является важным показателем деятельности предприятия и его финансовой устойчивости.

Для анализа чистых активов предприятия целесообразно составить таблицу 6.

Таблица 6. Расчет чистых активов ОАО «КОМПАНИЯ Х» (тыс.руб.).

| Наименование показателя | Код показателя в форме №1 | На начало года | На конец года |

| I Активы | |||

| 1.Нематериальные средства | 110 | 684 | 49 795 |

| 2.Основные средства | 120 | 2 629 294 466 | 2 678 629 547 |

| 3. Незавершенное строительство | 130 | 225 302 499 | 168 945 565 |

| 4. Доходные вложения в материальные ценности | 135 | ─ | ─ |

| 5. Долгосрочные и краткосрочные финансовые вложения | 140+250 | 786 345 679 | 1 227 134 726 |

| 6. Прочие внеоборотные активы | 150+145 | 11 195 944 | 21 198 944 |

| 7. Запасы | 210 | 124 428 581 | 153 153 969 |

| 8.Налог на добавленную стоимость по приобретенным ценностям | 220 | 37 199 146 | 21 009 914 |

| 9. Дебиторская задолженность | 230+240 | 678 013 779 | 889 619 371 |

| 10. Денежные средства | 260 | 61 234 070 | 61 674 969 |

| 11. Прочие оборотные активы | 270 | 290 | 360 |

| 12.Итого активы, принимаемые к расчету (сумма строк 1÷11) | 300 | 4 553 015 138 | 5 221 417 160 |

| II Пассивы | |||

| 13.Долгосрочные обязательства по займам и кредитам | 510 | 521 983 429 | 738 769 027 |

| 14.Прочие долгосрочные обязательства | 520+515 | 108 606 563 | 147 428 844 |

| 15.Краткосрочные обязательства по займам | 610 | 95 613 844 | 186 259 769 |

| 16.Кредиторская задолженность | 620 | 162 569 438 | 182 211 031 |

| 17. Задолженность перед участниками(учредителями) по выплате доходов | 630 | 371 001 | 806 701 |

| 18. Резервы предстоящих расходов | 650 | 8 664 695 | 10 392 421 |

| 19. Прочие краткосрочные обязательства | 660 | ─ | ─ |

| 20.Итого пассивы, принамаемые к расчету (сумма строк 13÷19) | 897 808 970 | 1 265 867 793 | |

| 21.Стоимость чистых активов акционерного общества (стр 12- стр 20) | 3 655 206 168 | 3 955 549 367 | |

На начало отчетного периода стоимость чистых активов компании составила 3 655 206 168 тыс. руб , а на конец – 3 955 549 367 тыс.руб . При этом чистые активы превышают размер уставного капитала (118 367 564 тыс.руб) предприятия, а это удовлетворяет требованием ГК РФ об акционерных обществах.

В 2007 и 2006 гг Общество не производило отчисления в резервный фонд из чистой прибыли в связи с достижением установленного Уставом размера резервного фонда (7,3% от размера уставного капитала).

2.6 Анализ показателей деловой активности предприятия 2.6.1 Оценка реальных активов. Коэффициент реальных активов в имуществе предприятияКоэффициент реальных активов в имуществе предприятия следует выделить отдельным показателем, т. к. он в какой-то мере определяет сферу деятельности предприятия: занято предприятие производством продукции, выполнением работ и оказанием услуг или предприятие занимается торговой, снабженческой, сбытовой деятельностью.

Для расчета коэффициента реальных активов и оценки его динамики составим аналитическую таблицу 7 «Расчет и оценка динамики коэффициента реальных активов в имуществе предприятия».

Значительное изменение удельного веса реальных активов в имуществе предприятия часто свидетельствует об изменении вида деятельности предприятия, например, от производственной к торговой или посреднической.

Таблица 7. Расчет чистых активов ОАО «КОМПАНИЯ Х» (тыс.руб.)

| Показатели | Код показателя в формах №1 и №5 | Предыдущий год | Отчетный год | Изменение за год (+,–) | |

| 1 | 2 | 3 | 4 | 5 | |

| 1. Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 684 | 49 795 | 49 111 | |

| 2. Основные средства | 120 | 2 629 294 466 | 2 678 629 547 | 49 335 081 | |

| 3. Сырье, материалы и другие аналогичные ценности | 211 | 1 435 673 | 1 797 535 | 361 862 | |

| 4. Затраты в незавершенном производстве (издержках обращения) | 213 | 82 817 637 | 103 178 165 | 20 360 528 | |

| 5. Готовая продукция и товары для перепродажи | 214 | 34 114 679 | 40 947 696 | 6 833 017 | |

| 6. Товары отгруженные | 215 | 2 220 363 | 2 244 049 | 23 686 | |

| 7. Итого сумма реальных активов в имуществе предприятия | 111+120+211+213+ 214+215 | 2 749 883 502 | 2 826 846 787 | 76 963 285 | |

| 8. Общая стоимость активов | 300 | 4 553 015 138 | 5 221 417 160 | 668 402 022 | |

| 9. Коэффициент реальных активов в имуществе предприятия, % | 60,40 | 54,14 | -6,26 |

Сумма реальных активов ОАО «КОМПАНИЯ Х» увеличилась на 76 963 285 тыс. руб, при этом наблюдается снижение коэффициента реальных активов в имуществе предприятия на 6,26% ( с 60,4% в начале года до 54,14% в конце).

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев