Навигация

Анализ показателей ликвидности для оценки платежеспособности предприятия

92437

знаков

25

таблиц

6

изображений

2.7.2 Анализ показателей ликвидности для оценки платежеспособности предприятия

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Для оценки платежеспособности принято рассчитывать показатели ликвидности. Ликвидность - способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами.

Ликвидность актива - возможность его продажи и получения денежных средств, а под степенью ликвидности понимается скорость, с которой можно продать данный актив. Чем быстрее можно продать актив, тем выше его ликвидность. Ликвидность предприятия - возможность погашения краткосрочных активов с помощью оборотных средств. Показатели ликвидности, как правило, определяются отношением ликвидных оборотных активов предприятия к его краткосрочным обязательствам – итоги раздела VI «Краткосрочные обязательства».

Время, необходимое для превращения в деньги различных составляющих оборотных средств, существенно отличается для продажи ценных бумаг, отдельных видов материальных оборотных средств и при ликвидации дебиторской задолженности, поэтому различают три показателя (три степени) ликвидности:

ü Коэффициент абсолютной ликвидности.

ü Коэффициент срочной (быстрой) ликвидности.

ü Коэффициент текущей ликвидности

Таблица 10. Расчет и динамика показателей ликвидности для оценки платежеспособности

| Показатель | Условное обозначение | Код показателя в форме № 1 или алгоритм расчета | Рекомендуемое значение | Расчет показателя | ||

| на начало года | на конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Исходные показатели: |

|

| ||||

| 1. Краткосрочные (текущие) обязательства предприятия, тыс. руб. | Ккр | 690-640-650 | Х | 258 554 283 | 369 277 501 | |

| 2. Оборотные активы, тыс. руб. | Аоб | 290 | 918 124 398 | 1 195 404 517 | ||

| 3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. | Аден | 250+260 | Х | 78 482 602 | 131 620 903 | |

| 4. Дебиторская задолженность, тыс. руб. | Адеб | 230+240 | Х | 11 484 737 | 16 270 793 | |

| 5. Запасы (за вычетом расходов будущих периодов), тыс. руб. | Азап | 210-216 | Х | 120 588 483 | 148 167 576 | |

| Расчетные показатели | ||||||

| 6. Коэффициент абсолютной ликвидности | kл.абс | (250+260)/ (690-640-650) | 0,2-0,25 | 0,30 | 0,36 | |

| 7. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности) | kл.сроч | (260+250+240)/ (690-650-640) | 0,7-0,8 | 2,43 | 2,41 | |

| 8. Коэффициент текущей ликвидности (общий коэффициент покрытия) | kл.тек | (210+230+240+ +250+260+270-216)/ (690-650-640) | 2-2,5 | 3,15 | 3,14 | |

Коэффициент абсолютной ликвидности - отношение наиболее ликвидных активов компании к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25. За отчетный период коэффициент ликвидности увеличился со значение 0,3 до 0,36, это выше нормы, и означает, что компания в состояние погашать свои краткосрочные обязательства за счет денежной наличности, и является привлекательным партнером для компаний- поставщиков материалов, сырья и услуг.

Коэффициент быстрой ликвидности— финансовый показатель, отражающий способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами. При этом, в составе краткосрочных обязательств не учитываются материально-производственные запасы, представляющие собой наименее ликвидные из оборотных средств предприятия, то есть при вынужденной реализации материально-производственных запасов убытки будут максимальными среди всех оборотных средств. На начало отчетного периода значение коэффициента составило 2,43, к концу периода оно понизилось до 2,41, при теоретически рекомендуемом значении 0,7÷0,8. Допустимое значение 0,3 ... 1; рекомендуемое значение >1. Превышение коэффициента быстрой (срочной) ликвидности над нормативами говорит о большой сумме дебиторской задолженности предприятия. Таким образом, необходимо обратить внимание на структуру и динамику дебиторской задолженности.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (краткосрочным пассивам, раздел V баланса).Представляет интерес для руководства предприятия и инвесторов. Коэффициент текущей ликвидности (или общий коэффициент покрытия долгов, или коэффициент покрытия,) характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Обычное значение для коэффициента текущей ликвидности 1... 2.У КОМПАНИЯ ХА значение данного коэффициента к концу отчетного года составило 3,14, значение >1 говорит о высокой платежеспособности предприятия.

Значения всех показателей свидетельствуют о хорошей платежеспособности предприятия и его высокой привлекательности для инвесторов, кредиторов и поставщиков.

2.8 Анализ экономических (финансовых) результатов деятельности предприятия 2.8.1 Анализ состава, динамики и структуры прибыли предприятияОсновной обобщающий показатель экономических (финансовых) результатов деятельности предприятия - прибыль (убыток) до налогообложения. В показателе прибыли отражается выручка (нетто) от продажи товаров, продукции, работ, услуг, ее структура, эффективность использования предприятием производственных и финансовых ресурсов.

На основании данных формы № 2 «Отчет о прибылях и убытках» дадим оценку прибыли до налогообложения по источникам формирования прибыли в бухгалтерской отчетности. По информации, представленной предприятием, также проведем анализ прибыли от продажи по видам основной деятельности предприятия.

Для анализа состава, динамики и структуры прибыли составим аналитическую таблицу 11 “Состав, динамика и структура прибыли предприятия”.

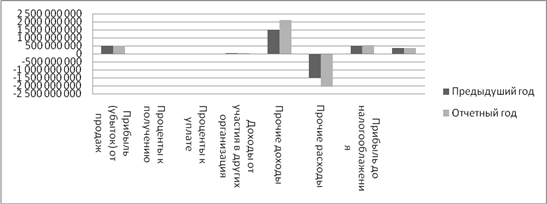

Диаграмма Структурные изменения в составе прибыли до налогообложения

Таблица 11. Состав, динамика и структура прибыли ОАО "КОМПАНИЯ Х".

| Показатели | Код показателя в форме №1 | Сумма, тыс. руб. | Удельный вес в источниках финансирования предприятия, % | ||||

| на начало года | на конец года | изменение за год (+/-) | на начало года | на конец года | изменение за год (+/-) | ||

| Выручка (нетто) от продажи товаров, работ, услуг | 10 | 1 632 652 981 | 1 774 979 437 | 142 326 456 | × | × | × |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | -592 118 000 | -723 781 021 | -131 663 021 | × | × | × |

| Валовая прибыль | 29 | 1 040 534 981 | 1 051 198 416 | 10 663 435 | × | × | × |

| Коммерческие расходы | 30 | -518 675 487 | -540 917 840 | -22 242 353 | × | × | × |

| Управленческие расходы | 40 | -17 856 617 | -23 678 150 | -5 821 533 | × | × | × |

| Прибыль (убыток) от продаж | 50 | 486 602 426 | 504 002 823 | 17 400 397 | 98 | 97 | -1 |

| Проценты к получению | 60 | 3 446 856 | 13 046 461 | 9 599 605 | 1 | 3 | 2 |

| Проценты к уплате | 70 | -40 113 371 | -53 551 252 | -13 437 881 | -8 | -10 | -2 |

| Доходы от участия в других организация | 80 | 30 916 289 | 44 696 539 | 13 780 250 | 6 | 9 | 2 |

| Прочие доходы | 90 | 1 510 000 738 | 2 105 342 710 | 595 341 972 | 305 | 405 | 100 |

| Прочие расходы | 100 | -1 512 929 853 | -2 075 739 210 | -562 809 357 | -305 | -399 | -93 |

| Прибыль до налогообложения | 140 | 495 323 482 | 520 397 704 | 25 074 222 | 100 | 100 | 0 |

| Отложенные налоговые активы | 141 | -126 565 | 1 652 240 | 1 778 805 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 142 | -19 508 654 | -38 825 560 | -19 316 906 | -4 | -7 | -4 |

| Текущий налог на прибыль | 150 | -122 668 035 | -131 915 177 | -9 247 142 | -25 | -25 | -1 |

| Чистая прибыль (убыток) отчетного периода | 190 | 343 680 067 | 360 449 550 | 16 769 483 | 69 | 69 | 0 |

Динамика основных показателей деятельности предприятия должна подчиняться следующей закономерности:

![]()

где IПчист, IПф, IQр, IA - темпы роста показателей соответственно чистой прибыли, прибыли до налогообложения, выручки (нетто) от продажи товаров, продукции работ, услуг и общей стоимости активов (капитала) предприятия. Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения. Рассмотрим динамику этих показателей ОАО «КОМПАНИЯ Х».

![]()

На анализируемом предприятии темп роста активов составил 114,7%, объем продаж – 108,7%, прибыли – 105%, а чистой прибыли – 104%.

Первое неравенство 114,7%> 100% показывает, что предприятие наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство 114,7 > 108,7 свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство 108,7>105>104,9 означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сделать вывод, что ОАО «КОМПАНИЯ Х» не использует свой экономический потенциал, при этом ресурсы используются с пониженной эффективностью, а темпы роста чистой прибыли и прибыли до налогообложения являются низкими, компании следует понижать дебиторскую задолженность, а так же повышать цены на свои услуги, иначе компания придет в упадок.

В отчетном году по сравнению с предыдущим прибыль до налогообложения увеличилась на 25 074 222 тыс. руб и составила 520 397 704 тыс. руб. Увеличение произошло из-за увеличения прибыли от продаж на 17 400 397 тыс. руб. При этом произошло увеличение прочих доходов на 595 341 972 тыс. руб, и увеличение прочих расходов на 562 809 357 тыс.руб.

Увеличение прибыли от продаж свидетельствует о повышении эффективности основной деятельности предприятия. В связи с этим необходимо провести оценку влияния отдельных факторов на изменение прибыли от реализации продукции (работ, услуг) по сравнению с предыдущим годом.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев