Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Исполнением плановых заданий по расходам (затратам)

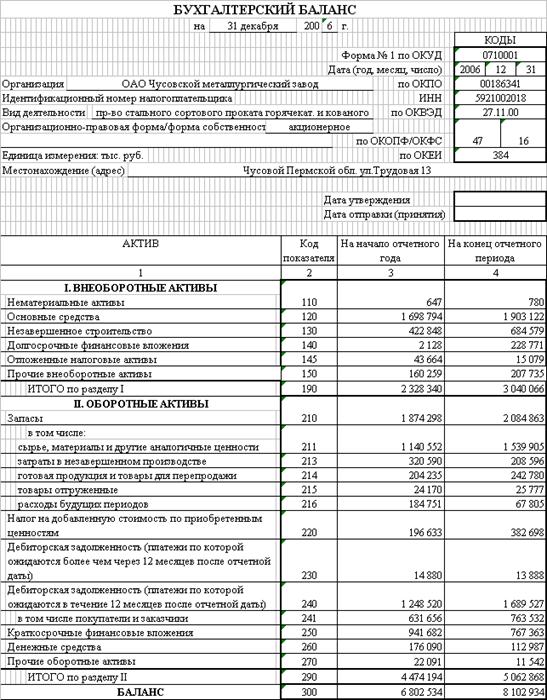

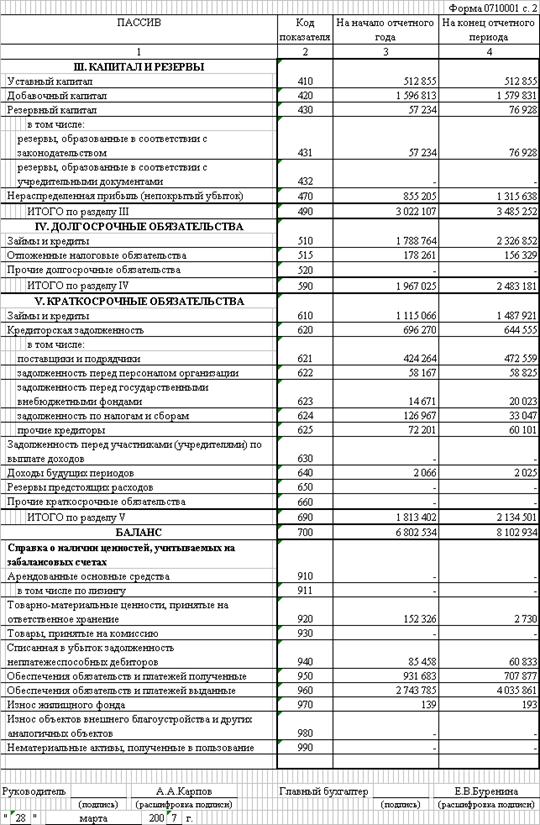

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Повысить на предприятии роль такой управленческой функции, как финансовое планирование

Навигация

Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Анализ финансово-хозяйственной деятельности металлургических предприятий

146672

знака

8

таблиц

11

изображений

7. Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций.

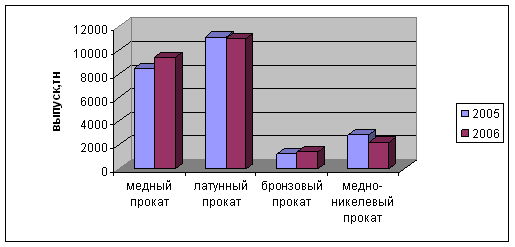

8. Использование современного оборудования, сырья нового качества и прогрессивных технологических приемов производства и контроля качества (металлизованные окатыши, внепечная обработка жидкого металла, защита от вторичного окисления металла на машинах непрерывного литья заготовок, автоматическое поддержание уровня металла в кристаллизаторах, использование шиберных затворов на промышленных ковшах, водовоздушное вторичное охлаждение заготовок, регламентированное охлаждение литой заготовки, термообработка, обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества.

Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства

|

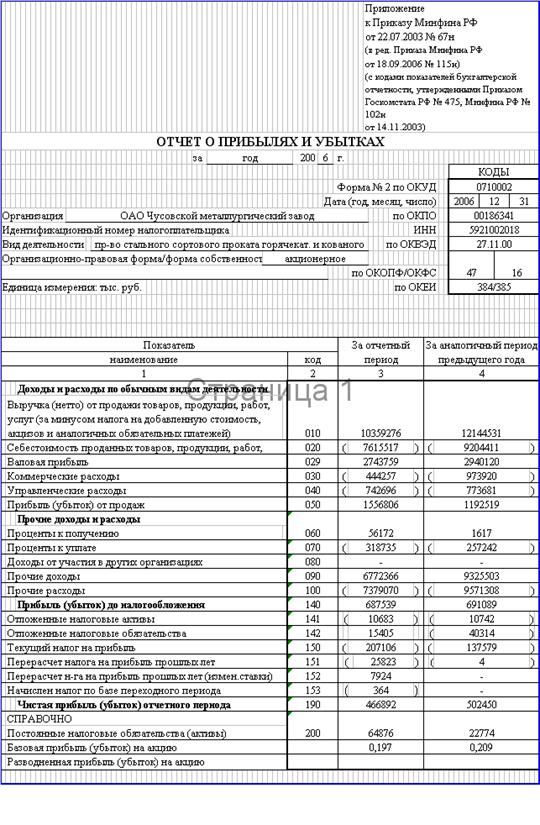

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Реальное положение российских предприятий таково, что в современных условиях они не могут полагаться на государственную поддержку, и все больше действуют в условиях самоокупаемости и самофинансирования.

На любом успешно функционирующем предприятии наступает момент самоокупаемости производства. В процессе производственного цикла и цикла обращения происходит накопление затрат. По завершению накопления затрат наступает момент реализации продукции и текущей самоокупаемости производства. После реализации продукции из всей выручки вычесть общие затраты прибыли производства, то в остатке будет прибыль, полученная от этого производства. Наглядно это можно представить в виде графика (рис.2.1).

Цель любого предприятия - достичь возможности самофинансирования (рис.2.2). При наступлении периода самоокупаемости предприятия происходит накопление прибыли. У каждого предприятия самофинансирование происходит в разные сроки, стремительно, плавно или замедленно. По мере того, как происходит расчет с инвесторами, кредиторами и потребителями.

Управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы:

1. Повышению доходов.

2. Снижению расходов.

В рамках решения первой задачи - повышение доходов - должны проводиться оценка, анализ и планирование:

1. Выполнения плановых заданий и динамики продаж в различных разрезах.

2. Ритмичности производства и продаж.

3. Достаточности и эффективности диверсификации производственной деятельности,

4. Эффективности ценовой политики.

5. Влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж.

6. Сезонности производства и продаж.

7. Критического объема производства (продаж) по видам продукции и подразделениям и т.п.

Результаты планово-аналитических расчетов обычно оформляются в виде традиционных таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и, стоимостных показателях, а также в процентах.

Первая задача поиск и мобилизация факторов повышения доходов находится в компетенции высшего руководства организации, а также ее маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача - снижение расходов - это оценка, анализ, планирование и контроль за:

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

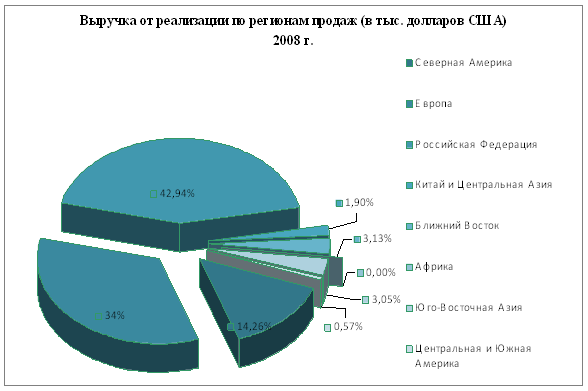

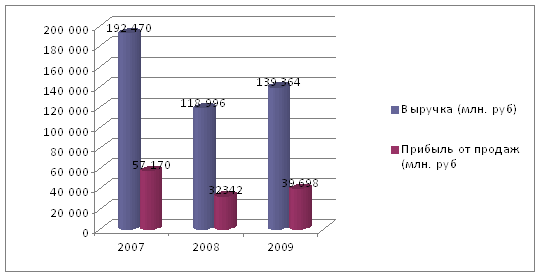

... Восточная Азия 40,166 132,646 Центральная и Южная Америка 21,979 24,646 Три месяца, закончившиеся 31 марта 2,796,330 4,359,060 Таблица №4 Показатели финансово-хозяйственной деятельности компании ОАО «Северсталь» Показатель 2007 2008 2009 1.Рентабельность от продаж (%) 29,7 27,1 28,4 1.1. Выручка (млн. руб.) 192 470 118 996 139 364 1.2. Прибыль от продаж (млн. ...

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

0 комментариев