Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Исполнением плановых заданий по расходам (затратам)

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Повысить на предприятии роль такой управленческой функции, как финансовое планирование

Навигация

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Анализ финансово-хозяйственной деятельности металлургических предприятий

146672

знака

8

таблиц

11

изображений

1. Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия.

2. Предприятие не имеет денежных средств для оплаты краткосрочных обязательств. Но при условии поступления денег по дебиторской задолженности предприятие могло бы рассчитаться с кредиторами.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью, которая проявляется в динамичности развития предприятия, достижении им поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Главными качественными и количественными критериями деловой активности предприятия является широта рынков сбыта продукции, включая наличие поставок на экспорт, репутации предприятия, степень выполнения плана по основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала) и уровень устойчивости экономического роста.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ показателей проведен в таблице 3.8.

Из таблицы видно, что производительность труда в рассматриваемом периоде увеличилась более чем в 3 раза, что свидетельствует о высокой эффективности использования трудовых ресурсов.

Фондоотдача также увеличилась на 2,07 руб. /руб, и составила 2,94 руб. /руб., что говорит об улучшении использования основных средств.

Коэффициент оборачиваемости мобильных средств характеризует эффективность использования предприятием имеющихся ресурсов независимо от источников их образования. В середине рассматриваемого периода этот коэффициент уменьшился до 2,19 оборота, что свидетельствовало об уменьшении цикла производства, однако, затем резко увеличился и достиг в 2004 году значения 3,67.

Коэффициент оборачиваемости собственного капитала в отчетном году значительно увеличился, что говорит о возросшей эффективности его использования.

Таблица 3.8.

Анализ показателей деловой активности ОАО "ОЭМК"

| № | Показатель | 2001 год | 2002 год | 2003 год | 2004 год |

| 1 | Производительность труда | 190 | 227 | 278 | 632 |

| 2 | Фондоотдача | 0,87 | 1,07 | 1,32 | 2,94 |

| 3 | Коэффициент общей оборачиваемости капитала, оборотов | 0,54 | 0,59 | 0,48 | 0,75 |

| 4 | Коэффициент оборачиваемости мобильных средств, оборота | 3,03 | 2,68 | 2, 19 | 3,67 |

| 5 | Коэффициент оборачиваемости собственного капитала, оборотов | 0,61 | 0,76 | 0,93 | 1,99 |

| 6 | Коэффициент оборачиваемости денежных средств, оборотов | 226 | 236 | 188 | 206 |

| 7 | Оборачиваемость запасов, оборотов | 4,84 | 5,21 | 4,24 | 6,54 |

| 8 | Оборачиваемость запасов, дни | 74 | 69 | 85 | 55 |

| 9 | Оборачиваемость средств в расчетах, оборотов | 11,25 | 8,22 | 5,41 | 7,65 |

| 10 | Оборачиваемость средств в расчетах, в днях | 32 | 44 | 66 | 47 |

| 11 | Оборачиваемость кредиторской задолженности, дней | 48 | 74 | 116 | 72 |

| 12 | Продолжительность операционного цикла | 106 | 113 | 151 | 102 |

| 13 | Продолжительность финансового цикла | 59 | 39 | 36 | 30 |

| 14 | Коэффициент погашаемости дебиторской задолженности | 0,09 | 0,12 | 0,18 | 0,13 |

| 15 | Коэффициент устойчивости экономическою роста | -0,02 | 0,01 | -0,23 | -0,16 |

Оборачиваемость запасов в рассмотренном периоде уменьшилась на 19 дней, что свидетельствует об уменьшении продолжительности цикла, в течение которого материальные запасы превращаются в наличные денежные средства.

Это оказывает положительный эффект на результаты деятельности предприятия.

Для характеристики деловой активности предприятия в учетно-аналитической практике используется коэффициент устойчивости экономического роста. Он показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившиеся соотношения между различными источниками финансирования. Коэффициент устойчивости экономического роста имеет отрицательное значение в связи с убытками, полученными по итогам года.

Глава 4. Направления и методы оптимизации повышения экономической эффективности деятельности ОАО "ОЭМК" 4.1 Сущность экономической эффективности производства на современном этапе

Вся целесообразная деятельность человека так или иначе связана с проблемой эффективности. В основе этого понятия лежит ограниченность ресурсов, желание экономить время, получать как можно больше продукции из доступных ресурсов.

Проблема эффективности - это всегда проблема выбора. Выбор касается того, что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать для текущего и будущего потребления.

Уровень эффективности оказывает влияние на решение целого ряда социальных и экономических задач, таких как быстрый экономический рост, повышение уровня жизни населения, снижение инфляции, улучшение условий труда и отдыха.

Эффективность от латинского слова "effectus"’ – исполнение, действие. Вначале понятие эффективности относили к технике и технологии. При этом под эффективностью понимали меру выполненной работы по отношению к затраченной энергии или соотношение между фактическим и потенциальным результатом любого процесса. Однако, что подразумевается под работой? Паровой двигатель считается менее эффективным, чем дизельный, поскольку в первом больший процент энергии затрачивается впустую. Но с физической точки зрения потерянная энергия тоже выполняет работу, которая кому-то нужна. Это значит, что эффективность не является чисто объективным или технологическим свойством, а неизбежно зависит от оценок и является оценочной категорией.

Позднее стали применять понятие эффективности к экономической деятельности, рассматривая эффективность производственного процесса как отношение того, что произведено к тому, что необходимо для производства, в частности, отношение выпуска продукции к затратам ресурсов.

Эффективность экономической деятельности ещё более четко подчеркивает оценочный характер категории "эффективность". Она всегда связана с отношением ценности результата к ценности затрат и может меняться с изменением оценок.

В примере с паровым двигателем и дизелем рост ценности нефти по сравнению с ценностью угля может изменить все так, что работающий на угле паровой двигатель станет эффективнее дизеля. Дизелем просто не будут пользоваться из-за дороговизны. Не существует такого процесса, машины, устройства, настолько эффективного, чтобы его нельзя было сделать неэффективным (или настолько неэффективного, чтобы его нельзя было сделать эффективным) при соответствующем изменении ценностей. Все зависит от того, какая цель должна быть достигнута в результате производственной, экономической или любой другой целесообразной деятельности. Подчеркнем эту особенность категории эффективности - ее оценочный характер.

Экономическая эффективность - важнейшая социально-экономическая категория, для которой характерны свойства динамичности и историчности. Эффективность производственной деятельности присуща различному уровню развития производительных сил каждой общественной формации. На всех этапах исторического развития общество всегда интересовал вопрос: ценой каких затрат и ресурсов достигается конечный производственный результат. Следовательно, исходная модель количественной оценки эффективности представляет собой соотношение между экономическими результатами и затратами, ресурсами. Максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата - такова первичная цель общества, трудового коллектива, отдельной личности (работника). Эта цель, метод ее достижения, пути и резервы повышения экономической эффективности (их классификация и количественная оценка) являются содержанием экономической науки и экономических дисциплин (отраслевых и функциональных).

Исходные принципы измерения эффективности производства для всех общественных формаций аналогичны. Безусловно, имеются и различия, обусловленные местом, временем и практическим назначением конкретного метода измерения, в конечном итоге - характером экономических отношений, в том числе организацией управления экономикой.

В условиях перехода к рыночной экономике и ее становления изменяется трактовка и иерархия критериев эффективности, их содержания и характеристики. Поскольку основой рыночной экономики и предпринимательства является прибыль, доход, то в качестве первичного критерия экономической эффективности выступает максимизация прибыли на единицу затрат и ресурсов при высоком качестве продукции, работ и услуг, обеспечения их конкурентоспособности. Сохраняется в новых условиях и общенациональный критерий эффективности: максимизация национального дохода, валового национального продукта на единицу затрат и ресурсов при повышающемся уровне благосостояния жизни народа. Такая иерархия критериев эффективности логична и отражает положение в рыночной экономике, ибо общенациональная эффективность производства зависит от эффективности производственной деятельности первичных ячеек производства (предприятий, объединений, акционерных обществ, совместных предприятий). Чем эффективнее производственная деятельность первичных звеньев, тем выше и эффективность общенациональной экономики в целом, тем больше у общества, государства ресурсов для решения социальных и экономических задач.

Различают общую (абсолютную) и сравнительную (относительную) эффективность. Общая эффективность необходима для оценки и анализа общеэкономических результатов и эффективности на различных уровнях экономики (макро- и микроуровнях) за определенный период времени и в динамике для сопоставления уровня эффективности по предприятиям и регионам.

Сравнительная эффективность рассчитывается и анализируется при обосновании принимаемых производственно-хозяйственных, технических и организационных решений, для отбора из альтернативных вариантов наилучшего (оптимального). Такой отбор осуществляется на основе сопоставления (сравнения) по вариантам системы технико-экономических показателей, расчета срока окупаемости или коэффициента эффективности дополнительных капитальных вложений, величины экономического эффекта.

Сущность экономической эффективности наряду с ее критериями конкретизируется на основе классификации экономического эффекта (результата), а также затрат и ресурсов.

Реальность информации об уровне эффективности всего связана с классификацией и формами выражения экономического эффекта. Оценка экономического эффекта, как правило, включает три группы показателей: объемные, конечные и социальные результаты.

Объемные показатели экономического эффекта являются исходными и включают в себя натуральные и стоимостные показатели объема произведенной продукции и услуг: объем производства продукции в натуральных измерителях, валовую, товарную продукцию, объем строительно-монтажных работ, нормативную стоимость обработки и др.

Следующая группа показателей эффекта отражает конечные результаты производственно-хозяйственной деятельности на различных уровнях управления, удовлетворение потребностей рынка, качественную структуру производства. К ним относятся: национальный доход, чистая продукция, валовой национальный продукт, прибыль, экономия от снижения себестоимости, объем продаж в соответствующих ценах, ввод в действие производственных мощностей и фондов, качество продукции и услуг.

Объемные результаты учитываются при расчете дифференцированных показателей эффективности, а конечные экономические результаты - при расчете обобщающих (комплексных) показателей эффективности.

Важное место в оценке эффективности производства принадлежит социальным результатам, выражающим соответствие результата производственно-хозяйственной деятельности социальным целям общества, коллектива, приоритетность человеческого (личностного) фактора в развитии экономики. Социальные результаты выражают все, что связано с жизнедеятельностью людей, как в сфере производства, так и вне ее. Экономические интересы производителей находятся в тесной взаимосвязи с социальными результатами: чем выше экономические результаты, тем выше должны быть и социальные результаты и наоборот. Социальные результаты отражаются в таких показателях, как повышение уровня жизни (рост оплаты труда, реальных доходов, прожиточный минимум, обеспеченность жильем, уровень медицинского обслуживания, общеобразовательный и профессиональный уровень работников), свободное время и эффективность его использования, условия труда (сокращение травматизма, текучесть кадров, занятость населения), состояние экологии и влияние производства на экологическую обстановку в стране и регионе. Следует отметить, что социальные результаты и их влияние на экономические результаты не всегда поддаются точной количественной оценке, широко распространена их косвенная оценка, ранжирование целей.

Классификация затрат и ресурсов в мировой практике универсальная, в ней выделяются следующие основные виды затрат и ресурсов: затраты живого труда (отработанное время, фонд заработной платы), материальные затраты (затраты сырья, материалов, топлива, энергии), производственные фонды (основные производственные фонды, оборотные фонды, фонды обращения), капитальные вложения, инвестиции (затраты на расширенное воспроизводство основных фондов и прирост оборотных фондов), природные ресурсы (земля, запасы полезных ископаемых, леса, воды), информационные ресурсы (знания, результаты научных исследований, изобретения и рационализаторские предложения), время, как экономическая категория (рабочий период, время производства, сроки реализации инвестиций, инноваций, внедрения новой техники). Все затраты и ресурсы подразделяются на текущие (издержки производства и обращения) и единовременные (капитальные вложения) затраты, потребленные и применяемые ресурсы, единичные и совокупные.

Затраты - это потребленные в течение года производственны ресурсы в виде трудовых и материальных затрат. Производственные ресурсы - это накопленные за ряд лет материальные и финансовые средства, фонды (основные фонды и оборотные средства), а также потенциальные людские ресурсы (трудовые ресурсы) с количественной и качественной характеристиками.

Текущие затраты представляют собой постоянные материальные расходы и трудовые затраты, необходимые для производства продукции и услуг в течение года, единовременные затраты – это авансируемые на ряд лет финансовые и материально-технические средства (инвестиции), необходимые для расширенного воспроизводства производственных фондов, технического совершенствования производства. В отличие от текущих затрат, которые приносят эффект, как правило в течение года, единовременные затраты дают эффект через определенный период времени, как правило, больше года, после ввода в действие производственных мощностей.

4.2 Показатели и методы оценки экономической эффективностиДля оценки и анализа экономической эффективности производства применяются дифференцированные и обобщающие показатели эффективности. Эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей эффективности. Дифференцированные показатели эффективности рассчитываются как отношение выпуска продукции к отдельным видам затрат или ресурсов или наоборот - затрат или ресурсов к выпуску продукции.

Для оценки экономической эффективности в целом по региону, предприятию применяются обобщающие (комплексные, интегральные) показатели эффективности. Эти показатели позволяют более полно и во взаимосвязи учесть многие факторы и составляющие, которые оказывают влияние на уровень и динамику эффективности. В основе формирования обобщающих показателей находятся два условия: учёт конечного, качественного результата и отражения совокупной величины затрат и ресурсов (например, издержки производства и обращения, суммарная величина производственных фондов). К основным обобщающим показателям экономической эффективности относятся следующие: национальный доход (НД), валовый национальный продукт (ВНП) на душу населения; производительность общественного труда, коэффициент общей эффективности, затраты на рубль товарной продукции, прибыль, рентабельность производства и рентабельность продукции.

Важнейшими показателями конечных результатов и совокупной эффективности производства в условиях рыночной экономики являются прибыль и рентабельность (прибыльность). Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов. Прибыль в условиях рынка - это конечная цель и движущий мотив производства на предприятии. Оптимальным дополнением к показателю прибыли явилось бы выделение в том числе удельного веса увеличения прибыли, полученной за счет снижения себестоимости. Следует также отметить, что по мере формирования цивилизованных рыночных отношений у предприятия останется лишь один путь увеличения прибыли - увеличение объема выпуска продукции, снижение затрат на ее производство.

Таким образом, приведенный анализ в 3-ей главе позволяет сделать следующие выводы. В рассматриваемом периоде наблюдается снижение основных показателей, характеризующих финансово-хозяйственную деятельность, что является отрицательной тенденцией в деятельности предприятия.

В отчетном периоде увеличились значения таких показателей, характеризующих финансовые результаты деятельности предприятия, как выручка и прибыль от реализации. Однако резко снизились валовая и чистая прибыль предприятия. При этом доля прибыли (и от реализации, и валовой, и чистой) в выручке от реализации снизилась, что свидетельствует об относительном увеличении затрат предприятия.

Анализируя изменения показателей рентабельности, можно следует сказать о снижении рентабельности активов и текущих активов предприятия, рентабельности инвестиций, собственного капитала, производственных фондов, перманентного капитала. В то же время рентабельность объема продаж увеличилась.

Оценка оборотных средств предприятия показала положительную тенденцию в снижении продолжительности кругооборота и увеличении числа оборотов. Для ускорения оборачиваемости предприятию следует сократить время нахождения средств в дебиторской задолженности. Размер дебиторской задолженности в отчетном периоде увеличился. Однако образование сомнительной дебиторской задолженности не произошло. Для управления дебиторской задолженностью можно предложить следующее:

контролировать состояние расчетов с покупателями по просроченным задолженностям;

по возможности, ориентироваться на большое число покупателей, с целью уменьшения риска неуплаты одним или несколькими покупателями.

Оценка финансовой устойчивости предприятия на основании трехкомпонентного показателя показала, что предприятие находится в критическом финансовом состоянии, так как общая величина собственных средств и долгосрочных и краткосрочных заемных средств явно недостаточна для покрытия величины запасов и затрат. Повысить финансовую устойчивость можно за счет ускорения оборачиваемости текущих активов, уменьшения запасов и затрат до норматива пополнения собственного оборотного капитала за счет внутренних и внешних источников.

На предприятии наблюдается низкая финансовая независимость, о чем свидетельствуют значения коэффициентов автотомии и соотношения заемных и собственных средств. Снижение коэффициента автономии до уровня ниже 40% не позволяет кредиторам чувствовать себя спокойно, сознавая, что весь заемный капитал не может быть компенсирован собственностью предприятия.

Баланс предприятия нельзя считать абсолютно ликвидным, так как не соответствуют нормальному ограничению.

Проведенный анализ показал, что, не смотря на общую неблагоприятную ситуацию, ряд финансовых показателей позволяют рассчитывать на положительные изменения. Не следует забывать, что убытки, понесенные предприятием, в большей степени не зависели от производственно-финансовой деятельности предприятия, а имели внешнюю политико-финансовую подоплеку в масштабах страны.

4.3 Пути оптимизации доходов и расходов ОАО "ОЭМК"Оптимизацию доходов и расходов предприятия, а также достижения прибыльной деятельности автор видит в следующем:

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

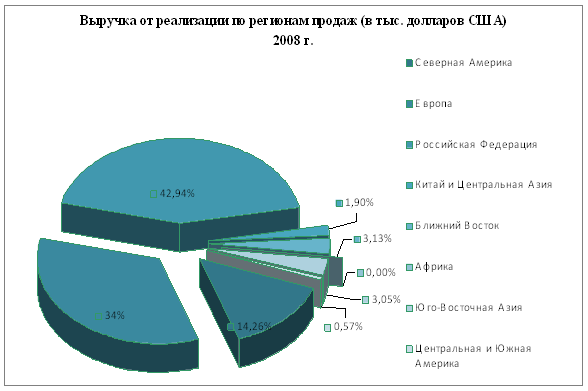

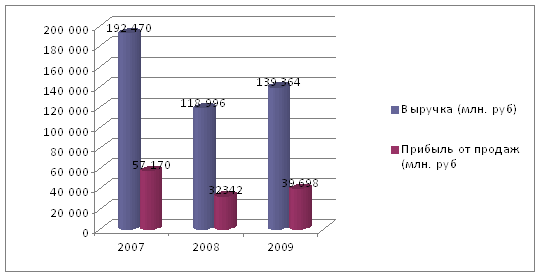

... Восточная Азия 40,166 132,646 Центральная и Южная Америка 21,979 24,646 Три месяца, закончившиеся 31 марта 2,796,330 4,359,060 Таблица №4 Показатели финансово-хозяйственной деятельности компании ОАО «Северсталь» Показатель 2007 2008 2009 1.Рентабельность от продаж (%) 29,7 27,1 28,4 1.1. Выручка (млн. руб.) 192 470 118 996 139 364 1.2. Прибыль от продаж (млн. ...

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

0 комментариев