Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Исполнением плановых заданий по расходам (затратам)

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Повысить на предприятии роль такой управленческой функции, как финансовое планирование

Навигация

Исполнением плановых заданий по расходам (затратам)

Анализ финансово-хозяйственной деятельности металлургических предприятий

146672

знака

8

таблиц

11

изображений

1. Исполнением плановых заданий по расходам (затратам).

2. Поиск резервов обоснованного снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку ресурсов предприятия, использованных в процессе производства и реализации данной продукции.

Когда речь идет об осуществлении конкретного производственного процесса, относительно большую значимость имеют отдельные виды активов, средств, расходов. Так, для изготовления некоторого вида продукции можно использовать ту или иную материально-техническую базу, различные виды сырья, материалов и полуфабрикатов, разнообразные технологии производства, схемы снабжения и сбыта и т.п. Поэтому очевидно, что в зависимости от выбранной концепции организации и реализации производственного процесса уровень себестоимости может ощутимо варьировать и оказывать существенное влияние на прибыль предприятия, именно этим определяется значимость методик анализа и управления себестоимостью как в системе управленческого учета, так и с позиции управления деятельностью предприятия в целом.

Управление себестоимостью продукции представляет собой руганный повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде достаточно очевидных последовательных процедур:

прогнозирование и планирование затрат (определяются долго - и краткосрочные тенденции изменения отдельных видов затрат, задаются их ориентиры, обеспечивающие выход на определенные значения показателей прибыли и рентабельности);

нормирование затрат (устанавливаются технически обоснованные нормативы в натуральных и стоимостных оценках по отдельным видам затрат, технологическим процессам, центрам ответственности);

учет затрат (учитываются затраты в заданной номенклатуре статей);

калькулирование себестоимости (распределяются фактические расходы и затраты на объекты калькулирования себестоимости, т - е. исчисляется фактическая себестоимость продукции);

анализ затрат и себестоимости (анализируются фактические затраты в сравнении с плановыми заданиями и нормативами, выявляются факторы, повлекшие значимые отклонения, определяются резервы снижения себестоимости);

контроль и регулирование процесса управления затратами (вносятся текущие изменения в систему управления затратами в случае отклонения от запланированной динамики затрат, уточняются системы планирования и нормирования).

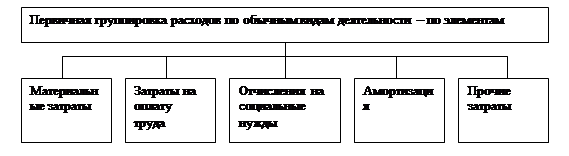

При анализе и планировании затрат и себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции, который на уровне предприятия не представляется целесообразным к более подробной детализации. Например, элемент "Амортизация основных средств обобщает все амортизационные отчисления независимо от того, для каких целей - производственных, социальных, управленческих - использовалось то или иное основное средство; стоимость покупного полуфабриката нельзя разложить на затраты живого и овеществленною труда и т.п. Безусловно, затраты, которые предприятие вынуждено нести в ходе производственного процесса, объективны, и предприятие само определяет себестоимость продукции. Вместе с тем государство в определенной степени регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налоге облагаемой прибыли[1].

В п.5 Положения №522 выделены следующие элементы затрат:

материальные затраты (за вычетом стоимости возврата: отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, как оплата труда, покупные материалы, полуфабрикаты, топливо и энергия и др.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Обособление таких видов затрат основано на возможности и целесообразности их идентификации, оценки и включения (прямого или косвенного, т.е. путем распределения в соответствии с некоторой базой) в себестоимость конкретного вида продукции.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено ли производство продукции или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

Состав калькуляционных статей варьирует в зависимости от отраслевой принадлежности предприятия; в частности, для промышленного предприятия типовая номенклатура статей имеет следующий вид:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на освоение и подготовку производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Первые одиннадцать статей составляют так называемую производственную себестоимость. С добавлением коммерческих расходов, т.е. расходов, связанных со сбытом продукции, образуется полная себестоимость производства и реализации.

В системе управления затратами важную роль играет подразделение затрат на прямые и косвенные расходы. Прямые расходы - это расходы, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов. К косвенным относятся расходы, которые в момент возникновения не могут быть отнесены на конкретный объект калькулирования и, чтобы попасть в его себестоимость, они должны быть предварительно аккумулированы на определенном счете и в дальнейшем распределены между всеми объектами пропорционально некоторой базе[2].

Примерами прямых расходов являются затраты сырья и материалов, полуфабрикаты, заработная плата работников, занятых производством данного вида продукции и др. К косвенным относится расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Базой для распределения могут служить: прямые затраты, заработная плата производственных рабочих, объем выработанной продукции и т.п.

Что касается методов калькулирования, используемых в отечественной практике, то число их достаточно велико: простой, позаказный, попередельный, нормативный[3]. В западной практике наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые - на себестоимость[4].

Фактическая себестоимость продукции формируется исходя из принципа экономической целесообразности расходов и затрат. Увеличение себестоимости, являясь в целом негативным фактом, приводящим к уменьшению прибыли, имеет и некоторый позитивный момент - снижение налога на прибыль.

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Уровень доходов в значительной степени определяется конъюнктурой рынка. Видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов - Именно это реализуется в системе управленческого учета в ходе формирования плановой себестоимости, расчета фактической себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработке мероприятий по устранению причин, обусловивших появление необоснованных расходов.

Управление факторами прибыльной работы осуществляется не только с помощью натурально-стоимостных индикаторов, но и путем регулярного исчисления разнообразных показателей рентабельности.

Рентабельность исчисляется при помощи коэффициентов, таких, как рентабельность активов, рентабельность собственного капитала и др. Управление рентабельностью означает обеспечение желаемой динамики значений этих коэффициентов. Поскольку при расчете коэффициентов рентабельности используются различные базы (т.е. показатели, с которыми сопоставляется прибыль), управление рентабельностью предусматривает не только воздействие на факторы формирования прибыли (т.е. отдельные виды доходов и расходов), но и выбор структуры активов, источников финансирования, видов производственной деятельности.

Таким образом, меняя целевую структуру капитала, можно влиять на показатели рентабельности инвестиций; меняя структуру производства, можно воздействовать на рентабельность продаж и т.п.

В любом случае эффективность и целесообразность принимаемых решений должны оцениваться комплексно - показателями прибыли и коэффициентами рентабельности; кроме того, по возможности должны учитываться и субъективные неформализуемые моменты, факторы и результаты.

2.2 Роль и значение прибыли и доходов в эффективном развитии предприятияПредставляя собой конечный финансовый результат, прибыль является основным показателем в системе целей предприятия[5].

Прибыль представляет собой сложную экономическую категорию, и потому возможны различные ее определения, интерпретации, представления.

В литературе описаны несколько подходов к определению прибыли[6]. Два из них - с условными названиями: экономический и бухгалтерский - можно рассматривать как базовые.

Суть экономического подхода такова; прибыль (убыток) - это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Расчет имеет сложности.

Бухгалтерский подход к определению прибыли: прибыль (убыток) есть положительная (отрицательная) разница между доходами организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Так как понятия доходов и расходов могут быть определены как по существу, так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение используется на практике. Исчисленную таким образом прибыль и называют бухгалтерской.

Можно выделить два основных различия между экономическим и бухгалтерским подходами.

Первое заключается в том, что в отличие от экономического в бухгалтерском подходе четко идентифицируются элементы прибыли, т.е. виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется объективная информационная база для расчета конечного финансового результата (естественно, речь идет о сделках, выполняемых в рамках действующего законодательства и потому автоматически попадающих в систему двойной записи).

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Например, рыночная цена на некоторые активы предприятия (например, здание) выросла. В рамках экономического подхода собственники предприятия получили прибыль. В бухгалтерском подходе такую прибыль нельзя признавать по многим причинам, в том числе субъективности оценок результата и т.п. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене.

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами. Бухгалтерский же подход, руководствуясь принципом осторожности (консерватизма), согласно которому "расходы всегда очевидны, а доходы всегда сомнительны" не спешит признать нереализованный доход. Доход будет признан как прибыль лишь после его реализации.

Прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности.

Факторы формирования прибыли:

• доходы;

• расходы.

Поэтому, необходимо "взаимоувязать" доходы и расходы в процессе деятельности предприятия, в результате удается обособить те или иные показатели прибыли (приложение № 2).

Обособление видов прибыли осуществляется исходя из интересов лиц, имеющих отношение к предприятию. Один из возможных подходов заключается в следующем.

В деятельности предприятия как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, т.е. вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц. Наиболее общей их градацией является обособление четырех групп:

а) собственники предприятия;

б) его работники, представленные управленческим персоналом;

в) государство, представленное налоговыми органами;

г) прочие лица (действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки).

Первая группа объединяет лиц, предоставивших свои финансовые ресурсы предприятию с целью его создания и продолжающих держать их вложенными в его активах, будучи удовлетворенными генерируемыми им результатами.

Во вторую группу входят специалисты, выступающие агентами собственников предприятия и обеспечивающие достижение поставленных перед ними целей.

В третью группу входят налоговые органы, представляющие интересы государства.

Четвертая группа наиболее многочисленна. В нее входят все физические и юридические лица, имеющие определенный интерес к деятельности предприятия и вместе с тем не имеющие доступа к ее внутренней информационной базе; они могут полагаться только на данные доступной бухгалтерской отчетности.

Как следует из схемы (приложение №2), укрупненно алгоритм распределения совокупного текущего дохода таков: полученная коммерческой организацией выручка от реализации последовательно "расходуется" в следующей последовательности:

а) оплата затрат труда и материалов (материальные расходы);

6) оплата процентов за пользование кредитами и займами (финансовые расходы);

в) выплата налогов и обязательных платежей;

д) распределение остатка между собственно предприятием (реинвестирование прибыли) и его владельцами.

Каждое такое уменьшение приводит к получению нового результатного показателя. Значимость каждого из них, как видно из схемы, различна для тех категорий лиц, которые заинтересованы в деятельности данной организации.

С позиции физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих свою долю в виде процентов по ссудам и займам, наибольший интерес представляет показатель прибыли до вычета процентов и налогов (на схеме видно, что именно из этого источника они получают свое вознаграждение - проценты по предоставленным кредитам и займам);

С позиции интересов государства основной финансовый показатель - прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов предприятия; для собственников основной показатель - чистая прибыль и т.п.

Наиболее полные сведения о прибыли и ее компонентах приводятся в Отчете о прибылях и убытках.

2.3 Понятие, классификация и структура доходов и расходов на металлургических предприятияхВ ПБУ правила формирования доходов и расходов рассматриваются в их синхронизации и сопоставлении для получения результирующего финансового показателя - прибыли или убытка[7].

Финансовый результат деятельности организации характеризует:

положение организации на рынке;

успешность управления;

капитализацию компании и другие аспекты.

Таким образом, финансовый результат интересен всем пользователям финансовой отчётности.

Достоверные показатели прибыли (убытка), понятные и позволяющие получить однозначные выводы при пользовании бухгалтерской отчетностью, возможны в том случае, если они формируются на основе унифицированных и общеизвестных правил.

Концепция доходов и расходов, лежащая в основе ПБУ, состоит в том, что не всякие затраты относятся к расходам, так же как и не всякие поступления являются доходами[8].

Затраты, как расходы в ожидании будущие выгод, в зависимости от их назначения и содержания могут относиться на увеличение расходов отчётного периода или активов, которые могут быть включены в расходы в последующие отчётные периоды. В таком же порядке денежные и иные поступления признаются либо как увеличение доходов отчётного периода, либо относятся к обязательствам, которые при выполнении определённых условий могут стать доходами в будущих отчётных периодах.

Без расходов нет доходов. Расходы как объект бухгалтерского учёта отражаются против соответствующих им доходов точно так же, как доходы могут быть записаны на счетах только против соответствующих им расходов.

По концепции МСФО доходы могут быть разделены на выручку, которая сопоставляется с расходами на ее получение, и на выигрыши, которые возникли вне зависимости от каких-либо затрат[9].

Доходы организации возникают как увеличение экономических выгод в результате поступления денежных средств и других активов или уменьшения обязательств. Выгода - польза, приобретение, прибыль. В ПБУ 9/99 экономическая выгода определяется как увеличение капитала организации, кроме вкладов собственников в капитал организации.

Расходы организации представляют собой уменьшение экономических выгод в результате выбытия активов, то есть денежных средств, иного имущества или возникновения обязательств, без соответствующего увеличения активов организации.

Для наглядности понятия доходов и расходов организации нарисуем рис.2.3.

Рис.2.3 Понятие доходов и расходов.

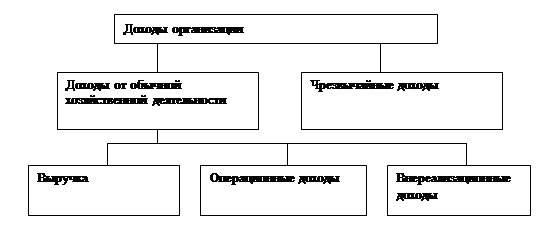

Общий подход к группировке доходов (расходов) заключается в разделении их на относящиеся к обычным видам деятельности и прочие (операционные и внереализационные) доходы и расходы.

К обычным видам деятельности относятся операции по производству и продаже продукции, покупных товаров, выполнению работ и оказанию услуг.

В тех организациях, предметом деятельности которых является предоставление в аренду своих активов, участие в капиталах других организаций, а также предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, а также предметы другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности.

Рис.2.4 Виды деятельности организации.

К прочим видам деятельности относятся все внереализационные операции по доходам и расходам, а также операции по продаже основных средств и иных активов, кроме иностранной валюты и тех, что относятся к операциям по обычным видам деятельности (продукция, товары), процентные операции, поступления от совместной деятельности.

К прочим видам деятельности относятся арендные операции; доходы (расходы), связанные с участием в капиталах других организаций; операции с правами на интеллектуальную собственность, если они не классифицируются как относящиеся к обычным видам деятельности.

К чрезвычайным расходам (доходам) относятся финансовые результаты:

не характерные для обычной деятельности организации;

возникающие редко и непредвиденно;

не являющиеся следствием управленческих решений персонала организации.

Рис.2.5 Чрезвычайные обстоятельства.

Важно отметить, что критерии определения чрезвычайных обстоятельств должны рассматриваться в комплексе. У организации могут возникать такие обстоятельства, которые являются либо нехарактерными, либо только непредвидимыми. Ясно, что они не могут квалифицироваться как чрезвычайные, а возникшие по таким фактам расходы (доходы) следует относить к финансовым результатам от обычной деятельности, внереализационных операций и т.п. В случае существенности отдельных фактов информация о них должна раскрываться в приложениях к финансовой (бухгалтерской) отчётности.

Для отражения в бухгалтерском учёте организация самостоятельно решает вопрос о признании расходов или доходов чрезвычайными, исходя из критериев чрезвычайности, характера деятельности, вида расхода (дохода).

Доходы в зависимости от их характера подразделяются на доходы от обычной хозяйственной деятельности и чрезвычайные доходы.

Доходы от обычной хозяйственной деятельности складываются из:

выручки организации (от обычных видов деятельности);

операционных доходов;

внереализационных доходов.

Рис.2.6 Доходы организации.

Доходы признаются только тогда, когда поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности вызывающему увеличение собственного капитала, независимое от вкладов собственников или очередной эмиссии акций.

Не всякое увеличение активов формирует доходы организации. Поступления активов, представляющих суммы:

налога на добавленную стоимость,

акцизов и других требующих их перечисления в бюджет, не признаются доходами.

Также не признаются доходами поступления активов по договорам комиссии и аналогичным агентским договорам, которые принадлежат комитентам, принципалам и сторонним лицам.

Полученные залоги, авансы, возвраты ранее выданных займов не признаются доходами организации[10], хотя и увеличивают её активы.

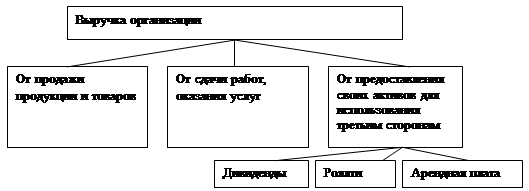

Выручка организации состоит из:

поступлений за проданные товары и продукцию;

выполненные работы и услуги;

а также в результате использования активов организации третьими сторонами (дивиденды, роялти, арендная плата).

Рис.2.7 Выручка организации.

Под выручкой организации понимаются поступления от основных, вспомогательных и обслуживающих видов деятельности.

Если операции по предоставлению своих активов для использования третьими сторонами не является предметом деятельности данной организации, поступления от таких организаций не могут рассматриваться как выручка организации - В данном случае они включаются в прочие операционные доходы.

Выручка в форме процентов - это поступления за предоставление другим юридическим и физическим лицам своих денежных средств. Например, проценты по банковским счетам, по предоставленным займам, коммерческим кредитам (векселям) и т, п.

Операции по предоставлению займов и коммерческих кредитов не являются предметом деятельности хозяйственных организаций.

Выручка от процентов не относится к обычным видам деятельности и отражается отдельно в составе прочих доходов. В отчёте о прибылях и убытках поступления процентов показываются отдельной строкой.

Выручка в форме дивидендов - это поступления от распределения доходов других организаций по акциям и паям, в которых данная организация не имеет действующего контроля и не является преобладающей. Финансовые вложения в акции и паи учитываются по методу себестоимости, отдельно от вкладов в зависимые и контролируемые организации.

Выручка в форме роялти - это поступления, связанные с предоставлением за плату прав, вытекающих из патентов на изобретения, промышленные образцы, т.е. виды интеллектуальной собственности.

Под выручкой в форме арендной платы понимаются поступления за пользование имуществом организации на протяжении всего срока аренды равномерными частями или по принятой сторонами условной ставке, в зависимости от объёма продаж.

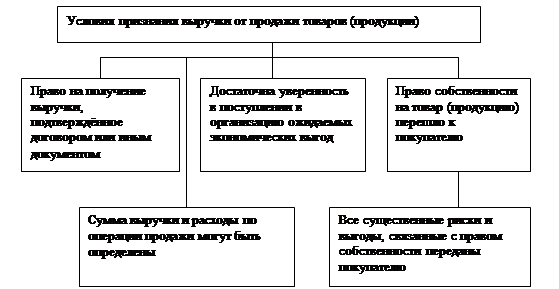

Условия признания выручки от продажи товаров и продукции предусматриваются ПБУ 9/99 как комплексные, то есть выручка признаётся при соблюдении всех предусмотренных условий, без исключения[11].

Признание выручки от продажи товаров (продукции) и отражение ее в бухгалтерском учёте возможно при соблюдении следующих условий:

1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтверждённое оформленным соглашением.

2. Имеется достаточная вероятность того, что в результате конкретной операции экономические выгоды поступят в организации, а отчуждённые товары (продукция) будут оплачены денежными средствами или возмещены иным путём.

3. Право собственности на товары (продукцию) перешло к покупателю и организация-поставщик утратила контроль над ними.

6. Организация передала покупателю все существенные риски и выгоды, связанные с правом собственности на эти товары (продукцию).

Условия признания выручки отразим на рис.2.8

Рис.2.8 Условия признания выручки от продажи товаров (продукции).

Рассмотрим расходы организации.

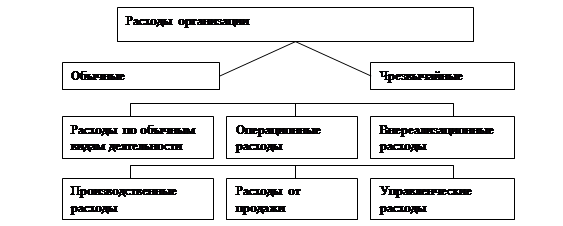

Расходы[12] в зависимости от их характера, условий осуществления и направлений деятельности конкретной организации, классифицируются на:

расходы по обычным видам деятельности;

операционные расходы"

внереализационные расходы;

чрезвычайные расходы.

Рис.2.9 Расходы организации.

На самом деле расходы, отнесенные к первым трем классификационным группам, являются обычными (ординарными) расходами, в отличие от расходов, порождаемых чрезвычайными обстоятельствами.

Расходы по обычным видам деятельности подразделяются на:

производственную себестоимость (производственные расходы);

расходы на продажи;

управленческие расходы.

Таким образом, расходы являются сложно структурированными. Классификацию расходов можно представить в виде следующей схемы:

Рис.2.10 Классификация расходов организации.

Не признаются расходами организации[13]:

затраты на приобретение и создание внеоборотных активов;

вклады в уставные капиталы и приобретение акций не с целью их перепродажи;

перечисление инкассированных средств по договорам комиссии;

перечисления авансов, задатков, предварительной оплаты.

Оценка расходов по обычным видам деятельности.

Расходами по обычным видам деятельности являются расходы, которые в конечном итоге приводят к получению дохода в форме выручки. Это расходы по производству и продаже продукции, выполнению работ и услуг, приобретению и продаже товаров.

Согласно пункту 6 ПБУ 10/99 расходы по обычным видам деятельности признаются в бухгалтерском учёте в сумме, уплаченной согласно договору, или подлежащей оплате (признанной в качестве обязательства организации).

Фактические затраты на приобретение покупных товаров списываются как уменьшение товарных запасов и признаются в расходах против выручки, полученной от их продажи.

Фактические закупочные затраты на товары, оставшиеся непроданными, отражаются в активах как товарные запасы. Затраты на приобретение покупных товаров для перепродажи не включаются в расходы по обычным видам деятельности, группируемым по элементам.

В составе последних формируются только расходы на продажу товаров (коммерческие издержки оптовой и розничной торговли).

Операционными расходами являются расходы на продажу материальных ценностей и услуг, осуществление иных операций, которые по своему характеру и по условиям деятельности организации не отражаются как расходы по обычным видам деятельности.

К ним относятся:

расходы по арендным операциям;

по операциям уступки за плату неисключительных прав на интеллектуальную собственность;

расходы, связанные с получение доходов от участия в капиталах других организаций, если указанные операции не относятся к отражаемым в составе выручки от обычных видов деятельности;

проценты, уплачиваемые за пользование заёмными денежными средствами;

расходы, связанные с продажей, списанием (выбытием) основных средств, нематериальных активов, материалов организации.

Внереализационные расходы не связаны с продажами и операциями по получению выручки. Это расходы, возникающие как результат побочных, иногда случайных операций. Внереализационными расходами являются:

штрафы, пени, неустойки, выплачиваемые за нарушение условий хозяйственных договоров;

расходы на возмещение убытков, причинённых сторонним организациям (или физическим лицам);

курсовые валютные разницы;

списанные в расход суммы дебиторской задолженности, по которым истек срок исковой давности и других долгов, нереальных для взыскания;

суммы убытков прошлых лет, выявленных и признанных в отчётном году;

расходы, связанные с уценкой имущества организации;

расходы на благотворительную деятельность;

расходы на проведение культурно-просветительских, спортивных, развлекательных мероприятий, организацию отдыха и иных подобных мероприятий, другие расходы внереализационного характера.

Порядок признания расходов в бухгалтерском учете установлен подпунктом 16-19 ПБУ 10/99 "Расходы организации":

1. Расходы должны быть отражены на счетах бухгалтерского учёта в том отчетном периоде, в котором они действительно возникли в ходе финансово-хозяйственной деятельности, независимо от реального факта выплаты денежных средств или иного возмещения задолженности по возникшим обязательствам.

2. Расходы признаются в бухгалтерском учете независимо от того, как они принимаются в расчетах по налогообложению прибыли[14]. Требования Налогового кодекса Российской Федерации, запрещающие включать отдельные расходы полностью или частично в уменьшение суммы прибыли, подлежащей налогообложению, не могут служить препятствием для признания данных расходов в бухгалтерском учёте.

3. Расходы, понесенные организацией, должны признаваться в бухгалтерском учете независимо от формы расхода (денежной или натуральной) и от намерения или возможности получить доход в виде выручки или иных поступлений.

4. Затраты и потери, не приносящие дохода, - тоже расходы, которые необходимо признать в качестве таковых на соответствующих счетах бухгалтерского учета.

Непременные условия, которые являются основанием для признания расходов в бухгалтерском учёте, перечислены в ПБУ 10/99, К ним относятся следующие:

1. Расход основан на конкретных договорных отношениях либо обычаях делового оборота, или основанием расхода являются требования законодательных и иных нормативных актов.

2. Сумма расхода может быть определена, исходя из содержания операции, или обоснована расчетным путём.

3. Доказательная уверенность оттока денежных средств и других активов, подтверждаемая фактической передачей активов, либо полная определённость в том, что актив будет обязательно передан в оплату расхода.

Расходы, в отношении которых не выполнено хотя бы одно из вышеперечисленных условий, не могут признаваться расходами, а понесённые затраты отражаются на счетах расходов как дебиторская задолженность.

Затраты, приводящие к выгодам в будущем, признаются в бухгалтерском учете в качестве активов. Они будут признаны расходами против полученной от них выгоды, в соответствии с принципом сопоставления доходов с расходами.

Глава 3. Анализ и оценка показателей финансово-экономической деятельности ОАО "ОЭМК" 3.1 Анализ доходов, расходов, состава и динамики прибыли в ОАО "ОЭМК"

После изучения таких основных вопросов как доходы, расходы и соответственно прибыль, необходимо провести их экономический анализ, который позволит сделать выводы об изменении в результатах и результативности деятельности предприятия, а также выявить причины, вызвавшие изменения.

В ходе анализа доходов и расходов производственного предприятия необходимо:

сравнить структуру образования доходов и расходов;

рассчитать их динамику;

определить и дать количественную оценку факторам, влияющим на прибыль.

Эффективность производственной, инвестиционной и финансовой деятельности коммерческой организации выражается в достигнутых финансовых результатах, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Известно, что главной целью деятельности предприятия является прибыль. По уровню прибыли, по тенденции увеличения или снижения этого показатели можно дать оценку эффективности управления предприятием, то есть, если точно оценить соответствие данной цели реальным действиям менеджмента, то полученный результат и будет наиболее точным критерием эффективности управления.

В условиях рыночной - экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения. удовлетворения социальных и материальных потребностей трудового коллектива. Налог на прибыль становится также основным источником формирования доходов бюджета (федерального, республиканского, местного). За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами.

Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена:

объемом продаж продукции;

качеством и конкурентоспособностью на внутреннем и внешнем рынках;

ассортиментом;

уровнем затрат;

инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Главная задача предприятия - максимизация прибыли. Поскольку прибыль - это разность между доходами и расходами, то увеличить прибыль можно либо за счет увеличения доходов либо за счет уменьшения расходов. Какой вклад в увеличение прибыли внесли те или иные изменения в деятельность фирмы можно сказать, только изучив исходные данные.

При анализе финансовых результатов используются следующие понятия.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации работ, услуг и включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного изготовления работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) есть валовая прибыль от реализации[15].

Организация может иметь расходы, как связанные, так и не связанные с основной деятельностью, что учитывается при определении общего финансового результата ее деятельности.

Общий финансовый результат (прибыль, убыток) на отчетную дату получают балансированием общей суммы всех прибылей и всех убытков.

В балансовую прибыль включают:

прибыль (убыток) от реализации продукции, работ, услуг;

прибыль (убыток) от реализации товаров;

прибыль (убыток) от реализации материальных оборотных средств и других активов;

прибыль (убыток) от реализации и прочего выбытия основных средств;

доходы и потерн от валютных курсовых разниц;

доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий;

расходы и потери, связанные с финансовыми операциями;

внереализационные доходы (потери).

Из балансовой прибыли в соответствии с законодательством о налогах на прибыль производятся обязательные платежи, разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль представляет собой налогооблагаемую прибыль.

Балансовая прибыль за минусом налогов называется чистой прибылью. Эта часть прибыли остается в распоряжении предприятия.

Цель анализа финансовых результатов деятельности предприятия - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

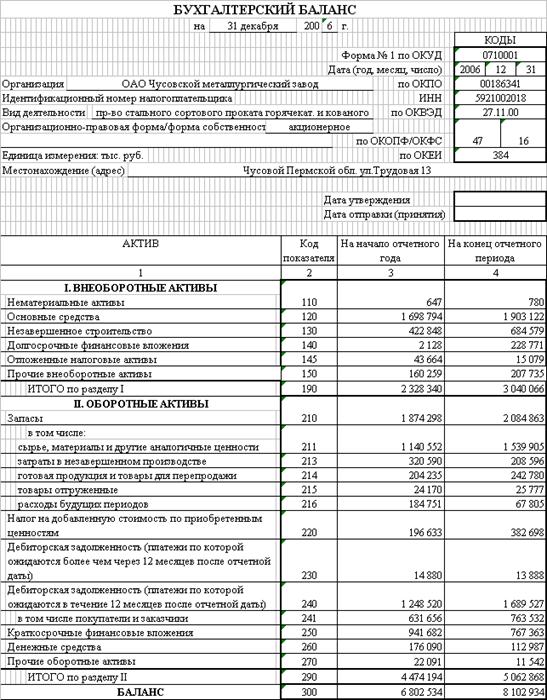

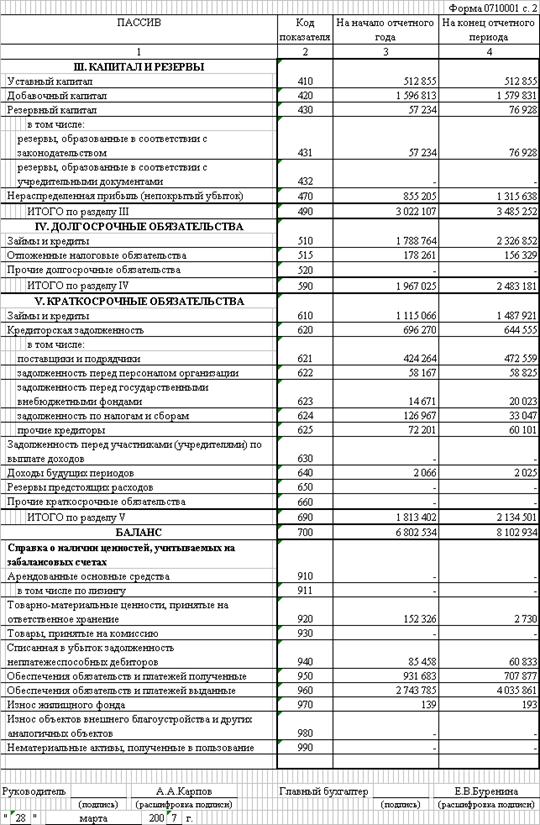

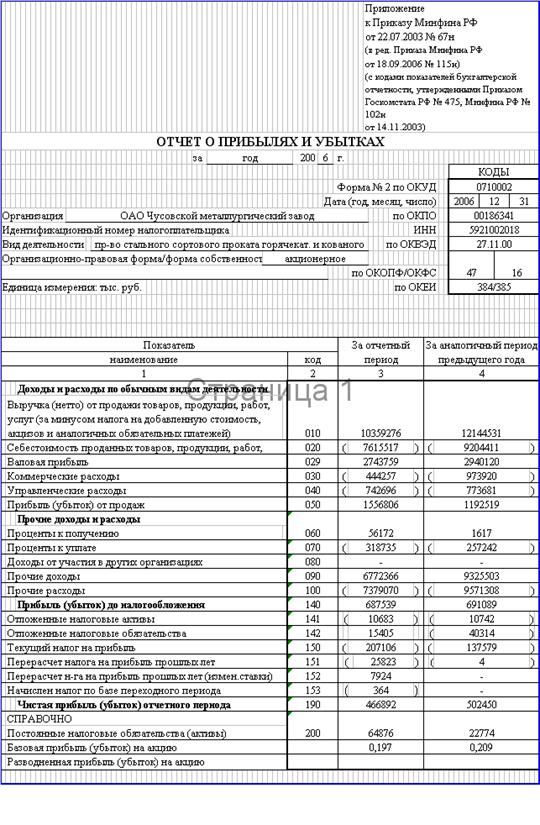

Основным источником информации для анализа формирования и использования прибыли является форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках".

Данные для анализа формирования и использования прибыли ОАО "ОЭМК" представлены в таблице 3.1

Таблица 3.1

Динамика доходов и расходов ОАО "ОЭМК", тыс. руб.

| Наименование показателя | 2001 год | 2002 год | 2003 год | 2004 год | 4 к 1,% |

| 1 | 2 | 3 | 4 | 5 | 5 |

| 1. Выручка от реализации товаров | 2 866 502 | 3 382 045 | 3 948 754 | 8 381 960 | 292,40 |

| 2. Себестоимость | 2 676 771 | 2 953 737 | 3 129 088 | 5 822 321 | 217,5 |

| 3. Коммерческие расходы | 98 935 | 285 026 | 376 081 | 924 027 | 934,0 |

| 4. Управленческие расходы | 0 | 0 | 0 | 0 | - |

| 5. Прибыль (убыток) от реализации (стр.1-2-3-4) | 90 796 | 143 282 | 443 585 | 1 635 612 | 1801,4 |

| 6. Проценты к получению | 1 224 | 606 | 866 | 1 379 | 112,7 |

| 7. Проценты к уплате | 92 | 307 | 179 | 50 | 54,3 |

| 8. Доходы от участия в других организациях | 2 233 | 1 404 | 723 | 0 | 0,0 |

| 9. Прочие операционные доходы | 66 734 | 53 987 | 2 039 951 | 958 192 | 1 435,8 |

| 10. Прочие операционные расходы | 98 689 | 140 634 | 3 370 976 | 2 104 183 | 2 132,1 |

| Продолжение таблицы | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 11. Прибыль (убыток) от финансово-хозяйственной деятельности (стр.5+6-7+8+9-10) | 62 206 | 58 338 | -886 030 | 490 950 | 789,2 |

| 12. Прочие внереализационные доходы | 1 859 | 3 868 | 35 532 | 25 403 | 1 366,5 |

| 13. Прочие внереализационные расходы | 10 735 | 7 819 | 135 119 | 1 105 756 | 10 300,5 |

| 14. Валовая прибыль (убыток) (стр.11-42-13) | 53 330 | 54 387 | -985 617 | -589 403 | -1 105,2 |

| 15. Налог на прибыль | 15 514 | 8 255 | 0 | 58 035 | 374,1 |

| 16. Отвлеченные средства | 131 593 | 5 614 | 2 372 | 4 434 | 3,4 |

| 17. Чистая прибыль (стр.14-15-16) | -93 777 | 40 518 | -987 989 | -651 872 | 695,1 |

Анализ таблицы показывает:

1. На фоне роста выручки, и как следствие, прибыли от реализации продукции, предприятие в течение рассматриваемого периода заканчивало ежегодную деятельность с убытками, которые возросли с 2001 года почти в 7 раз.

2. Прибыль от реализации возросла в 18 раз.

3. Из таблицы следует, что отрицательные показатели деятельности предприятия связаны со значительной долей внереализационных расходов, которые неуклонно росли и достигли в 2004 году отметки 1105756 тыс. руб., при том, что в 2001 году они составляли 10735 тыс. руб. Это говорит о низкой эффективности деятельности предприятия в непроизводственной сфере.

4. Следует отметить возникновение в 2003 году значительного убытка в размере 886030 тыс. руб. от финансово-хозяйственной деятельности. Причем это был единственный случай в рассматриваемом периоде, когда предприятие получило убыток от финансово-хозяйственной деятельности.

5. Как следствие возросли прочие операционные расходы, что в конечном итоге и привело к такой ситуации.

6. Необходимо отметить, что 2003 год стал для предприятия наихудшим с точки зрения получения прибыли - чистый убыток составил 987989 тыс. руб.

7. Очевидно, что финансовые результаты ОАО "ОЭМК" постоянно ухудшаются и требуют немедленного принятия мер по выводу предприятия из кризиса.

8. Также очевиден и источник убытков. Это чрезвычайно высокие затраты в непроизводственной сфере, хотя производственная деятельность неизменно прибыльна.

3.2 Оценка эффективности и рентабельности финансово-хозяйственной деятельности

Рентабельность - это относительный показатель уровня доходности бизнеса.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами,

Показатели рентабельности применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании[16].

Все эти показатели могут рассчитываться на основе:

балансовой прибыли;

прибыли от реализации продукции;

чистой прибыли.

Задачи анализа рентабельности финансово-хозяйственной деятельности состоят в следующем:

дается оценка показателям рентабельности отчетного года и в динамике;

выполняется оценка эффективности работы предприятия в целом, а также по различным направлениям деятельности (производственной, предпринимательской, инвестиционной) и окупаемости затрат;

определяется влияние факторов на величину показателей рентабельности;

разрабатываются рекомендации по увеличению эффективности финансово-хозяйственной деятельности.

Анализ финансово-хозяйственной деятельности ОАО "Оскольский электрометаллургический комбинат" приведен в таблице 3.2

Таблица 3.2

Анализ основных показателей деятельности предприятия ОАО "ОЭМК"

| № | Показатель | 2001 год | 2002 год | 2003 год | 2004 год |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| |||||

| 1 | Средняя величина активов, тыс. руб. | 5 348 518 | 5 732 865 | 8 216 949 | 11 113 983 |

| |||||

| 2 | Капитал и резервы (средняя величина), тыс. руб. | 4 702 810 | 4 462 061 | 4 265 842 | 4 204 800 |

| |||||

| 3 | Долгосрочные обязательства (средняя величина}, тыс. руб. | 2 018 | 187 856 | 1 838 164 | 4 165 274 |

| |||||

| 4 | Средняя величина текущих активов, тыс. руб. | 944 931 | 1 260 641 | 1 801 989 | 2 283 115 |

| |||||

| 5 | Выручка от реализации тыс. руб. | 2 866 502 | 3 382 045 | 3 948 754 | 8 381 960 |

| |||||

| 6 | Себестоимость тыс. руб. | 2 676 771 | 2 953 737 | 3 129 088 | 5 822 321 |

| |||||

| 7 | Средне-годовая стоимость основных производственных фондов, тыс. руб. | 3 287 599 | 3 163 109 | 2 995 150 | 2 846 194 |

| |||||

| 8 | Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 552 893 | 567 026 | 737 341 | 890 376 |

| |||||

| 9 | Прибыль отчетного периода, тыс. руб. | 53 330 | 54 387 | -985 617 | -589 403 |

| |||||

| 10 | Прибыль от реализации, тыс. руб. | 90 796 | 143 282 | 443 585 | 1 635 612 |

| |||||

| 11 | Прибыль остающаяся в распоряжении предприятия тыс. руб. | -93 777 | 40 518 | -987 989 | -651 872 |

| |||||

| 12 | Рентабельность активов (стр.11/стр.1) *100,% | -1,8 | 0,7 | -12,0 | -5,9 |

| |||||

| 13 | Рентабельность текущих активов (стр.11/стр4) *100,% | -9.9 | 3,2 | -54,8 | -28,6 |

| |||||

| 14 | Рентабельность инвестиций (стр,9/(1стр,2+стр,3)) *100,% | 1.1 | 1,2 | -16,1 | -7,0 |

| |||||

| 15 | Рентабельность собственного капитала (стр,11/стр,2) *100,% | -2,0 | 0,9 | -23,2 | -15,5 |

| |||||

| 16 | Рентабельность реализованной продукции (стр.11/стр.5) *100,% | -3,3 | 1,2 | -25,0 | -7,8 |

| |||||

| 17 | Рентабельность объема продаж (стр.10/стр.5) *100,% | 3,2 | 4,2 | 11,2 | 19,5 |

| |||||

| 18 | Рентабельность предприятия (производственных фондов) (стр.9/(стр.7+стр.8)) *100,% | 1,4 | 1.5 | -26,4 | -15,8 |

| |||||

| 19 | Коэффициент фондоемкости (стр.7/стр.5) | 1,15 | 0,94 | 0,76 | 0,34 |

| |||||

| 20 | Коэффициент закрепления оборотных средств (стр.8/стр.5) | 0, 19 | 0,17 | 0, 19 | 0,1 |

| |||||

| 21 | Рентабельность производственной деятельности (стр.10/стр.6) * 100,% | 3,4 | 4,9 | 14,2 | 28,1 |

| |||||

| 22 | Рентабельность перманентного капитала (стр,11/(стр,2+стр. З)) *100,% | -2.0 | 0,9 | -16,2 | -7,8 |

| |||||

| Продолжение таблицы |

| ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| 23 | Прибыль на 1 руб. реализованной продукции (стр.9/стр.5) | 0,03 | 0,02 | -0,25 | -0,07 | ||||||

| 24 | Оборачиваемость активов (стр.5/стр.1) | 0,54 | 0,59 | 0,48 | 0,75 | ||||||

На основании выполненного расчета можно сделать выводы:

1. Эффективность использования имущества предприятия характеризует показатель - рентабельность активов. Как видно из таблицы в рассматриваемом периоде рентабельность активов в основном принимала отрицательные значения, что связано с общими отрицательными результатами работы предприятия.

2. В то же время уменьшение абсолютного значения рентабельности активов связано с увеличением стоимости активов предприятия, которая возросла за четыре года с 5348515 тыс. руб. до 11113983 тыс. -руб.

3. Показатель рентабельности текущих активов предприятия или прибыль, получаемая предприятием с 1 рубля, вложенного в текущие активы, в 2004 году составил - 38,6%, против - 54,8% в 2003. Помимо общего отрицательного результата деятельности организации на данный показатель повлиял и рост величины текущих активов.

4. Очевидно, что все относительные показатели, завязанные на валовую и чистую прибыли имеют в последних двух годах отрицательные значения, а их абсолютные значения характеризуют лишь изменение того или иного параметра в рассматриваемом периоде.

5. Следовательно, это связано со значительными потерями в непроизводственной сфере.

6. Однако производственная деятельность предприятия остается эффективной во всем рассматриваемом периоде. Рассмотрим подробнее относительные показатели, характеризующие производство и реализацию продукции на ОАО "ОЭМК". Рентабельность объема продаж характеризует:

эффективность предпринимательской деятельности;

какую сумму прибыли от реализации имеет предприятие с каждого рубля реализованной продукции.

Рассчитывается рентабельность делением прибыли от реализации продукции, работ и услуг на сумму полученной выручки. Сделаем выводы:

1. Как видно из таблицы, рентабельность объема продаж постоянно возрастает, причем, увеличивается и темп роста. Данный показатель возрос за четыре года с 3,2% до 19,5%. Если за первый год рост составил около 1%, то за последний год - 8,3%.

2. Это указывает на эффективную предпринимательскую деятельность ОАО "Оскольский электрометаллургический комбинат".

3. Снижение рентабельности реализованной продукции объясняется значительным увеличением внереализационных расходов.

4. Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения прибыли от реализации к сумме затрат по реализованной или произведенной продукции и показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. На ОАО "ОЭМК" наблюдается рост рентабельности производственной деятельности с 3,4% до 28,1%.

5. Отметим также снижение в динамике стоимости основных производственных фондов, что на фоне роста выручки от реализации привело к значительному снижению фондоемкости, показателе, характеризующем стоимость основных фондов, необходимых для производства продукции стоимостью на 1 рубль.

Продолжим далее анализ финансовой деятельности исследуемой организации. Оценим финансовую устойчивость ОАО "Оскольский электро-металлургический комбинат".

3.3 Оценка финансовой устойчивости функционирования ОАО "ОЭМК"

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат.

Излишек или недостаток источников средств для формирования запасов и затрат является одним из критериев опенки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости.

1) Абсолютная устойчивость финансового состояния. Она задается условиями: {1; 1; 1}

Таблица 3.3: Стр.9>0; Стр.10>0; Стр.11>0

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность: {0; 1; 1}

Таблица 3.3: Стр.9<0; Стр.10>0; Стр.11>0

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств: {0; 0; 1}

Таблица 3.3: Стр.9<0; Стр.10<0; Стр.11>0

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности: {0; 0; 0}

Таблица 3.3: Стр.9<0; Стр.10<0; Стр.11<0

Таблица 3.3

Анализ финансовой устойчивости ОАО "ОЭМК"

| Наименование показателя | 2001 год | 2002 год | 2003 год | 2004 год |

| 1. Источники собственных средств | 4 702 810 | 4 462 061 | 4 265 842 | 4 204 800 |

| 2. Основные средства и прочие внеоборотные активы | 4 403 587 | 4 472 225 | 5 868 842 | 7 365 082 |

| 3. Наличие собственных оборотных средств (стр.1-стр.2) | 299 223 | -10 164 | -1 603 000 | -3 160 282 |

| 4. Долгосрочные кредиты и заемные средства | 2 018 | 187 856 | 1 838 164 | 4 165 274 |

| 5. Наличие собственных н долгосрочных заемных источников формирования запасов и затрат (стр.3+стр.4) | 301 241 | 177 692 | 235 164 | 1 004 992 |

| 6. Краткосрочные кредиты и заемные средства | 266 516 | 453 364 | 1 087 483 | 1 567 357 |

| 7. Общая величина основных источников формирования запасов и затрат (стр.5+стр.6) | 567 757 | 631 056 | 1 322 647 | 2 572 349 |

| 8. Общая величина запасов и затрат | 944 931 | 1 260 641 | 1 801 989 | 2 283 115 |

| 9. Излишек (+) или недостаток (-} собственные оборотных средств (стр3-стр.8) | 645 708 | 1 270 805 | 3 404 989 | 5 443 397 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр.5-стр.8) | 643 690 | 1 082 949 | 1 566 825 | 1 278 123 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.7-стр.8). | 377 174 | 629 585 | 479 342 | 289 234 |

| 12. Трехкомпонентный показатель | 0; 0; 0 | 0; 0; 0 | 0; 0; 0 | 0; 0; 1 |

Данные таблицы показывают, что:

1. Предприятие находится в крайне неустойчивом финансовом положение.

2. Причем в первые три года рассматриваемого периода ситуация на предприятии характеризовалась как критическая.

3. В 2004 году ситуация немного улучшилась, однако требует принятия немедленных действий по повышению финансовой устойчивости. В противном случае предприятию грозит банкротство.

4. Наблюдается явный недостаток собственных оборотных средств на фоне роста стоимости основных средств и прочих внеоборотных активов. Для улучшения состояния необходимо:

увеличить долю источников собственных средств в оборотных активах;

понизить остатки товарно-материальных ценностей путем реализации малоподвижных либо не используемых в производстве запасов.

Кроме вышеизложенного, устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношения абсолютных показателей актива и пассива баланса (табл.3.4).

Таблица 3.4

Анализ относительных показателей финансовой устойчивости ОАО "ОЭМК"

| № | Показатель | 2001 год | 2002 год | 2003 год | 2004 год | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1 | Имущество предприятия | 5 348 518 | 5 732 865 | 8 216 949 | 11 113 983 | |||

| 2 | Собственные средства (капитал и резервы) | 4 702 810 | 4 462 061 | 4 265 842 | 4 204 800 | |||

| 3 | Заемные средства - всего: | 268 534 | 641 220 | 2 925 647 | 5 732 631 | |||

| 3.1 | Долгосрочные кредиты | 2 018 | 187 856 | 1 838 164 | 4 165 274 | |||

| 3.2 | Долгосрочные займы | 0 | 0 | 0 | 0 | |||

| 3.3 | Краткосрочные кредиты | 266 516 | 453 364 | 1 087 483 | 1 567 357 | |||

| 3.4 | Краткосрочные займы | 0 | 0 | 0 | 0 | |||

| 3.5 | Кредиторская задолженность и прочие пассивы | 377 174 | 629 585 | 1 025 461 | 1 176 553 | |||

| 4 | Внеоборотные активы | 4 403 587 | 4 472 225 | 5 868 842 | 7 365 082 | |||

| 4.1 | Основные средства | 3 287 599 | 3 163 109 | 2 995 150 | 2 846 194 | |||

| 4.2 | Незавершенное строительство | 1 086 802 | 1 250 089 | 2 766 956 | 4 316 429 | |||

| 5 | Собственные оборотные средства | 299 223 | -10 164 | -1 603 000 | -3 160 282 | |||

| 6 | Запасы и затраты | 944 931 | 1 260 641 | 1 801 980 | 2 283 115 | |||

| 6.1 | Производственные запасы | 303 115 | 331 912 | 371 499 | 542 965 | |||

| 6.2 | МБП | 70 770 | 65 621 | 53 776 | 74 277 | |||

| 6.3 | Затраты в незавершенном производстве | 47 864 | 45 834 | 38 612 | 49 575 | |||

| Продолжение таблицы | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | Денежные средства, расчеты и прочие активы | 523 182 | 817 274 | 1 338 102 | 1 616 298 | |||

| 8 | Коэффициент автономии | 0,88 | 0,78 | 0,52 | 0,38 | |||

| 9 | Коэффициент соотношения заемных и собственных средств | 0,06 | 0,14 | 0,69 | 1,36 | |||

| 10 | Коэффициент соотношения мобильных и иммобилизованных средств | 0,33 | 0,46 | 0,54 | 0,53 | |||

| 11 | Коэффициент обеспеченности запасов и затрат собственными источниками | 0,32 | 0,14 | 0,13 | 0,44 | |||

| 12 | Коэффициент имущества производственного назначения | 0,90 | 0,85 | 0,76 | 0,70 | |||

| 13 | Коэффициент стоимости основных средств в имуществе | 0,61 | 0,55 | 0,36 | 0,26 | |||

| 14 | Коэффициент стоимости материальных оборотных средств в имуществе | 0,18 | 0,22 | 0,23 | 0,21 | |||

| 15 | Коэффициент автономии источников формирования запасов и затрат | 0,53 | -0,02 | -1,21 | -1,23 | |||

| 16 | Коэффициент долгосрочного привлечения заемных средств | 0,00 | 0,04 | 0,30 | 0,50 | |||

| 17 | Коэффициент краткосрочной задолженности | 2,40 | 1,69 | 0,72 | 0,48 | |||

| 18 | Коэффициент кредиторской задолженности | 1,40 | 0,98 | 0,35 | 0,21 | |||

| 19 | Коэффициент прогноза банкротства | 0,15 | 0,17 | 0,13 | 0,10 | |||

Рассчитав относительные показатели финансовой устойчивости можно сделать следующие выводы.

1. На предприятии наблюдается снижение финансовой независимости, о чем свидетельствует снижение значения коэффициента автономии с 0,88 до 0,38 за четыре рассматриваемых года, а также увеличение соотношения заемных и собственных средств (в 2004 году значение этого коэффициента превысило пороговое значение 1,0 и достигло показателя 1,36). Снижение коэффициента автономии до отметки 0,38 не позволяет кредиторам чувствовать себя спокойно, сознавая, что заемный капитал не может быть компенсирован собственностью предприятия.

2. Коэффициент обеспеченности запасов и затрат собственными источниками значительно ниже порогового значения 0,6-0,8. Это говорит о том, что на предприятии довольно высокий удельный вес имущества производственного назначения, однако наблюдается тенденция к снижению. Кроме того, наблюдается снижение доли основных средств в имуществе.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

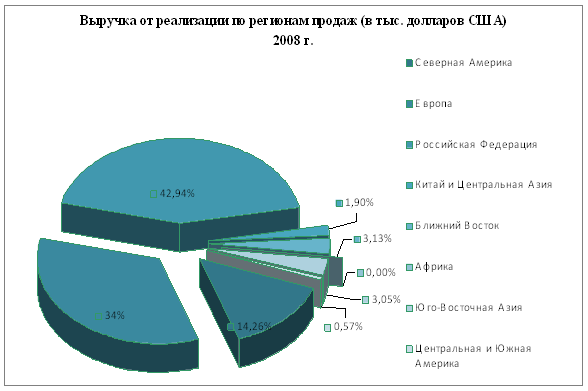

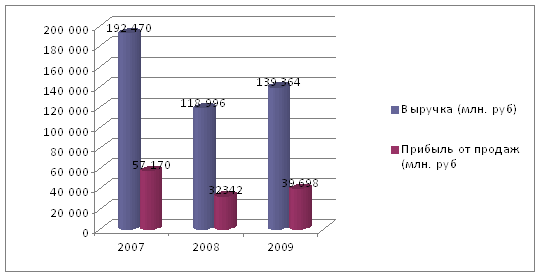

... Восточная Азия 40,166 132,646 Центральная и Южная Америка 21,979 24,646 Три месяца, закончившиеся 31 марта 2,796,330 4,359,060 Таблица №4 Показатели финансово-хозяйственной деятельности компании ОАО «Северсталь» Показатель 2007 2008 2009 1.Рентабельность от продаж (%) 29,7 27,1 28,4 1.1. Выручка (млн. руб.) 192 470 118 996 139 364 1.2. Прибыль от продаж (млн. ...

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

0 комментариев