Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Исполнением плановых заданий по расходам (затратам)

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Повысить на предприятии роль такой управленческой функции, как финансовое планирование

Навигация

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Анализ финансово-хозяйственной деятельности металлургических предприятий

146672

знака

8

таблиц

11

изображений

3. Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году.

4. За рассматриваемый период финансовое положение предприятия несколько ухудшилось; коэффициент прогноза банкротства снизился на 0,05 - наблюдается острый недостаток собственных оборотных средств.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможности наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности производится через коэффициент ликвидности. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия.

Анализ ликвидности баланса (табл.3.5) заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы - готовая продукция, товары отгруженные и дебиторская задолженность;

А3 - медленно реализуемые активы - запасы за минусом расходов будущих периодов;

А4 - труднореализуемые активы - итог I раздела актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

ПЗ - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела IV пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1>=П1, А2>=П2, АЗ>=ПЗ, А4<=П4.

Таблица 3.5

Анализ ликвидности и платежеспособности ОАО "ОЭМК"

| Группа | Показатель | 2001 год | 2002 год | 2003 год | 2004 год |

| А1 | Наиболее ликвидные активы | 97 007 | 197 204 | 154 819 | 107 383 |

| А2 | Быстрореализуемые активы | 428 996 | 573 547 | 1 032 753 | 1 355 486 |

| АЗ | Медленно реализуемые активы | 375 940 | 400 914 | 429 121 | 621 538 |

| А4 | Трудно реализуемые активы | 4 446 575 | 4 561 200 | 6 570 256 | 9 029 576 |

| Баланс | 5 348 518 | 5 732 865 | 5 216 949 | 11 113 983 | |

| П1 | Наиболее срочные обязательства | 377 174 | 629 585 | 1 025 461 | 1 176 553 |

| П2 | Краткосрочные пассивы | 266 516 | 453 364 | 1 087 483 | 1 567 357 |

| П3 | Долгосрочные пассивы | 2 018 | 187 856 | 1 538 164 | 4 165 274 |

| П4 | Постоянные пассивы | 4 702 810 | 4 462 061 | 4 265 842 | 4 204 800 |

| Баланс | 5 348 518 | 5 732 865 | 8 216 949 | 11 113 983 | |

| А1-П1 | -280 167 | -432 381 | -840 642 | -1 069 170 | |

| А2-П2 | 162 480 | 120 183 | -54 730 | -211 871 | |

| АЭ-ПЗ | 373 922 | 233 058 | -1 409 043 | -3 543 736 | |

| А4-П4 | -256 235 | 99 139 | 2 304 414 | 4 824 776 |

Как видно из таблицы баланс ОАО "ОЭМК" в рассматриваемом периоде не был абсолютно ликвидным. Причем, структура баланса была более оптимальной в первые два года рассматриваемого периода, после чего ситуация значительно ухудшилась. Наблюдается острый дефицит средств для погашения наиболее срочных обязательств. В 2004 году наиболее срочные обязательства превышали величину наиболее ликвидных активов на 1069170 тыс. руб.

С помощью показателя комплексной оценки ликвидности баланса (табл.3.6) оценим изменения финансовой ситуации на предприятии за анализируемый период с точки зрения ликвидности:

Лобщ = (К1А1+К2А2+К3А3) / (К1П1+К2П2+К3П3)

где, К1, К2, К3 - весовые коэффициенты, учитывающие значимость показателей с точки зрения сроков поступления средств и погашения обязательств.

В отечественной практике они имеют такие значения:

К1 =1; К2-0.5; КЗ-0,3.

Таблица 3.6.

Анализ ликвидности баланса

| Показатель | 2001 год | 2003 год | 2003 год | 2004 год |

| Лобщ | 0,83 | 0,66 | 0,39 | 0,30 |

Так как общий показатель ликвидности для ОАО ОЭМК как на начало, так и на конец периода ниже оптимального значения (Лобщ=1) при общей тенденции к снижению, то можно сделать вывод, что у предприятия нет достаточных средств, которые могут быть использованы им для погашения своих краткосрочных обязательств.

Рассмотрим следующие параметры ликвидности (табл. 3.7).

Коэффициент абсолютной ликвидности показывает отношение наиболее ликвидных активов к обязательствам, значение коэффициента меньше нормального значения 0,2-0,25, это свидетельствует о нехватке денежных средств на расчетном счете предприятия, поскольку оно замораживает свои средства и не пускает их в оборот.

Коэффициент ликвидности (критической оценки срочности) в начале периода был равен 0,55, а к концу он уменьшился до 0,44, что меньше нормативного уровня. Это свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов недостаточно.

Коэффициент текущей ликвидности показывает способность предприятия активизировать свой оборотный капитал для покрытия краткосрочных обязательств, поскольку данный коэффициент < 2, это свидетельствует о том, что находящиеся у предприятия оборотные средства не позволяют погасить долги по краткосрочным обязательствам.

Таблица 3.7

Анализ показателей ликвидности

| № | Показатель | 2001 год | 2002 год | 2003 год | 2004 год |

| 1 | Касса | 124 | 118 | 85 | 129 |

| 2 | Расчетные счета | 2 283 | 7 248 | 10 711 | 11 480 |

| 3 | Валютные счета | 9 852 | 6 590 | 9 624 | 10 185 |

| 4 | Прочие денежные средства | 445 | 355 | 547 | 18 864 |

| 5 | Краткосрочные финансовые вложения | 84 304 | 182 893 | 163 853 | 66 725 |

| 6 | Итого денежных средств и ценных бумаг (стр.1+2+3+4+5) | 97 009 | 197 205 | 184 820 | 107 383 |

| 7 | Дебиторская задолженность | 254 777 | 197 205 | 184 820 | 107 383 |

| 8 | Прочие оборотные активы | 0 | 0 | 0 | 0 |

| 9 | Итого денежных средств ценных бумаг и дебиторской задолженности (стр.6+7+8) | 351 786 | 608 805 | 914 222 | 1 202 628 |

| 10 | Запасы и затраты (за минусом расходов будущих периодов) | 375 940 | 400 914 | 429 121 | 621 538 |

| 11 | Итого ликвидных средств (стр.9+10) | 727 726 | 1 009 719 | 1 343 343 | 1 824 166 |

| 12 | Краткосрочные кредиты | 266 516 | 453 364 | 1 087 483 | 1 567 357 |

| 13 | Краткосрочные займы | 0 | 0 | 0 | 0 |

| 14 | Дебиторская задолженность | 355 276 | 609 945 | 1 005 635 | 1 158 836 |

| 15 | Расчеты по дивидендам | 2 727 | 8 259 | 12 379 | 13 171 |

| 16 | Прочие краткосрочные пассивы | 19 172 | 11 382 | 7 447 | 4 547 |

| 17 | Итого краткосрочных обязательств (стр.12+13+14+15+16" | 643 691 | 1 082 950 | 2 112 944 | 2 743 911 |

| 18 | Коэффициент абсолютной ликвидности (стр.6/17) | 0,15 | 0,18 | 0,09 | 0,04 |

| 19 | Коэффициент ликвидности (критической оценки срочности} (стр.9/17) | 0,55 | 0,56 | 0,43 | 0,44 |

| 20 | Коэффициент текущей ликвидности (покрытия) стр.11/17) | 1,13 | 0,93 | 0,64 | 0,66 |

| 21 | Неликвидные активы | 4 446 575 | 4 561 200 | 6 570 256 | 9029 576 |

| 22 | Соотношение ликвидных и неликвидных активов (стр.5/21) | 0,02 | 0,04 | 0,02 | 0,01 |

| 23 | Коэффициент маневренности функционирующего капитала. [сгр.10/(11-17)] | 4,47 | -5,47 | -0,56 | -0,68 |

| 24 | Доли ликвидных средств в активах (стр.11/валюта баланса) | 0,14 | 0,18 | 0,16 | 0,16 |

Выводы:

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

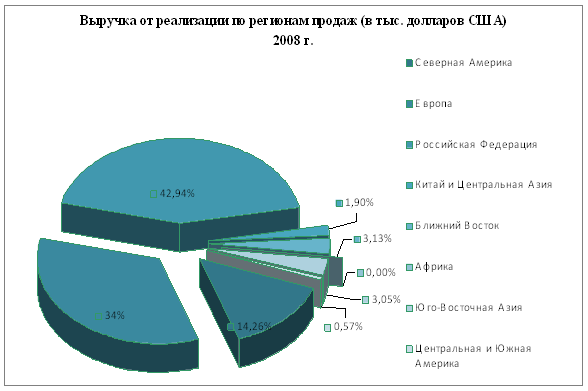

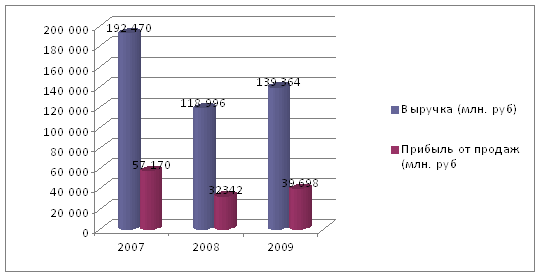

... Восточная Азия 40,166 132,646 Центральная и Южная Америка 21,979 24,646 Три месяца, закончившиеся 31 марта 2,796,330 4,359,060 Таблица №4 Показатели финансово-хозяйственной деятельности компании ОАО «Северсталь» Показатель 2007 2008 2009 1.Рентабельность от продаж (%) 29,7 27,1 28,4 1.1. Выручка (млн. руб.) 192 470 118 996 139 364 1.2. Прибыль от продаж (млн. ...

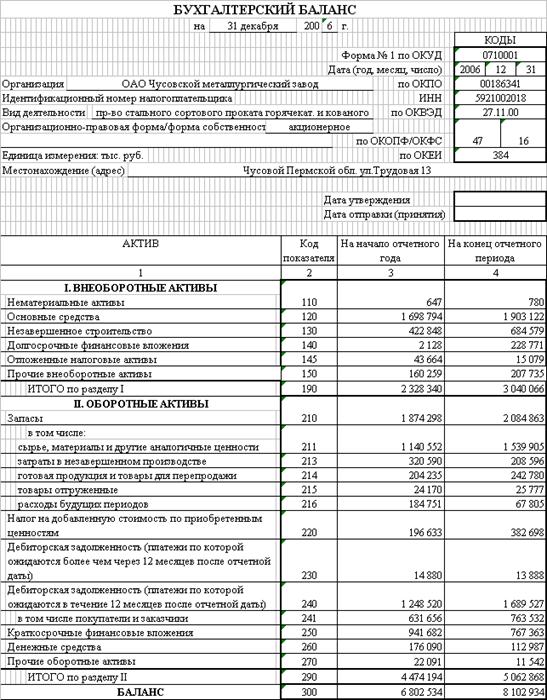

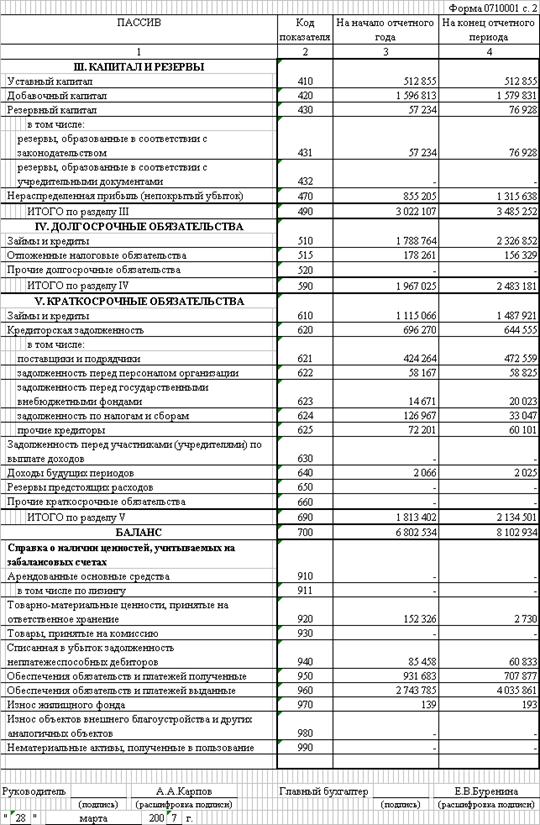

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

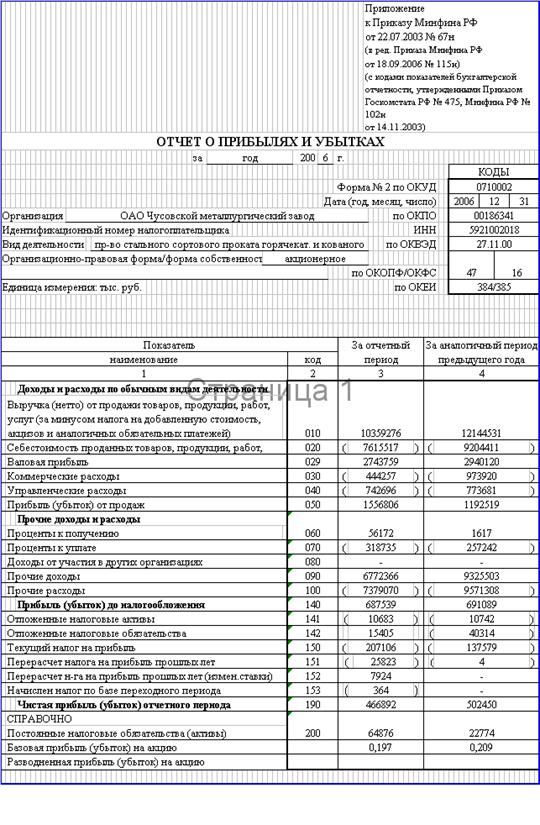

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

0 комментариев