Навигация

Анализ валового дохода на примере кафе «Криница»

62195

знаков

11

таблиц

1

изображение

2. Анализ валового дохода на примере кафе «Криница»

2.1 Общая организационно-экономическая характеристика

Организация общественного питания – кафе «Криница», функционирует на базе унитарного предприятия «Криницапром», созданного в июне 2005 г.

Местонахождение кафе «Криница»: Республика Беларусь, г.Минск, ул.Чеботарева, 2..

Кафе – предприятие с широким ассортиментом горячих и холодных напитков, кондитерских изделий собственного производства, молочных продуктов, блюд несложного приготовления в ограниченном ассортименте, фирменных блюд, посетителям предлагаются шоколад, конфеты в ассортименте, фрукты, мороженое, коктейли. Кафе имеет 2-ую наценочную категорию.

В вечернее время для создания обстановки, способствующей отдыху посетителей в кафе «Криница» организовано музыкальное обслуживание с использованием музыкальной аппаратуры.

Кафе работает на сырье или на полуфабрикатах, закупаемых в основном у производителей.

С января 2007 г. администрация кафе «Криница» за счет производственных площадей увеличило количество мест с 24 до 32.

Кафе «Криница» оказывает следующие дополнительные услуги: продажу полуфабрикатов, кулинарных и кондитерских изделий.

Меню кафе составлено «табльдот» (table d’hote), т.е. оно предлагает выбор одного или более вариантов каждого блюда по фиксированным ценам.

Кафе «Криница» оснащено необходимым торгово-технологическим оборудованием и холодильным оборудованием, мебелью, а также посудой, приборами.

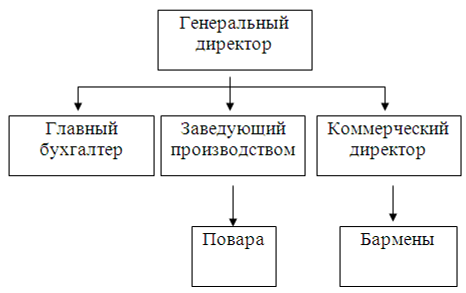

Организационная структура кафе «Криница» представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура кафе «Криница».

Примечание. Источник: собственная разработка.

Из рис.2.1 мы видим, что организационная структура кафе «Криница» является линейно-функциональной и представляет собой трехуровневую систему.

Основные показатели финансово-хозяйственной деятельности кафе «Криница» представлены в таблице 2.1.

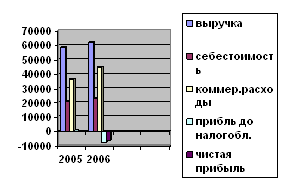

Товарооборот кафе «Криница» за 6 мес. 2007 г. в действующей оценке составил 135,8 млн. руб., что составляет 137,6% к 6 мес. 2006 г. В сопоставимой оценке за 6 мес. 2007 г. товарооборот кафе составил 109,3 млн.. руб. (135,8 / 1,242). Таким образом, в сопоставимых ценах за отчетный период по сравнению с предыдущим товарооборот кафе возрос на 10,7% (109,3 / 98,7 х 100 – 100).

Валовой доход за отчетный период по сравнению с предыдущим возрос на 38,8%. Уровень валового дохода в % к товарообороту в отчетном периоде по сравнению с предыдущим возрос на 0,47%.

В отчетном периоде по сравнению с предыдущим на 0,11% к товарообороту увеличились налоги и другие отчисления от валового дохода, что, однако, незначительно повлияло на уровень валового дохода, остающегося в распоряжении предприятия – уровень валового дохода за минусом налогов и других отчислений возрос на 0,36% к товарообороту.

Таблица 2.1. Основные показатели финансово- хозяйственной деятельности кафе «Криница» за 6 мес. 2006 – 6 мес. 2007 гг.

| Показатели | Единица измерения | 6 мес. 2006 г. | 6 мес. 2007 г. | 6 мес. 2006 в % к 6 мес. 2007 |

| 1 | 2 | 3 | 4 | 5 |

| Товарооборот | млн. руб. | |||

| - в действующих ценах | млн. руб. | 98,7 | 135,8 | 137,6 |

| - в сопоставимых ценах | млн. руб. | 98,7 | 119,3 | 106,7 |

| Валовой доход | млн. руб. | 50,2 | 69,7 | 138,8 |

| в % к товарообороту | % | 50,86 | 51,33 | +0,47 |

| Налоги и другие отчисления, без НДС и налога на услуги | млн. руб. | 6,8 | 9,5 | 139,7 |

| в % к товарообороту | % | 6,89 | 7,00 | +0,11 |

| Валовой доход за минусом налогов и других отчислений | млн. руб. | 43,4 | 60,2 | 138,7 |

| в % к товарообороту | % | 43,97 | 44,33 | +0,36 |

| Расходы по реализации | млн. руб. | 42,5 | 59,4 | 139,8 |

| в % к товарообороту | % | 43,06 | 43,74 | +0,68 |

| Фонд заработной платы | млн. руб. | 17,0 | 22,4 | 131,8 |

| в % к товарообороту | % | 17,22 | 16,49 | -0,73 |

| Прибыль от реализации | млн. руб. | 0,9 | 0,8 | 88,9 |

| в % к товарообороту | % | 0,91 | 0,59 | -0,32 |

| Сальдо по внереализационным операциям | млн. руб. | 0,5 | 0,3 | 60,0 |

| в % к товарообороту | % | 0,51 | 0,22 | -0,29 |

| Прибыль отчетного периода | млн. руб. | 1,4 | 1,1 | 78,6 |

| в % к товарообороту | % | 1,42 | 0,81 | -0,61 |

| Чистая прибыль | млн. руб. | 0,3 | 0,1 | 33,3 |

| Рентабельность в % к товарообороту | % | 0,30 | 0,07 | -0,23 |

| Среднесписочная численность работников | чел. | 9 | 8 | 88,9 |

| Среднемесячная заработная плата на 1 работника | руб. | 209890 | 311110 | 148,2 |

| Товарооборот на 1 работника | млн. руб. | 11,0 | 17,0 | 154,5 |

| Прибыль на 1 работника | млн. руб. | 0,033 | 0,013 | -0,02 |

Примечание. Источник: собственная разработка.

Расходы по реализации в отчетном периоде по сравнению с предыдущим возросли на 39,8%. Их уровень за 6 мес. 2007 г. по сравнению с 6 мес. 2006 г. возрос на 0,68% к товарообороту. Снижение уровня фонда заработной платы в % к товарообороту на 0,73 произошло за счет сокращения среднесписочной численности работников на 11,1%. Однако оно не повлияло на снижение уровня расходов по реализации, рост которых в отчетном периоде обусловлен увеличением арендных платежей, транспортных издержек и прочими факторами.

Рост расходов по реализации повлиял на снижение прибыли от реализации кафе «Криница». Являясь незначительной величиной в 0,9 млн. руб. в предыдущем периоде, она снизилась до 0,8 млн. руб. Ее уровень в % к товарообороту снизился на 11,1%.

Сальдо по внереализационным операциям кафе «Криница» также снизилось за анализируемый период с 0,5 млн. руб. до 0,3 млн. руб. В % к товарообороту это снижение составило 0,29%.

Снижение прибыли от реализации и сальдо по внереализационным операциям повлияло на снижение прибыли отчетного периода в отчетном периоде по сравнению с предыдущим с 1,4 млн. руб. до 1,1 млн. руб., т.е. на 21,4%. Уровень балансовой прибыли в % к товарообороту снизился за анализируемый период на 0,61%.

Рентабельность кафе «Криница» в отчетном периоде по сравнению с предыдущим снизилась на 0,23% к товарообороту и составила за 6 мес.2007 г. всего 0,07%.

Таким образом, на основе вышеприведенного анализа мы можем сделать вывод о том, что результаты финансовой деятельности кафе «Криница» за 6 мес. 2007 г. по сравнению с 6 мес. 2007 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия. Из проведенного анализа видно, что на рост товарооборота, главным образом, повлиял рост производительности труда работников кафе «Криница».

Похожие работы

... обычно ниже, чем на продукцию собственного производства, так как большинство из них ( кроме товаров, продаваемых на разлив) реализуется предприятиями общественного питания по розничным ценам ( без наценок). Анализ валового дохода должен проводится не только сравнением данных отчетного года с показателями прошлого периода, но и в динамике за ряд лет. Анализ валового дохода проводится также по ...

... 4. координацию плана валового дохода с другими планами хозяйственной деятельности: товарооборотом, издержками, прибылью; 5. разработку управленческих решений, способствующих выполнению плана валового дохода; 6. корректировку плана в связи с изменяющимися условиями деятельности предприятий на потребительском рынке товаров и услуг. Предпосылки планирования валового дохода ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев