Анализ технико-экономических показателей

Анализ внедрения прогрессивных технологических процессов и новой техники

Анализ внедрения прогрессивных технологических процессов и новой техники на ОАО «ЧАЗ»

Направления совершенствования внедрения прогрессивных технологических процессов и новой техники

Экономическая эффективность, социально-экономическая эффективность предлагаемых мероприятий

Навигация

Анализ технико-экономических показателей

Анализ внедрения прогрессивных технологических процессов и новой техники

68220

знаков

21

таблица

1

изображение

1.2 Анализ технико-экономических показателей

В 2006 году предприятие выпустило товарной продукции в действующих ценах на сумму 4 883,9 млн. руб., темп роста к 2005 г. – 108,8%.

Численность персонала ППП – 7652 чел., всего по заводу – 7799 чел., темп снижения численности ППП к уровню 2005 г. – 85,6%.

Темп роста среднемесячной производительности труда на 1 чел. ППП – 131,4%, в том числе основных рабочих – 126,4%.

Фонд оплаты труда всего персонала 773 205,3 тыс. руб., прирост к 2005 г. – 104,4%.

Средний уровень заработной платы по заводу – 8038 руб., темп роста к 2005 г. –123,7%.

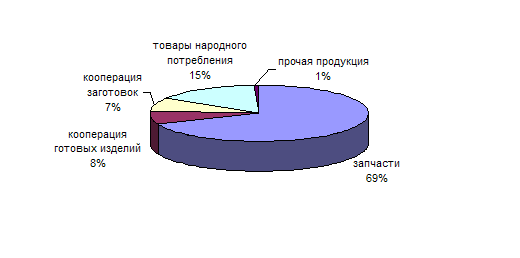

В 2006 году произошли изменения в структуре продаж:

- рост продаж гусениц и катков для промышленных машин в дальнее зарубежье, в том числе в «новые» для ОАО «ЧАЗ» регионы – Аргентина, Гана, Сингапур, Австралия, Иран, Турция, Великобритания. По международной кооперации осуществлены поставки гусеничных цепей в Индию BEML, в Италию CGR, освоены 10 наименований поковок для BASA (Германия);

- рост кооперированных поставок в ближнее зарубежье произошел за счет поставок гусениц для мелиоративной машины ЭО‑3223 в ОАО «Кохановский экскаваторный завод», п. Коханово, Беларусь;

- расширение кооперированных поставок по РФ за счет освоения новой номенклатуры поковок, отливок стального и чугунного литья;

- увеличение продаж радиаторов за счет открытия 4‑х региональных складов.

Таблица 1. Структура продаж продукции за 2005–2006 гг. по товарным группам в фактических ценах, млн. руб.

| Наименование групп | Объём реализации, млн. руб. без НДС | Темп роста, % | |||

| 2005 г. | уд. вес. в общей сумме, % | 2006 г. | уд. вес. в общей сумме, % | ||

| Россия | 3 747,8 | 84 | 4 149,7 | 83 | 111 |

| в том числе | |||||

| Запасные части | 2 656,2 | 60 | 2 798,4 | 56 | 105 |

| Замочные изделия | 353,9 | 8 | 356,1 | 7 | 101 |

| Кооперация | 550,1 | 12 | 753,4 | 15 | 137 |

| Радиаторы | 187,6 | 4 | 241,8 | 5 | 129 |

| Ближнее зарубежье | 399,7 | 9 | 450,3 | 9 | 113 |

| в том числе | |||||

| Запасные части | 261,8 | 6 | 291,2 | 6 | 111 |

| Замочные изделия | 52,4 | 1 | 77,5 | 1 | 148 |

| Радиаторы | 85,5 | 2 | 81,6 | 2 | 95 |

| Дальнее зарубежье | 271,9 | 6 | 370,1 | 7 | 136 |

| в том числе | |||||

| Запасные части | 268,7 | 6 | 362,3 | 7 | 135 |

| Замочные изделия | 3,2 | 0 | 7,4 | 0 | 231 |

| Радиаторы | 0,0 | 0 | 0,4 | 0 | |

| Разовые заказы | 55,8 | 1 | 54,0 | 1 | 97 |

| Всего | 4 475,2 | 100 | 5 024,1 | 100 | 112 |

Таблица 2. Основные результаты производственно-хозяйственной деятельности, тыс. руб.

| Показатели | 2005 г. | 2006 г. | Темп роста, % |

| ТП в сопоставимых ценах на 01.12.2005 г. | 4 574 995 | 4 682 822 | 102,4 |

| ТП в действующих ценах | 4 488 225 | 4 883 903 | 108,8 |

| Себестоимость ТП | 4 056 177 | 4 336 240 | 106,9 |

| Рентабельность ТП, % | 10,65 | 12,63 | х |

| Затраты на 1 руб. ТП, коп. | 90,37 | 88,79 | 98,3 |

| Среднесписочная численность ППП, чел. | 9 023 | 7 726 | 85,6 |

| Выработка на 1 работающего | 507,04 | 611,97 | 120,7 |

| Количество рабочих дней | 251 | 241 | 96,0 |

| Среднесуточный выпуск | 18 227 | 19 431 | 106,6 |

Структура основных видов продукции

За отчетный период значительно увеличился выпуск продукции по кооперации готовых изделий (153,2% к уровню 2005 г.), кооперации заготовок (112,9% к уровню 2005 г.).

Таблица 3. Себестоимость товарного выпуска

| Наименование элементов | 2005 г. | 2006 г. | Темп роста, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | ||

| Материальные затраты | 2 396 369 | 59 | 2 498 344 | 58 | 103 |

| Топливо | 332 772 | 8 | 377 072 | 9 | 112 |

| Зарплата с начислениями | 892 187 | 22 | 915 355 | 21 | 102 |

| Амортизация | 60 152 | 1 | 64 255 | 1 | 106 |

| Прочие денежные расходы | 302 228 | 8 | 383 567 | 9 | 127 |

| Производственная себестоимость | 3 983 708 | 98 | 4 238 593 | 98 | 105 |

| Внепроизводственные расходы | 72 469 | 2 | 97 647 | 2 | 135 |

| Полная себестоимость | 4 056 177 | 100,0 | 4 336 240 | 100,0 | 107 |

Затраты на 1 руб. товарной продукции составили в 2006 г. 88,8 коп. против 90,4 коп. в 2005 г.

Опережение темпов роста товарной продукции (8,8%) над темпами роста затрат (6,9%) повлияло на повышении рентабельности на 2%-х пункта и снижении затрат на 1 руб. товарной продукции на 1,58 коп.

Реализованная в 2006 г. программа повышения эффективности деятельности позволила снизить затраты на 37,78 млн. руб.

За отчетный период структура себестоимости не претерпела значительных изменений. Произошедшие изменения в динамике использования ресурсов связаны с изменением цен и объёмом физического потребления.

При росте объёмов производства на 2,4% и росте цен на материалы, который в среднем за отчетный год составил 4,3% удалось не допустить значительного увеличения материальных затрат. Факт увеличения материальных затрат в размере 3% свидетельствует об эффективности внедренных мероприятий, направленных на снижение норм расхода материала, повышение коэффициентов использования металла, снижение себестоимости тонны годного металла.

Увеличение затрат на энергоресурсы на 12% произошло при режиме жесткой экономии, снижении потерь на фоне роста тарифов в течение 2006 г. на 11,2%.

В условиях снижения численности ППП к уровню 2005 г. на 14% элемент затрат «Зарплата с начислениями» увеличилась на 2% за счет распределения фонда оплаты труда по выведенным штатным единицам внутри производственных подразделений и проводимой работы по переводу работников со сдельной на повременную систему оплаты труда.

Значительный рост прочих денежных расходов обусловлен проведенными в течение года ремонтами крыш производственных подразделений [17].

Внепроизводственные расходы увеличились вследствие увеличения расходов на доставку и рекламу производимой продукции.

Таблица 4. Структура бухгалтерского баланса

| Разделы баланса | На 01.01.2006 г. | На 31.12.2006 г. | + Рост/ – Снижение | Темп роста, % |

| Активы, в т.ч.: | 3 952,2 | 6 610,5 | 2 658,3 | 167 |

| внеоборотные активы | 1 762,1 | 2 266,1 | 504,0 | 129 |

| оборотные активы | 2 190,0 | 4 344,3 | 2 154,7 | 198 |

| Пассивы, в т.ч.: | 3 952,2 | 6 610,5 | 2 658,3 | 167 |

| собственный капитал | 1 266,1 | 1 509,8 | 243,7 | 119 |

| долгосрочные обязательства | 871,8 | 1 730,3 | 858,5 | 198 |

| краткосрочные обязательства | 1 814,3 | 3 370,4 | 1 556,1 | 186 |

За 2006 г. валюта баланса увеличилась на 2 658,3 млн. руб. или на 67% и составила 6 610,5 млн. руб. В активе существенно увеличились оборотные активы, в пассиве – краткосрочные и долгосрочные обязательства.

Таблица 5, Внеоборотные активы. Динамика и структура внеоборотных активов

| Наименование статьи | На 01.01.2006 г. | На 01.01.2007 г. | + Рост/ – Снижение | Темп роста, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |||

| Основные средства | 1 159,1 | 66 | 1 196,2 | 53 | 37,1 | 103 |

| Незавершенное строительство | 80,6 | 5 | 76,4 | 3 | -4,2 | 95 |

| Доходные вложения в материальные ценности | 471,5 | 21 | 471,5 | - | ||

| Долгосрочные фин. вложения | 518,3 | 29 | 518,4 | 23 | 0,1 | 100 |

| Отложенные налоговые активы | 4,1 | 0 | 3,6 | 0 | -0,5 | 88 |

| Итого внеоборотные активы | 1 762,1 | 100 | 2 266,1 | 100 | 504,0 | 129 |

Структура оборотных активов изменилась за счет включения статьи «Доходные вложения в материальные ценности», отсутствовавшей на начало отчетного периода. Сумма доходных вложений в материальные ценности возросла за счет приобретения недвижимого имущества на сумму 471,5 млн. руб.

Сумма основных средств увеличилась на 37,1 млн. руб. за счет ввода оборудования приобретенного по прямым договорам ОАО «ЧАЗ».

Снижение на 4,2 млн. руб. суммы статьи «Незавершенное строительство» обусловлено окончанием работ и вводом в эксплуатацию объектов строительства.

В целом, прирост внеоборотных активов составил 29% к началу отчетного года.

Таблица 6. Оборотные активы. Динамика и структура оборотных активов

| Наименование статьи | На 01.01.2006 г. | На 01.01.2007 г. | + Рост/ – Снижение | Темп роста, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |||

| Запасы | 887,7 | 40 | 1 091,2 | 25 | 203,5 | 123 |

| Налог на добавленную стоимость по приобретенным ценностям | 106,3 | 5 | 54,7 | 1 | -51,6 | 51 |

| Дебиторская задолженность | 891,9 | 41 | 1 052,8 | 24 | 160,9 | 118 |

| Краткосрочные финансовые вложения | 165,3 | 8 | 1 790,6 | 42 | 1 625,3 | 1 083 |

| Денежные средства | 138,8 | 6 | 353,5 | 8 | 214,7 | 255 |

| Прочие оборотные активы | 0 | - | 1,5 | 0 | 1,5 | - |

| Итого оборотных активов | 2 190,0 | 100 | 4 344,3 | 100 | 2 154,3 | 198 |

За отчетный период произошло увеличение оборотных активов на 2 154,3 млн. руб. Прирост оборотных активов связан с увеличением краткосрочных финансовых вложений на 1 625,3 млн. руб., а также запасов (+203,5 млн. руб.) и денежных средств (+214,7 млн. руб.).

Увеличение краткосрочных финансовых вложений произошло за счет приобретения доходных ценных бумаг коммерческого банка (облигации КБ «Акбарс») для получения дополнительного положительного финансового результата в I квартале 2007 г. [18].

Рост запасов связан с увеличением объёмов продаж, увеличение денежных средств – с порядком расчетов с покупателями.

Таблица 7. Источники образования имущества (пассив)

| Наименование статьи | На 01.01.2006 г. | На 01.01.2007 г. | + Рост/ – Снижение | Темп роста, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |||

| Капитал и резервы, в т.ч.: | 1 266,1 | 32 | 1 509,8 | 23 | 243,7 | 119 |

| нераспределенная прибыль | 221,0 | 6 | 464,8 | 7 | 243,8 | 210 |

| Долгосрочные обязательства | 871,8 | 22 | 1 730,3 | 26 | 858,5 | 198 |

| Краткосрочные обязательства, в т.ч.: | 1 814,3 | 46 | 3 370,4 | 51 | 1 556,1 | 186 |

| займы и кредиты | 1 200,6 | 30 | 1 450,7 | 22 | 249,5 | 121 |

| кредиторская задолженность, в т.ч.: | 613,3 | 16 | 878,9 | 13 | 265,6 | 143 |

| – по оплате труда | 38,1 | 1 | 36,2 | 1 | -1,9 | 95 |

| – во внебюджетные фонды | 10,2 | 0 | 9,0 | 0 | -1,2 | 88 |

| – в бюджет | 89,4 | 2 | 80,4 | 1 | -9,0 | 90 |

| – поставщики и подрядчики | 332,0 | 8 | 688,9 | 10 | 356,9 | 208 |

| – прочие | 93,7 | 2 | 10,5 | 0 | -83,2 | 11 |

| – авансы полученные | 50,0 | 1 | 53,9 | 1 | 3,9 | 108 |

| Итого пассивов | 3 952,2 | 100 | 6 610,5 | 100 | 2 658,3 | 167 |

Структура источников образования имущества за отчетный период претерпела значительное изменение.

При увеличении значения суммы собственного капитала на 243,7 млн. руб., его удельный вес снизился с 32% в начале года до 23% в конце года. Краткосрочные обязательства, имевшие 46% в удельном весе пассивов, возросли до 51% (+ 1 556,1 млн. руб.). Нераспределенная прибыль увеличилась на 243,8 млн. руб., темп роста 210%. Долгосрочные обязательства увеличились почти вдвое и составили на конец года 1730,3 млн. руб.

Краткосрочные обязательства в части займов и кредитов увеличились на 249,5 млн. руб., темп роста 121% к начале отчетного периода.

Кредиторская задолженность по оплате труда и по платежам в бюджет и внебюджетные фонды имеет текущий характер, что свидетельствует о своевременном выполнении обществом своих обязательств перед персоналом и налоговыми органами.

Формирование кадровой политики основывается на нормах трудового законодательства Российской федерации с учетом социальных, экономических, технологических и других особенностей в сфере трудовой деятельности человека.

Среднесписочная численность работающих в отчетном периоде составила 7799 чел., из них: основные рабочие – 2546 чел., вспомогательные рабочие – 3401 чел., руководители – 829 чел., специалисты – 818 чел., служащие – 58 чел., непромышленный персонал – 147 чел.

Среднемесячная производительность труда на 1 чел. ППП составила 55,6 тыс. руб., темп роста к уровню 2005 г. 131,4%.; в расчете на 1 основного рабочего 167,2 тыс. руб., темп роста к уровню 2005 г. 126,4%.

Средняя зарплата в 2006 г. составила 8038 руб., темп роста к уровню 2005 г. 123,7%.

В отчетном периоде были проведены мероприятия по выводу численности. Всего выведено 839 штатных единиц, из них руководителей, специалистов и служащих – 207 единиц, вспомогательных рабочих – 632 единицы.

За счет оптимизации численности по инициативе подразделений в 2006 г. выведено 66 чел. руководителей, специалистов и служащих и 119 штатных единиц вспомогательных рабочих. Сумма фонда оплаты труда выведенных единиц по инициативе подразделений использована на повышение заработной платы работников подразделений.

За отчетный период 5277 работников общества прошли обучение, их доля составила 67,9% от общей численности работников. При этом доля РСиС выросла на 94,3% и составила 1974 чел., доля рабочих увеличилась на 14,8% и составила 2960 чел. Указанный рост обусловлен обязательным обучением РСиС предприятия по курсу «Охрана труда», также организацией обучения по программам «Повышение производительности труда», «Бережливое производство», по федеральному закону «О техническом регулировании».

За отчетный период в 2,3 раза возросло число работников предприятия, получивших награды ОАО «ЧАЗ», ЧР, РФ. Это связано с празднованием в 2006 г. 50-летия предприятия.

ОАО «ЧАЗ» реализует социальные проекты «Золотые кадры», «Трудовые династии», «Дети агрегатного» [17].

1.3 Исследования финансового состояния предприятия

За отчетный год произведено товарной продукции в действующих ценах на 4 883,9 млн. руб., темп роста 108,8% к выпуску 2005 г.

Рентабельность товарного выпуска составила 12,63%.

Выработка на 1 работающего в отчетном периоде возросла на 20,7% и составила 611 970 руб.

Таблица 8. Показатели оценки финансового состояния и деловой активности, тыс. руб.

| Показатели | За 2005 г. | За 2006 г. |

| Выручка от продажи | 4 894 854 | 5 697 772 |

| Себестоимость проданной продукции (без управленческих и коммерческих расходов) | 3 928 444 | 4 491 275 |

| Прибыль от продажи | 461 335 | 685 530 |

| Балансовая прибыль | 200 443 | 437 518 |

| На 01.01.2006 г. | На 01.01.2007 г. | |

| Внеоборотные активы | 1 762 147 | 2 266 139 |

| стоимость основных средств | 1 159 099 | 1 196 254 |

| Оборотные активы, в т.ч. | 2 190 021 | 4 344 340 |

| запасы всего | 887 730 | 1 091 166 |

| дебиторская задолженность | 891 913 | 1 052 819 |

| денежные средства | 138 793 | 353 498 |

| Собственный капитал | 1 266 060 | 1 509 788 |

| Кредиторская задолженность | 613 339 | 878 917 |

| Валюта баланса | 3 952 168 | 6 610 479 |

Факт, повлекший разовое увеличение чистой прибыли или чистых убытков эмитента более чем на 10 процентов: уменьшение чистой прибыли во II квартале 2007 г. связано с уменьшением выручки, по причине единовременного ухода в июне месяце в отпуск всех работников завода.

Дата появления факта, повлекшего за собой разовое увеличение (уменьшение) чистой прибыли или чистых убытков эмитента более чем на 10 процентов: 31.07.2007 [18].

Значение чистой прибыли (чистых убытков) эмитента за отчетный период (квартал, год), предшествующий отчетному периоду, в котором появился соответствующий факт: чистая прибыль за I квартал 2007 года составила 138922 тыс. руб.

Значение чистой прибыли (чистых убытков) эмитента за отчетный период (квартал, год), в котором появился соответствующий факт: чистая прибыль за II квартал 2007 года составила 57676 тыс. руб.

Изменение чистой прибыли (чистых убытков) эмитента в абсолютном и процентном отношении: -81246 тыс. руб. или –58,48%.

Хозяйствующий субъект считается платежеспособным, если его общие активы больше чем долгосрочные и краткосрочные обязательства. Хозяйствующий субъект является ликвидным, если его текущие активы больше, чем краткосрочные обязательства.

Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых результатах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так перспективы.

Основной информационной базой для анализа ликвидности является бухгалтерских баланс предприятия (Приложение 1). Таким образом анализ ликвидности предприятия заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированные по срочности их погашения.

Классификация активов по степени ликвидности:

1. Наиболее ликвидные активы (А1): денежные средства, краткосрочные финансовые вложения;

2. Быстро реализуемые активы (А2): краткосрочная дебиторская задолженность;

3. Медленно реализуемые активы (А3): долгосрочная дебиторская задолженность, запасы, НДС и прочие оборотные активы;

4. Трудно реализуемые активы (А4): внеоборотные активы организации.

Классификация пассивов по срочности погашения обязательств:

1. Наиболее срочные обязательства (П1): кредиторская задолженность;

2. Краткосрочные пассивы (П2): краткосрочные кредиты и займы и прочие краткосрочные обязательства;

3. Долгосрочные пассивы (П3): долгосрочные кредиты и займы, задолженность перед учредителями, резервы предстоящих доходов, доходы будущих периодов, отложенные налоговые обязательства;

4. Постоянные (устойчивые) пассивы (П4): капитал и резервы.

Баланс предприятия считается абсолютно ликвидным при следующих соотношениях:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 < П4

Рассчитаем ликвидность данного нам предприятия на конец года (тыс. руб.):

А1 = 2144128 П1 = 878917

А2 = 1052819 П2 = 2491053

А3 = 1147393 П3 = 1730721

А4 = 2266139 П4 = 1509788

А1 > П1 А2 < П2 А3 < П3 А4 > П4

Таким образом, можно сказать, что на конец данное нам предприятие не являлось абсолютно ликвидным.

Для оценки изменения степени платежеспособности и ликвидности хозяйствующего субъекта необходимо сравнить показатели балансового отчёта по разным группам актива и обязательств (табл. 9).

Таблица 9. Анализ ликвидности баланса предприятия за 2006 г.

| Акив | На начало года, тыс. руб.

| На конец года, тыс. руб. | Пассив | На начало года, тыс. руб. | На конец года, тыс. руб.

| Платёжный излишек или недостаток, тыс. руб. | |

| Н.г. | К.г. | ||||||

| А1 | 304113 | 2144128 | П1 | 613339 | 878917 | -309226 | +1265211 |

| А2 | 891913 | 1052819 | П2 | 1200590 | 2491053 | -308677 | -1438234 |

| А3 | 993995 | 1147393 | П3 | 872179 | 1730721 | +121816 | -583328 |

| А4 | 1762147 | 2266139 | П4 | 1266060 | 1509788 | +496087 | +756351 |

| Баланс | 3952168 | 6610479 | Баланс | 3952168 | 6610479 | ||

Исходя из расчетов, приведённых в табл. 9, следует, что у хозяйствующего субъекта низкая ликвидность, данный вывод можно сделать, сравнивая наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами.

На начало года соблюдалось соотношение А1, А2 > П1, П2, а на конец года мы видим, что А1 < П1.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

На начало года и на конец года соотношение ликвидности не выполняется: активы превышают пассивы на начало года на 121816 тыс. руб., а на конец года пассивы превышают активы на 583328 тыс. руб. это свидетельствует о том, что с учетом будущих поступлений и платежей хозяйствующий субъект не сможет обеспечить свою платежеспособность и ликвидность.

На основе баланса ликвидности могут быть рассчитаны относительные показатель, которые характеризуют платежеспособность организации. При их расчёте происходит сопоставление расчётных средств и текущих обязательств, которым относятся П1 и П2.

1. Коэффициент абсолютной ликвидности:

К а.л = А1/ П1+П2 > 0,2

2. Коэффициент промежуточной ликвидности:

К п.л = А1+А2/ П1+П2 от 0,6 до 0,8

3. Коэффициент текущей ликвидности:

К т.л = А1+А2+А3/ П1+П2 > 2

Рассчитаем данные показатели по нашему предприятию на конец года:

К а.л = 6,27

К п.л = 0,94

К т.л = 1,29

Таким образом, мы видим, что не все показатели ликвидности на конец года соответствуют нормальному значению, т.е. хозяйствующий субъект не удовлетворяет все абсолютные срочные требования.

Финансовая устойчивость организации зависит от многих факторов, но в первую очередь – от наличия собственных средств и эффективности их использования. В качестве основных критериев финансовой устойчивости рассмотрим следующие показатели (табл. 10)

Коэффициент финансовой независимости характеризует структуру финансовых источников организации и его финансовую независимость. Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Как видно из таблицы 10, коэффициент финансовой независимости меньше нормативного значения. Это означает, что у ОАО «ЧАЗ» финансовые затруднения. В 2006 году произошло изменение этого коэффициента по сравнению с 2005 годом, что говорит о том, что финансовое положение организации нестабильное.

Коэффициент соотношения собственных и заемных средств определяется как частное от деления величины обязательств организации на величину его собственных средств. В нашем случае данный коэффициент значительно ниже норматива, что свидетельствует о снижение обязательств организации над величиной собственных средств.

Таблица 10. Анализ финансовой устойчивости ОАО «ЧАЗ»

| Наименование показателя | На 01.01.2005 г | На 01.01.2006 г | Отклонения, (+; -) |

| 1 | 3 | 4 | 5 |

| 1. Коэффициент финансовой независимости | 2,5 | 1,9 | – 0,6 |

| 2. Коэффициент соотношения собственных и заемных средств | 2,1 | 1,7 | -0,4 |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 1,35 | 5,85 | 4,50 |

| 4. Коэффициент маневренности собственного капитала | 1,7 | 2,9 | 1,2 |

Коэффициент обеспеченности оборотных активов собственными источниками финансирования является характеристикой, отражающей способность предприятия самофинансировать свою хозяйственную деятельность, диверсифицировать ее и осуществлять расширенное воспроизводство. Он определяется как отношение величины собственных оборотных средств к стоимости запасов организации. В нашем случае данный коэффициент имеет положительное значение. Это свидетельствует о том, что оборотные активы обеспечиваются собственными источниками финансирования.

Коэффициент маневренности – еще одна важная характеристика устойчивости финансового состояния, показывающая, какая часть капитала и резервов предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать собственными средствами. Коэффициент определяется как отношение собственных оборотных средств организации к общей величине капитала и резервов. По данным таблицы 10 видно, что данный коэффициент имеет положительное значение. Это говорит о том, что у организации есть резервы, находящихся в мобильной форме.

Делая общий вывод по таблице 10, можно сказать, что финансовое положение ОАО «ЧАЗ» устойчивое. Собственные источники финансирования покрывают оборотные активы организации.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... 13.2 Идентификация опасных и вредных производственных факторов Проанализируем все опасные и вредные производственные факторы, которые могут возникнуть при выполнении технологических операций на участке изготовления червяка и внесем их в таблицу 13.2 Таблица 13.2 Опасные и вредные производственные факторы № п/п Наименование опасного и вредного производственного фактора Виды работ, ...

... рядом недостатков (недостаточное обоснование и неравнонапряженность норм, их частые пересмотры и т.д.), что не способствует объективной оценке уровня и динамики производительности труда даже на отдельных рабочих местах и в бригадах.. 3.Анализ производительности труда, динамики и оценка влияния отдельных факторов на производительность труда. Для оценки уровня производительности труда применяется ...

... работы Питание процесса Малой мощности Специализированные по женской одежде пальтово-костюмного ассортимента Сменные Штучная подача Оригинальность и сложность моделей Сходны по технологической обработке Модель требует консультации и контроля закройщика за процессом изготовления Минимальное незавершенное производство и непрерывность процесса ...

0 комментариев