Аналитическая часть

Анализ хозяйственной деятельности предприятия

Трудовые ресурсы

Сметная деятельность предприятия ЗАО «Чеви Коструциони»

Теоретические аспекты сметной деятельности

Структура и виды смет

Проектная разработка мероприятий на введении новой единицы сметного отдела

Технологическая часть

Автоматизация сметной деятельности

Охрана труда

Социально-экономическая эффективность проектных решений

Навигация

Теоретические аспекты сметной деятельности

Анализ деятельности строительной компании ЗАО "Чеви Коструциони"

123363

знака

13

таблиц

9

изображений

2 Теоретические аспекты сметной деятельности

2.1 Ценообразование в строительстве

В рыночной экономике цена представляет собой одну из ключевых проблем, в особенности в сфере строительства.

Рыночная экономика ориентирована на удовлетворение потребностей людей посредством обмена товарами. Рыночные законы устанавливают равновесие между экономическими категориями, регулируя цены, спрос и предложение. Цена товара, в том числе цена рабочей силы, и его полезность определяются в зависимости от спроса и предложения.

Центральной экономической категорией является цена. Цена выполняет следующие четыре функции: измерительную; стимулирующую; распределительную; функцию сбалансированности спроса и предложения.

Цены определяются в соответствии с этими функциями, в зависимости от затрат (издержек) производства (себестоимости), спроса и предложения, конкуренции и обеспечения прибыли.

В настоящее время в Российской Федерации свободные (договорные) цены устанавливаются изготовителями с учетом затрат и конъюнктуры рынка. При этом в цену включаются также некоторые налоги, например налог на добавленную стоимость (НДС).

Данная стратегия принята и в строительстве, где задачей ценообразования является определение объективной стоимости строительства, т. е. свободной (договорной) цены на строительную продукцию.

Цены делятся на оптовые, закупочные, розничные, сметные и тарифы.

В общем виде формула ценообразования имеет следующий вид:

W = c + v + m,

где W — цена продукции; с — стоимость материальных ресурсов (материалы, электроэнергия, топливо, амортизация и др., т. е. стоимость прошлого труда, овеществленная в материальных ресурсах); v — заработная плата, размер средств на оплату труда работников, участвующих в изготовлении продукции (стоимость живого труда, стоимость рабочей силы); m — прибавочный продукт, прибавочная стоимость, прибыль предпринимателя (работодателя); (v + m) — вновь созданная стоимость, добавленная живым трудом.

Отсюда формируется налог на добавленную стоимость. Одновременно в Российской Федерации предприятия отчисляют в государственные внебюджетные фонды единый социальный налог по ставке 35,6 % от начисленной оплаты труда (до 100 тыс. руб. в год на работника), а с физических лиц взимается подоходный налог в размере 13% от заработной платы. Ценообразование в строительстве исходит из общих для всех отраслей принципов. В условиях рынка оно проходит общие этапы ценообразования.

Цены и тарифы систематически повышаются (например цены в жилищном строительстве, стоимость квартплаты, тарифы на электроэнергию, телефон и т. д.). В связи с этим (но не в результате роста производительности труда) вынужденно растут заработная плата и пенсии.

Причина постоянного роста цен до сих пор остается предметом дискуссий среди специалистов и выходит за рамки данной работы. Отметим лишь, что многие ученые усматривают главную причину в спекулятивном ссудном проценте. Известно, что в современной экономике 2/3 финансов мира — это капиталы валютных операций, ценных бумаг, облигаций и пр., и только 10% мирового капитала задействовано в реальных экономических процессах.

Вернемся, однако, к ценообразованию в строительстве. Механизм ценообразования в строительстве имеет следующие специфические особенности:

в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядчик;

характер строящихся зданий и сооружений индивидуальный;

стоимость строительной продукции зависит от местных условий строительства;

длительность производственного цикла строительного процесса;

высокая материалоемкость строительной продукции;

специфические особенности учета сметной прибыли и стоимости эксплуатации машин и механизмов;

стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных.

С длительностью строительного процесса связаны, в свою очередь, особенности финансирования и кредитования.

Свободная (договорная) цена на строительную продукцию обеспечивает подрядчику возврат затрат в полном объеме и причитающуюся прибыль в размере обусловленной нормы, а инвестору (заказчику) — определение объема инвестиций на строительство объекта.

Сметно-нормативная база и метод формирования цены определяются инвестором и подрядчиком и фиксируются в договоре подряда.

Цена на строительную продукцию, возводимую с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, формируется на основании методических документов Госстроя России, которые обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности. Для подрядчика важно еще до заключения контракта определить тот диапазон цены, который позволял бы установить баланс между необходимостью возмещения затрат на строительство и получения достаточной прибыли, с одной стороны, и мотивацией потребителя к заключению сделки, с другой.

Ошибки в ценообразовании имеют самые серьезные последствия. Они могут легко трансформировать ожидаемую подрядчиком прибыль в фактический убыток, в случае установления слишком низкой цены, или привести к потере потенциального заказчика, если цена сильно завышена.

Для заказчика (инвестора) не менее важно понимать, что чрезмерная экономия средств на финансировании подрядных работ может привести к тому, что подрядная организация будет вынуждена, либо снижать качество выполняемых работ, либо задерживать сроки их завершения. Поэтому, разумный заказчик (инвестор) будет стремиться к балансу между понятным желанием сэкономить на финансировании стройки и необходимостью обеспечить подрядчика средствами, достаточными для качественной работы и своевременной сдачи ее результатов.

В сфере ценообразования в России сложилась давняя традиция (с середины 30-х и до начала 90-х гг. прошлого века), когда установление цены на строительные работы практически полностью отождествлялось со сметным нормированием. При этом конкретные нормативы в натуральном и стоимостном выражении устанавливались государством.

В условиях рынка связь цены со сметным нормированием не так однозначна, как в административно-плановой экономике.

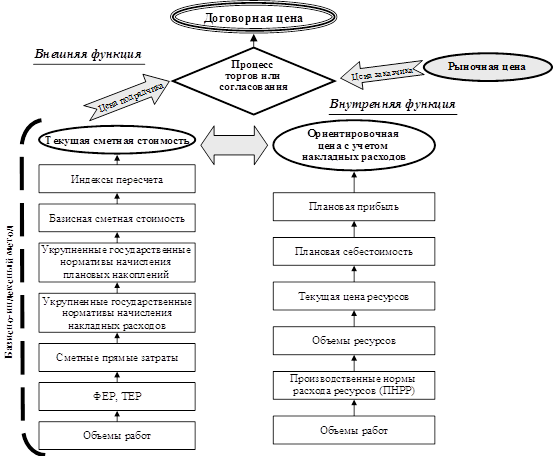

Ценообразование для подрядчика можно рассматривать с точки зрения двух функций: внешней и внутренней.

Внешняя функция ценообразования заключается в установлении с заказчиком договорной цены на подрядные работы (рис. 1). Это осуществляется посредством, либо проведения подрядных торгов, что является обязательным в случае строительства объектов для государственных федеральных нужд, либо согласования цены непосредственно заказчиком и подрядчиком.

В качестве основы для установления договорной цены целесообразно использовать сметную стоимость, определенную согласно государственным сметным нормативам. Это позволит минимизировать возможные разногласия между заказчиком и подрядчиком. В особенности, это верно для случая применения базисно-индексного метода, при котором применяемые базисные расценки на виды работ и индексы пересчета базисной сметной стоимости в текущий уровень цен, устанавливаются централизованно, что снижает риски субъективности.

При этом, установленная договорная цена может отличаться от сметной стоимости, выступавшей в качестве ее основы.

Внутренняя функция ценообразования, скрытая от заказчика (инвестора), направлена на определение действительной структуры цены, включающей прямые и накладные расходы, а также прибыль (рис. 2.1). Осуществление внутренней функции позволяет признать ценообразование в качестве одного из элементов финансового планирования.

Рис. 2.1 – Внешняя и внутренняя функции ценообразования и механизм их реализации

Для корректного осуществления внутренней функции от ценообразования требуется точность в части планируемых затрат.

Наибольшую точность в планировании расходов на строительство могло бы обеспечить использование производственных норм, отражающих реальные условия деятельности конкретной организации.

Однако, как показывает практика, у большинства строительных компаний собственная база производственных норм отсутствует. Отсюда возникает проблема поиска механизма, который позволил бы компенсировать отсутствие норм и мог бы стать основой для их разработки.

В народном хозяйстве бывшего СССР применялись цены на продукцию, работы и услуги, устанавливаемые государством. Указанный порядок ценообразования можно называть «государственно-нормативной моделью».

В отличие от государственно-нормативной, рыночная модель предполагает свободное ценообразование, когда в качестве ограничителей выступают не государственные директивы, а рыночный механизм соотношения спроса и предложения. При этом цена определяется исключительно соглашением сторон, участвующих в сделке.

Свобода ценообразования в СССР впервые с 30-х гг. XX в. была предусмотрена ст. 26 Закона СССР «О предприятиях в СССР» от 04.06.90 № 1529-1. Согласно указанной норме основная часть продукции, работ и услуг могла быть реализована по свободным (договорным) ценам. За государством оставлялось право регулировать цены и тарифы на продукцию предприятий, занимающих доминирующее положение на рынке.

Частью первой Гражданского кодекса РФ, введенной в действие с 01.01.95 г., принцип свободного ценообразования был подтвержден.

Статьей 424 Гражданского кодекса РФ установлено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Регулирование цен (тарифов, расценок, ставок и т.д.) уполномоченными на то государственными органами допускается только в случаях, предусмотренных законом.

На настоящий момент закон о регулировании цен не принят. Порядок их регулирования установлен Указом Президента РФ от 08.02.95 № 221, на основании которого Правительство РФ Постановлением от 07.03.95 № 239 утвердило перечни продукции производственно-технического назначения, товаров народного потребления и услуг, цены (тарифы) на которые на внутреннем рынке Российской Федерации подлежат государственному регулированию. Строительная продукция в указанные перечни включена не была.

К концу 90-х гг. ХХ столетия в России накопился обширный массив нормативных и технических документов, составленных на основе ресурсно-стоимостных показателей в базах 1984 г. и 1991 г., которые уже не вполне соответствовали существующим техническим, организационным и рыночным условиям выполнения строительных работ.

Для преодоления сложившейся ситуации Госстрой России осуществил, начиная с 1998 г., комплекс мероприятий по разработке и внедрению новой сметно-нормативной базы ценообразования в строительстве, сформированной на основе ресурсно-стоимостных показателей по состоянию на 01.01.2000 г. (далее по тексту – новая сметно-нормативная база).

Госстрой России стремился сблизить сметные и производственные нормы расхода трудовых и материально-технических ресурсов. Также, Госстрой России считал, что внедрение новых норм приведет к прозрачности стоимостных показателей и сделает возможным оперативно реагировать на рыночные изменения стоимости.

Принятием Постановления от 08.04.02 № 16 (далее по тексту – Постановление № 16) Госстрой России обозначил завершение этапа формирования новой сметно-нормативной базы и переход к этапу ее внедрения.

Постановлением № 16 практически в полном объеме была отменена сметно-нормативная база (сборники сметных норм и расценок на строительные работы, сметных цен на эксплуатацию строительных машин и оборудования, ценники на пусконаладочные работы и т.д.) в ресурсно-стоимостных показателях 1984 и 1991 гг.

Краткий характер Постановления № 16 потребовал разъяснений в отношении применения новой сметно-нормативной базы, которым было посвящено Письмо Госстроя РФ от 11.09.03 г. № НК-5636/10 (далее по тексту – Письмо по применению Постановления № 16).

В Письме по применению Постановления № 16 Госстрой России сообщил, что при составлении сметной документации допустимо использование как базисно-индексного, так и ресурсного метода. При этом, Госстрой России отдал предпочтение базисно-индексному методу.

Согласно п. 3.30 Методики определения стоимости строительной продукции под базисно-индексным методом понимается способ определение стоимости строительства посредством использования системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

Применение базисно-индексного метода, по мнению Госстроя, целесообразно в случае наличия территориальных единичных расценок (ТЕР-2001), зарегистрированных в установленном порядке, с применением индексов пересчета сметной стоимости в текущий уровень цен.

Единая методика индексации базисной стоимости, принятие которой предусматривалось еще Постановлением № 16, на настоящий момент не разработана.

Порядок индексации базисной стоимости раскрывается в письмах Госстроя России и Минтопэнерго РФ, содержащих конкретные индексы пересчета.

Для объектов, финансируемых из средств федерального бюджета, предусмотрено применение двух видов индексов. Первый из них (укрупненные индексы) ежеквартально сообщается Госстроем и предназначается для формирования инвесторских смет, подготовки тендерной документации, а также укрупненных расчетов стоимости строительства.

В настоящий момент опубликованы укрупненные индексы по IY кв. 2004 г. включительно (для последних двух кварталов 2004 г. индексы утверждены уже не Госстроем России, а Минпромэнерго РФ).

При этом публикуются общие региональные (применяются к базисной стоимости, определенной согласно ТЕР) и федеральные (применяются к базисной стоимости, определенной согласно ФЕР) индексы по строительно-монтажным работам. Кроме того, приводятся индексы по видам затрат (материалы, оплата труда и эксплуатация машин и механизмов), которые рекомендуется применять для определения текущей стоимости ремонтно-строительных работ и для более точного определения текущей стоимости строительно-монтажных работ. При этом, посредством индексов по видам затрат рассчитываются прямые расходы. Для определения полной суммы затрат на строительные работы требуется дополнительное начисление накладных расходов и сметной прибыли в доле от фонда оплаты труда рабочих-строителей и механизаторов.

Второй вид индексов, дифференцированных по видам работ и единичным расценкам (дифференцированные индексы), разрабатывается региональными органами по ценообразованию в строительстве и утверждается администрациями субъектов РФ. Указанный вид индексов предназначается для пересчета в текущий уровень сметной стоимости отдельных видов работ с целью проведения взаиморасчетов за выполненные работы. При этом средневзвешенные величины дифференцированных индексов должны находиться в пределах значений, утвержденных по данному административному региону Госстроем РФ.

Для объектов, финансируемых за счет средств региональных бюджетов, Письмом по применению Постановления № 16 предусматривалось применение индексов, утверждаемых (согласованных) органами исполнительной власти субъектов РФ.

По объектам, финансирование которых осуществляется за счет средств федерального бюджета, Письмом по применению Постановления № 16 допускалось использование федеральных единичных расценок (ФЕР-2001) с пересчетом их в территориальный уровень по состоянию на 01.01.2000. Пересчет должен был осуществляться с применением территориальных (региональных) поправочных коэффициентов, учитывающих местные условия строительства.

Разработка поправочных коэффициентов предусматривалась Методическими рекомендациями по использованию ФЕР-2001 при определении стоимости строительной продукции на территории субъектов Российской Федерации (далее по тексту – Методические рекомендации по применению ФЕРов), утвержденными Госстроем России письмом от 30.04.2003 № НЗ-2626/10.

Однако, из писем Госстроя России (Минтопэнерго РФ), содержащих укрупненные индексы пересчета, следует, что они применяются к базисной стоимости, определенной согласно ФЕР, без предварительного пересчета этой стоимости в территориальный уровень по состоянию на 01.01.2000 посредством применения территориальных (региональных) поправочных коэффициентов. В публикуемых укрупненных индексах эти поправочные коэффициенты уже учтены.

Это же верно и в отношении дифференцированных коэффициентов, что видно на примере индексов пересчета сметной стоимости строительно-монтажных работ в г. Москве, выполняемых с привлечением средств федерального бюджета. Указанные индексы также применяются к базисной стоимости, определенной согласно ФЕР, без использования территориальных (региональных) поправочных коэффициентов.

Это означает, что использование Методических рекомендаций по применению ФЕР в целях пересчета базисной стоимости, определенной на основе ФЕР, в территориальный уровень по состоянию на 01.01.2000, потеряло смысл. Применение ФЕР будет целесообразно, в случае отсутствия ТЕР для конкретного региона.

Авторы считают, что указанный порядок в целях обеспечения единства государственной бюджетной политики следует применять и по объектам, финансируемым за счет средств региональных бюджетов, если в этих регионах отсутствуют ТЕР, утвержденные и зарегистрированные в установленном порядке.

Рассмотренный базисно-индексный метод, которому Госстроем России было отдано предпочтение, имеет существенные недостатки.

Во-первых, он недостаточно точен из-за заложенного в него механизма усреднения, заключающегося в усреднении ресурсных норм, представленных в ГЭСН, цен на ресурсы по состоянию на 01.01.2000, учтенных в ФЕР, и индексов пересчета базисной стоимости в текущий уровень цен.

Во-вторых, при этом методе на передний план выступают стоимостные показатели, тогда как натуральные показатели потребляемых ресурсов отступают на задний план.

В-третьих, данный метод расчета сметной стоимости не достаточно оперативен в отслеживании рыночных изменений, неизбежно влияющих на стоимость потребляемых ресурсов.

Все это делает нецелесообразным использование базисно-индексного метода в целях финансового планирования и управления затратами на строительство, при сохранении его роли в процессе установления договорной стоимости строительства.

Согласно п. 3.27 Методики определения стоимости строительной продукции при составлении смет (расчетов), кроме базисно-индексного метода, могут также применяться ресурсный и ресурсно-индексный методы, а также метод на основе укрупненных сметных нормативов, в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

0 комментариев