Оценка готовой продукции, ее варианты

Управление процессами выпуска и реализации готовой продукции на предприятии

Анализ динамики производства и реализации готовой продукции

Рекомендации по повышению эффективности в управлении процессами выпуска и реализации готовой продукции в ООО «Абдулинский элеватор»

Навигация

Оценка готовой продукции, ее варианты

Анализ динамики производства и реализации продукции на ООО "Абдулинский элеватор"

56551

знак

4

таблицы

2

изображения

1.2 Оценка готовой продукции, ее варианты

Готовая продукция (выполненные работы, оказанные услуги) в зависимости от принятой учетной политики, оценивается и отражается в бухгалтерском учёте и балансе предприятия по фактической или нормативной (плановой) себестоимости, а также по отпускным (договорным) и другим видам цен.

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичных и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуре.

Производственная готовая продукция организацией принимается к бухгалтерскому учету по фактической себестоимости и определяется исходя из фактических затрат, связанных с ее производством. При этом калькулируемые объекты иногда расчленяют по узлам крупным конструктивным элементам. В итоге производственная себестоимость изделия складывается из суммы затрат на отдельные его составные части.

Целесообразна оценка готовой продукции по производственной себестоимости и на предприятиях с ограниченной номенклатурой продукции, когда её выпуск и продажа производятся ежедневно. Недостаток данного варианта оценка - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчётного месяца. При этом фактическая производственная себестоимость выпущенной продукции рассчитывается по формуле:

Сф = Нн + 3 – Р – Б – Нк, (1)

где Сф - фактическая производственная себестоимость выпущенной продукции;

Нн - остаток незавершенного производства на начало месяца;

3 - затраты на производство за месяц;

Р - расходы на подготовку и освоение производства;

Б - потери от брака;

Нк - остаток незавершенного производства на конец месяца.

По формуле видим, что существенное значение при начислении фактической производственной себестоимости имеют потери от брака.

Появление брака - это неизбежная часть любого производства. Браком считаются изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. Поэтому фактическую себестоимость готовой продукции исчисляют по окончании отчетного периода (месяца), что задерживает выполнение текущих учетных работ. Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции.

Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

В настоящее время все большее распространение получил второй вариант оценки готовой продукции - по продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость). Этот вид оценки получает в настоящее время всё большее распространение. Его используют для учёта выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка .

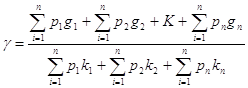

Применение варианта оценки готовой продукции по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Для организации бухгалтерского учета затрат нормативным методом необходима разработка и утверждение норм основных затрат и смет расходов на обслуживание производства и управление. Но, применяя данный вариант учета готовой продукции, возникает необходимость исчисления отклонений в оценке товарного выпуска по учетным ценам от его фактической производственной себестоимости. Это позволяет независимо от вида оценки в текущем учете определить, в конечном счете, фактическую себестоимость отгруженной и отпущенной в порядке продажи продукции (работ, услуг), а также остатков готовых изделий на складах к концу месяца. Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции на начало месяца и продукции, выпущенной из производства в данном месяце, к стоимости этого же объема продукции в учетных ценах. Данные об остатках готовой продукции на начало месяца берут из аналогичной ведомости (машинограммы) за прошлый месяц или из регистров текущего учета. Стоимость поступившей из производства продукции определяют по учётным ценам на основе данных аналитического учёта её оприходования. Для исчисления средневзвешенного коэффициента отношения фактической производственной себестоимости к стоимости продукции по учётным ценам (у) используется формула:

(2)

(2)

где р1.. .рn - остаток продукции и количество и поступившей продукции в течение месяца;

q1…qn - фактическая производственная себестоимость остатка и каждой группы поступления готовой продукции;

k1…kn - учетная цена единицы продукции;

n - количество видов продукции.

При применении оценки товарного выпуска продукции по прямым статьям затрат производственная (полная) фактическая себестоимость готовой продукции не исчисляется. Расходы на обслуживание производства и управление им (общехозяйственные и др.) за отчётный период в полной сумме относят на себестоимость проданной продукции, т.е. списывают на дебет счёта продаж.

Трудоёмкость учёта движения продукции, расчётов её фактической себестоимости на стадиях движения и остатков на складе существенно снижается при его автоматизации. При проектировании, внедрении и использовании системы обработки информации по учёту готовой продукции с помощью компьютера необходимо принимать во внимание следующие особенности: учётная информация о наличии и движении продукции должна быть оперативной. Исходя из этого условия необходимо обеспечить возможность получения всех выходных машинограмм или данных по запросу на любую дату отчётного периода; учётная информация должна быть представлена по каждому коду продукции в количественных и стоимостном выражении; все данные по учёту готовой продукции должны быть увязаны с учётной информацией о затратах на производство, с показателями оборотного и сальдового балансов по счётам бухгалтерского учёта.

Таким образом, готовая продукция на предприятии в зависимости от принятой учетной политики, оценивается и отражается в учёте по фактической или нормативной (плановой) себестоимости, а также по отпускным (договорным) и другим видам цен. Учетные цены, т. е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по Группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступление за месяц.

0 комментариев