Загальна організаційно-економічна характеристика МКВП "ДНІПРОВОДОКАНАЛУ"

Організаційна структура підприємства

Аналіз фінансової звітності

Горизонтальний та вертикальний аналіз балансу

Розрахунок фінансових коефіцієнтів

Оцінка ліквідності

Аналіз фінансової стабільності

Оцінка ділової активності

Аналіз рівня рентабельності

Розробка економіко-математичної моделі оптимального розподілу коштів методом динамічного програмування

£ x £ 195;

£ x £ 195;

£ x £ 195;

£ x £ 195;

Результати моделювання платоспроможного попиту споживачів комунальних послуг у м. Дніпропетровську

Прогнозування платоспроможного попиту споживачів комунальних послуг на основі функції корисності

Проектування і розробка інформаційного, програмного, технічного і організаційного забезпечення інформаційної системи

Програмне забезпечення

ОХОРОНА ПРАЦІ

Аналіз умов праці і виявлення небезпечних і шкідливих виробничих факторів

Навигация

Горизонтальний та вертикальний аналіз балансу

Економіко-математичне обґрунтування підвищення ефективності виробництва МКВП "Дніпроводоканалу"

135325

знаков

38

таблиц

7

изображений

2.2.2 Горизонтальний та вертикальний аналіз балансу

Для того щоб проаналізувати характер зміни окремих статей балансу, необхідно провести горизонтальний та вертикальний аналіз балансу (таблиця 2.4).

Горизонтальний аналіз балансу полягає в порівнянні кожної статті балансу і розрахунку змін абсолютних і відносних величин, а також якісній характеристиці виявлених відхилень.

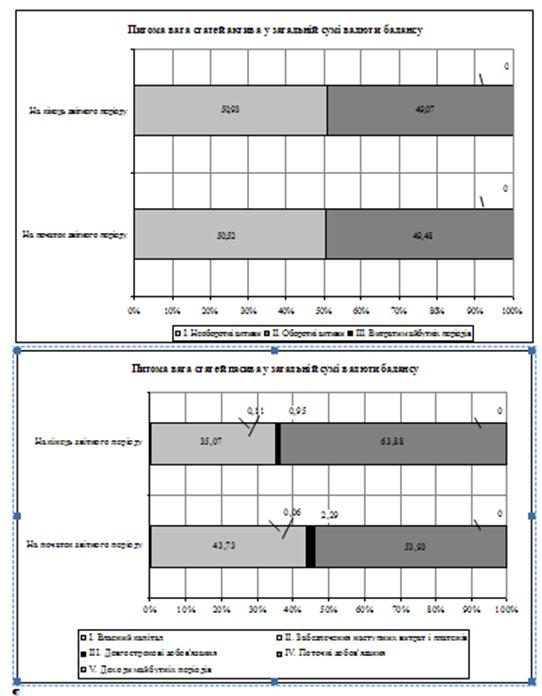

Вертикальний аналіз балансу передбачає розрахунок відносних показників. Завдання вертикального аналізу — розрахунок питомої ваги окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги (рисунок 2.1). З допомогою вертикального аналізу можна здійснювати міжгосподарські порівняння. Крім того, відносні показники пом'якшують негативний вплив інфляційних процесів [7].

Горизонтальний (динамічний) аналіз цих показників дає можливість установити абсолютні відхилення й темпи зростання за кожною статтею балансу, а вертикальний (структурний) аналіз балансу — зробити висновки про співвідношення власного й позичкового капіталу, що свідчить про рівень автономності підприємства за умов ринкових відносин, про його фінансову стабільність. Горизонтальний та вертикальний аналіз може проводитися за кілька звітних періодів [8].

Таблиця 2.4 - Горизонтальний та вертикальний аналіз балансу МКВП "Дніпроводоканалу" (2008 рік)

| Стаття балансу | Рядок балансу | На початок звітного періоду | На кінець звітного періоду | Горизонтальний аналіз (гр.2 - гр.1) | Відносне відхилення ((гр.2/гр.1)*100) | Вертикальний аналіз | ||

| на початок звітного періоду, % | на кінець звітного періоду, % | відхилення | ||||||

| Актив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Необоротні активи | ||||||||

| Нематеріальні активи: | ||||||||

| залишкова вартість | 010 | 9 | 9 | |||||

| первісна вартість | 011 | 7,4 | 16,6 | 9,2 | 224,32 | 0,002 | 0,005 | 0,003 |

| знос | 012 | 7,4 | 7,6 | 0,2 | 102,70 | 0,002 | 0,0022 | 0,0001 |

| Незавершене будівництво | 020 | 717,8 | 717,8 | |||||

| Основні засоби: | ||||||||

| залишкова вартість | 030 | 179733,3 | 173686,2 | -6047,1 | 96,64 | 50,38 | 50,72 | 0,34 |

| первісна вартість | 031 | 487793,3 | 493477,8 | 5684,5 | 101,17 | 136,73 | 144,11 | 7,38 |

| знос | 032 | 308060 | 319791,6 | 11731,6 | 103,81 | 86,35 | 93,39 | 7,04 |

| Довгострокові фінансові інвестиції: | ||||||||

| Обліковані за методом участі в капіталі інших підприємств | 040 | |||||||

| інші фінансові інвестиції | 045 | |||||||

| Довгострокова дебіторська заборгованість | 050 | |||||||

| Відстрочені податкові активи | 060 | |||||||

| Інші необоротні активи | 070 | 504,4 | -504,4 | |||||

| Усього за розділом 1 | 080 | 180237,7 | 174413 | -5824,7 | 96,77 | 50,52 | 50,93 | 0,41 |

| 2. Оборотні активи | ||||||||

| Запаси: | ||||||||

| виробничі запаси | 100 | 7350,3 | 13336,1 | 5985,8 | 181,44 | 2,06 | 3,89 | 1,83 |

| Актив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| тварини на вирощуванні та відгодівлі | 110 | |||||||

| незавершене виробництво | 120 | |||||||

| готова продукція | 130 | 29,9 | 29,9 | |||||

| товари | 140 | 18,9 | 9 | -9,9 | 47,62 | 0,01 | 0,003 | -0,003 |

| Векселі одержані | 150 | 277,3 | 277,3 | |||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||||

| чиста реалізаційна вартість | 160 | 151948,6 | 138495,1 | -13453,5 | 91,15 | 42,59 | 40,44 | -2,15 |

| первісна вартість | 161 | 151948,6 | 138495,1 | -13453,5 | 91,15 | 42,59 | 40,44 | -2,15 |

| резерви сумнівних боргів | 162 | |||||||

| Дебіторська заборгованість за розрахунками: | ||||||||

| з бюджетом | 170 | 2040,3 | 749,6 | -1290,7 | 36,74 | 0,57 | 0,22 | -0,35 |

| за виданими авансами | 180 | 12,2 | 12,2 | 0 | 100 | 0,0034 | 0,0036 | 0,0001 |

| з нарахованих доходів | 190 | |||||||

| із внутрішніх розрахунків | 200 | |||||||

| Інша поточна дебіторська заборгованість | 210 | 7030,4 | 58847,3 | 51816,9 | 837,04 | 1,97 | 17,18 | 15,21 |

| Поточні фінансові інвестиції | 220 | |||||||

| Кошти та їх еквіваленти: | ||||||||

| у національній валюті | 230 | 246 | 346,8 | 100,8 | 140,98 | 0,07 | 0,1 | 0,03 |

| в іноземній валюті | 240 | |||||||

| Інші оборотні активи | 250 | 7865 | 8918,2 | 1053,2 | 113,39 | 2,2 | 2,6 | 0,4 |

| Усього за розділом 2 | 260 | 176511,8 | 168021,5 | -8490,3 | 95,19 | 49,48 | 49,07 | -0,41 |

| 3. Витрати майбутніх періодів | 270 | |||||||

| Баланс | 280 | 356749,5 | 342434,5 | -14315 | 95,99 | 100 | 100 | ´ |

| Пасив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 . Власний капітал | ||||||||

| Статутний капітал | 300 | 193564,8 | 193564,8 | 0 | 100 | 54,26 | 56,53 | 2,27 |

| Пайовий капітал | 310 | |||||||

| Додатковий вкладений капітал | 320 | |||||||

| Інший додатковий капітал | 330 | 12103,3 | 13605,2 | 1501,9 | 112,41 | 3,39 | 3,97 | 0,58 |

| Резервний капітал | 340 | |||||||

| Нерозподілений прибуток (непокритий збиток) | 350 | -49669,4 | -87094,1 | -37424,7 | 175,35 | -13,92 | -25,43 | -11,51 |

| Неоплачений капітал | 360 | |||||||

| Вилучений капітал | 370 | |||||||

| Усього за розділом 1 | 380 | 155998,7 | 120075,9 | -35922,8 | 76,97 | 43,73 | 35,07 | -8,66 |

| 2. Забезпечення наступних витрат і платежів | ||||||||

| Забезпечення виплат персоналу | 400 | |||||||

| Інші забезпечення | 410 | |||||||

| Цільове фінансування | 420 | 216,4 | 373,1 | 156,7 | 172,41 | 0,06 | 0,11 | 0,05 |

| Усього за розділом 2 | 430 | 216,4 | 373,1 | 156,7 | 172,41 | 0,06 | 0,11 | 0,05 |

| 3. Довгострокові зобов'язання | ||||||||

| Довгострокові кредити | 440 | |||||||

| Інші довгострокові зобов'язання | 450 | 8153,6 | 3245,6 | -4908,0 | 39,81 | 2,29 | 0,95 | -1,34 |

| Відстрочені податкові зобов'язання | 460 | |||||||

| Інші довгострокові зобов'язання | 470 | |||||||

| Усього за розділом 3 | 480 | 8153,6 | 3245,6 | -4908,0 | 39,81 | 2,29 | 0,95 | -1,34 |

| 4. Поточні зобов'язання | ||||||||

| Пасив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Короткострокові кредити банків | 500 | |||||||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | |||||||

| Векселі видані | 520 | 2043,7 | -2043,7 | |||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 134340,3 | 162215,1 | 27874,8 | 120,75 | 37,66 | 47,37 | 9,71 |

| Поточні зобов'язання за розрахунками: | ||||||||

| з одержаних авансів | 540 | 53,3 | 161,3 | 108 | 302,63 | 0,01 | 0,05 | 0,03 |

| з бюджетом | 550 | 26222 | 36111,1 | 9889,1 | 137,71 | 7,35 | 10,55 | 3,2 |

| з позабюджетних платежів | 560 | 3038,5 | 3447,2 | 408,7 | 113,45 | 0,85 | 1,01 | 0,15 |

| зі страхування | 570 | 2164,2 | 694,7 | -1469,5 | 32,1 | 0,61 | 0,2 | -0,4 |

| з оплати праці | 580 | 5370,3 | 2179,1 | -3191,2 | 40,58 | 1,51 | 0,64 | -0,87 |

| з учасниками | 590 | |||||||

| із внутрішніх розрахунків | 600 | 53,5 | 77,8 | 24,3 | 145,42 | 0,01 | 0,02 | 0,01 |

| Інші поточні зобов'язання | 610 | 19095 | 13853,6 | -5241,4 | 72,55 | 5,35 | 4,05 | -1,31 |

| Усього за розділом 4 | 620 | 192380,8 | 218739,9 | 26359,1 | 113,7 | 53,93 | 63,88 | 9,95 |

| 5. Доходи майбутніх періодів | 630 | |||||||

| Баланс | 640 | 356749,5 | 342434,5 | -14315,0 | 95,99 | 100 | 100 | ´ |

Отже, можна назвати основні риси, наявність яких у балансі дає можливість віднести його до "позитивного":

1) зниження валюти балансу в кінці звітного періоду проти його початку;

2) зростання темпів приросту усіх активів над темпи приросту необоротних активів;

3) перевищення власного капіталу підприємства над позичковим і зниження темпів його зростання проти темпів зростання залученого капіталу;

4) приблизно однакові темпи приросту кредиторської і зниження дебіторської заборгованості;

5) перевищення частки власних оборотних коштів понад 5%.

Щоб по приведеним даним таблиці 2.4 побудувати діаграму, що відбиває структуру порівнюваних сукупностей по співвідношенню в них окремих розділів балансу, ряд абсолютних показників заміняються рядом відносних величин. У цьому випадку кожна зі смуг діаграми буде мати однакову довжину, тому що при переході до відносних величин погашаються розходження в абсолютних розмірах сукупностей. У той же час структурні розходження виявляються значно чіткіше. Графічне зображення структури за допомогою столбчикових (смугових) діаграм дозволяє вивчити особливості багатьох досліджуваних економічних явищ. Так, приведена на малюнку 2.1 діаграма, побудована за даними таблиці 2.4, характеризує збільшення частки усіх статей, окрім власного капіталу та довгострокових зобов’язань.

Рисунок 2.1 - Питома вага окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги

0 комментариев