Структура управления

Внешнее окружение и маркетинг в организации

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Персонал и его использование

Анализ основных и оборотных средств предприятия

Анализ финансового состояния

Анализ прибыли и рентабельности

ПРОБЛЕМЫ МОТИВАЦИИ ТРУДА И ПУТИ ИХ РЕШЕНИЯ

Анализ и выявление основных проблем мотивации на предприятии

Разработка вариантов управленческих решений по улучшению системы мотивации

ВЫБОР И ОБОСНОВАНИЕ РЕШЕНИЯ ПО УЛУЧШЕНИЮ СИСТЕМЫ МОТИВАЦИИ

Анализ достоинств и недостатков предлагаемых решений

Совершенствование системы управления персоналом и его мотивации

План реализации проекта

Навигация

План реализации проекта

Анализ и проектирование системы мотивации деятельности на предприятии (на примере ООО "Пять звезд")

197833

знака

56

таблиц

17

изображений

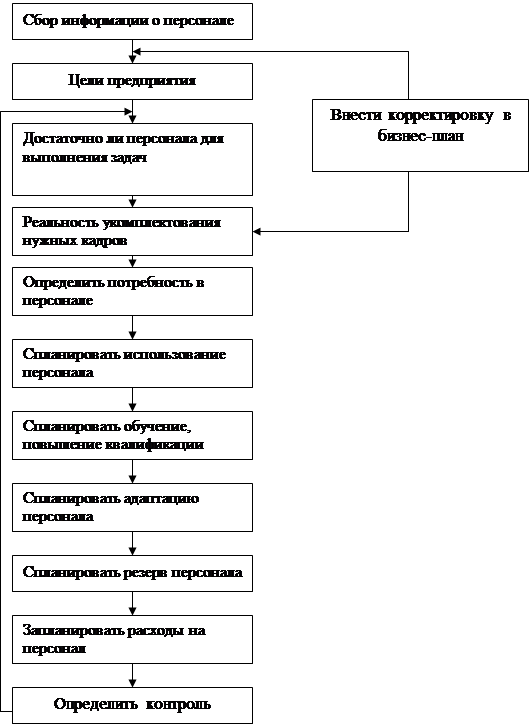

4.4. План реализации проекта

В соответствии с данными проведенного исследования была выбрана к внедрению новая система материального стимулирования. По данным представленным в табл. 29 ожидаемый экономический эффект составит 9800,32 тыс. руб.

По данным экспертной оценки данное мероприятие также признано наиболее перспективным, экономически выгодным и менее капиталоемким.

Внедрение системы материального стимулирования проводится в соответствии с графиком (табл. 37).

Однако на первом этапе необходимо осуществить ряд мероприятий, объединяющийся в оперативный план работы с персоналом (приложение 14).

В соответствии с планом была проведена работа по оценке существующей системы мотивации труда. По данным анализа существующей системы мотивации труда ООО «Пять звезд» выявлены следующие проблемы:- функции управления персоналом не закреплены, поэтому необходимо их закрепить за зам. директора и отразить их закрепление в должностной инструкции;

- при подборе персонала проводить комплексную оценку (профессиональных и личностных качеств), что позволит сократить текучесть кадров, а соответственно расходы на поиск, подбор персонала;

- не проводиться аттестация административно-управленческого персонала, что не позволяет выявить реальные навыки и резервы развития управленческих работников, следовательно, это затрудняет разработка программы развития кадрового резерва;

- не выделяются средства на обучение, повышение квалификации персонала, не проводится работа по профессиональному развитию работников;

- слабо развито стимулирование труда, т.к. заработная плата не зависит от трудового вклада работника, соответственно у работников нет стимула для достижения наибольших трудовых результатов; система материального стимулирования не способствует развитию персонала;

- для стимулирования работников не применяется премирование;

- и как следствие указанных проблем наблюдается высокая текучесть кадров (20%).

В таблице 37 представлен график реализации проекта.

Таблица 37

График реализации проекта

| Мероприятие | Ответственный исполнитель | Срок реализации |

| Анализ системы мотивации труда | Управляющий рестораном | Май 2008 |

| Разработка программы совершенствования системы мотивации труда | Управляющий рестораном | Июнь 2008 |

| Оценка эффективности предложенных мероприятий | Управляющий рестораном, Бухгалтер | Июнь 2008 |

| Разработка системы материального стимулирования | Управляющий рестораном, Бухгалтер | Июль 2008 |

| Подготовка локальной документации | Бухгалтер | Июнь-Июль 2008 |

| Модификация АСОИ | Системо-техник (1С) | Июль 2008 |

| Ознакомление персонала с новой мотивации труда | Управляющий рестораном | Июль-Август 2008 |

| Опробация системы мотивации труда | Управляющий рестораном, Бухгалтер | Октябрь-Декабрь 2008 |

Внедрение новой системы материального стимулирования проходит в III квартале 2008 г.

Во IV квартале в ООО «Пять звезд» планируется опробация предложенной системы материального стимулирования. По итогам работы будет принято решение в его внедрении.

ЗАКЛЮЧЕНИЕ

Правильная система мотивации персонала способна определять весь успех или неуспех деятельности компании, ведь в конечном итоге только от заинтересованности ваших специалистов, их сознательном и ответственном отношении к работе зависит точность и своевременность реализации ваших планов и достижение целей. Применение самых современных методик позволяет оказывать эффективное воздействие на деятельность каждого сотрудника компании и быть уверенным в его преданности общему, корпоративному делу.

В рамках проведенного исследования было проанализировано современное состояние ООО «Пять звезд».

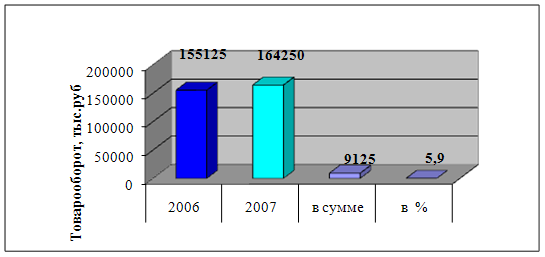

За анализируемый период практически все показатели деятельности предприятия улучшились. ООО «Пять звезд» наращивало объемы реализации продукции. В 2006 г. по сравнению с 2005 г. выручка увеличилась на 2579 тыс. руб. или на 7,7%; в 2007 г. по сравнению с 2006 г. – на 13296,6 тыс. руб. (т.е. на 36,7%). Это связано с расширением рынка сбыта услуг 9большим числом проведения корпоративных вечеров и подобных услуг), с налаживанием более тесных и продуктивных связей как со старыми партнерами, так и с привлечением новых.

Затраты на 1 руб. выручки имеют высокий уровень. В 2005-2006 гг. их уровень составил 0,92 руб. на 1 руб. выручки, а в 2007 г. – 0,87 руб., т.е. наблюдается снижение уровня затрат на 0,05 руб. или 5,1%.

Наряду с увеличением реализованной продукции и услуг, увеличивалась также их себестоимость. В 2006 г. по сравнению с 2005 г себестоимость выросла на 2476 тыс. руб. или на 8,0%, а в 2007 г. по сравнению с 2006 г. соответственно – на 9907,3 тыс. руб. или на 29,7%. Темп роста себестоимости ниже темпа роста выручки, что положительно сказывается на уровне прибыли и рентабельности предприятия.

В 2006 г. по сравнению с 2005 г. сумма прибыли от реализации сократилась на 55 тыс. руб. (т.е. на 2,4%), что связано с опережающим ростом себестоимости. В 2007 г. по сравнению с 2006 г. прибыль от реализации увеличилась на 3018,3 тыс. руб. или на 133,9%. Данное отклонение является положительным показателем.

Чистая прибыль в 2006 г. по сравнению с 2005 г. сократилась на 452,1 тыс. руб., или на 24,4%, это связано с ростом расходов, не включаемых в себестоимость. В 2007 г. по сравнению с 2006 г. выросла на 2082,4 тыс. руб., или на 148,4%.

Показатели использования основных фондов и оборотного капитала по выручке имеют в целом неплохое значение. Более подробно данные показатели рассматриваются в следующих разделах работы.

Численность работников увеличилась в 2006 г. на 1 чел. (5,9%), в 2007 г. на 2 чел. (11,1%). При этом наблюдается рост производительности труда в 2006 г. на 33,32 тыс. руб. (1,7%), в 2007 г. на 463,13 тыс. руб. (23%). Если в 2006 г. рост численности был опережающим по отношению к производительности труда, то в 2007 г. наоборот темп роста производительности труда опережает темп роста численности работников, что является показателем развития деятельности предприятия и повышением эффективности использования персонала.

Кадровый состав относительно молод, имеет высокий уровень образования.

В 2005 г. рост средней заработной платы по организации составил 19,2%. Наибольший рост приходится на административно-управленческий и оперативный персонал – 20%.

В 2006 г. рост средней заработной платы по организации составил 27,8%. Наибольший рост приходится на оперативный персонал – 31%, средняя заработная плата административно-управленческого персонала выросла на 25%.

Сумма ФОТ в 2005 г. выросла на 26,2%, в 2006 г. на 42,1%.

Финансовое состояние предприятие оценивается как условно ликвидное, финансово устойчивое, с высоким уровнем деловой активности.

прибыльность (доходность) предприятия увеличилась.

Показатели рентабельности возросли.

В 2006 г. показатели рентабельности капитала увеличиваются по сравнению с 2005 г. почти в 2 раза. Это положительно характеризует работу данного предприятия, т.к. ООО «Пять звезд» занимается не только производством и реализацией собственной продукции и товаров других фирм, но и предоставляет услуги населению. Отсюда, рентабельность мобильных средств составляет в 2006 г. 55,59% и увеличивается 41,50%.

За анализируемый период оборачиваемость капитала предприятия остается примерно на одном уровне, тогда как рентабельность (доходность) увеличивается почти в два раза. Даже небольшое снижение оборачиваемости мобильных средств не повлияло на рост их рентабельности.

Анализ показателей рентабельности реализации и рентабельности продаж показывает положительный результат, оба коэффициента находятся и увеличиваются примерно на одном уровне, однако есть и различия. Рентабельность реализации немного больше рентабельности продаж, а это может означать, что на предприятии 1 руб. затрат приносит больше прибыли, чем 1 руб. продаж.

Таким образом, на предприятии ООО «Пять звезд» в 2005-2007 гг. за счет достигнутых финансовых результатов увеличивается финансовый потенциал предприятия, характеризующийся его платежеспособностью, ликвидностью активов и его финансовой устойчивостью.

По данным анализа существующей системы управления персоналом ООО «Белая Ворона» выявлены следующие проблемы:- функции управления персоналом не закреплены, поэтому необходимо их закрепить за зам. директора и отразить их закрепление в должностной инструкции;

- при подборе персонала проводить комплексную оценку (профессиональных и личностных качеств), что позволит сократить текучесть кадров, а соответственно расходы на поиск, подбор персонала;

- не проводиться аттестация административно-управленческого персонала, что не позволяет выявить реальные навыки и резервы развития управленческих работников, следовательно, это затрудняет разработка программы развития кадрового резерва;

- не выделяются средства на обучение, повышение квалификации персонала, не проводится работа по профессиональному развитию работников;

- слабо развито стимулирование труда, т.к. заработная плата не зависит от трудового вклада работника, соответственно у работников нет стимула для достижения наибольших трудовых результатов; система материального стимулирования не способствует развитию персонала;

- для стимулирования работников не применяется премирование;

- и как следствие указанных проблем наблюдается высокая текучесть кадров (20%).

Совершенствование системы управления персоналом можно провести с применением 3-х мероприятий:

- программа дополнительных отпусков;

- разработка программы профессионального развития и дополнительного обучения персонала;

- совершенствование системы материального стимулирования.

Наиболее перспективным направлением является совершенствование системы материального поощрения.

В работе предложена система поощрения на примере работников ресторана (официантов).

Оценка предложенных мероприятий позволила сделать вывод о реальности их внедрения.

Внедрение новой системы материально поощрения признана наименее капиталоемкой и наиболее действенной, с целью увеличения получения труда, роста выручки.

Внедрение системы материального поощрения экономически выгодно и является наиболее перспективным для совершенствования системы мотивации ООО «Пять звезд».

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации // Сборник законодательства Российской Федерации. М.: Закон, 2006.

2. Трудовой кодекс Российской Федерации // Сборник законодательства Российской Федерации. М.: Закон, 2006.

3. Авдеев О.В. Оплата труда на предприятиях. М.: Финансы и статистика, 2003.

4. Аширов Д.А., Большаков С.В. Организационное поведение. М.: Московский международный институт эконометрики, информатики, финансов и права, 2002.

5. Базаров Т.Ю. Управление персоналом: Учебник. М.: Изд-во Банки и биржи, 2008.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: ИНФРА-М, 2006.

7. Балашов Ю.К., Коваль А.Г. Мотивация и стимулирование персонала: основы построения системы стимулирования // Кадры предприятия. 2002. № 7-8.

8. Баранова Г.И. Модели управления персоналом: Учеб. пособие. Иркутск: Изд-во ИГЭА, 2007.

9. Белкина В., Белкина М. Мотивы и стимулы труда // Социальная защита. 2001. № 8. С. 43-45.

10. Бланк И.А. Управление торговым предприятием. М.: ТАНДЕМ; ЭКМОС, 1998.

11. Бурмистров А. , Газенко Н. Какие методы повышения мотивации персонала являются наиболее действенными? // Управление персоналом. 2002. № 7. С. 48-49.

12. Виханский О.С, Наумов А.И. Менеджмент: Учебник для эк. спец. Вузов. – М.: Высшая Школа, 2004.

13. Верхолазенко В. Система мотивации // Консультант директора. 2005. № 4.

14. Волгин Н. А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). М.: Экзамен, 2003.

15. Герасимов Б.Л., Морозов В.Л. Мотивация в управленческой деятельности. Самара: УДЦ, 2000.

16. Герасимов Б.Л., Чумак В.Я., Яновлева НТ Менеджмент персонала организации: Учеб.-метод, пособие. Самара: СГАУ, МИР, 2001.

17. Гутгард Р.Д. Эволюция подходов к проблеме управления кадрами предприятия // Управление персоналом. 2002.

18. Гущина И. Трудовая мотивация как фактор повышения эффективности труда // Общество и экономика. 2000. № 1.

19. Дряхлов Н. , Куприянов Е. Системы мотивации персонала в Западной Европе и США // Проблемы теории и практики управления. 2002. № 2. - С. 83-88.

20. Елин А. Мотивация в системе управления // Служба кадров. 2001. № 11 (ноябрь). С.9-11.

21. Как работает система мотивации / Сотникова Ирина Коппек Вероника // Мотивация и оплата труда. 2006. № 2.

22. Климова Р.Н., Сорокина М.В., Шакланова Р.И. Организация и стимулирование труда. Учебное пособие. СПб.: Изд-во СПбТЭИ, 2006.

23. Комаров Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2002. № 1.

24. Котнекова Т.В. Нематериальная мотивация работников ресторанов// Рестораны. 2006. № 4.

25. Литвак Б.Г. Разработка управленческого решения: Учебник. 3-е изд., испр. М.: Дело, 2002.

26. Методы немонетарной мотивации и подходы к ней / Бахарев А. // Мотивация и оплата труда. 2005. № 4.

27. Модель Портера-Лоулера /

28. Мотивация персонала шаг за шагом / Чиркова Руслана // Мотивация и оплата труда. 2005. № 1.

29. Музыченко В.В. Управление персоналом. Лекции: Учебник для студ. высш. учеб. заведений / М.: Издательский центр «Академия», 2003.

30. Мусийчук С.В. Мотивация трудовой деятельности: Учебное пособие. Магнитогорск, 2005.

31. Озерникова Т. Профессионализм и трудовая мотивация // Служба кадров. 2002. февраль.

32. Озерникова Т. Мотивационное значение заработной платы // Служба кадров. 2002. март.

33. Окрепилов Д.К. Мотивация персонала // Ресторанные ведомости. 2006. июнь.

34. Организационная психология и управление. Хрестоматия. - М.: ИНФРА-М, 2008.

35. Организационное сопровождение функции мотивации и стимулирования труда работников / Беркович Т. // Управление развитием персонала. 2007. № 2.

36. Оценка эффективности системы мотивации в компании / Михайлова Елена Могилевкин Евгений Иванова Юлия Юртайкин Евгений // Управление человеческим потенциалом. 2006. № 2.

37. Построение системы мотивации в компании / Рыжкина Вера Чумакова Екатерина // Управление человеческим потенциалом. 2005. № 1.

38. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации / Хлебников Д.В., hd@bkg.ru

39. Пустынникова Ю. Система мотивации персонала в ресторанах и кафе// http://www.zhuk.net

40. Система мотивации в компании: как оценить эффективность / Котляренко Ольга // Управление человеческим потенциалом. 2006. № 2.

41. Система мотивации персонала на предприятии / Лазарев С. // Мотивация и оплата труда. 2006. № 3.

42. Система премирования, ориентированная на бизнес-цели компании / Белова Я. // Мотивация и оплата труда. 2007. № 3.

43. Система управления удовлетворенностью и лояльностью персонала / Чудакова Елизавета // Управление человеческим потенциалом. 2005. № 3.

44. Старобинский Э. Мотивация // Консультант директора. 2002. № 12.

45. Слоненко А. Платить или не платить? // Служба кадров. 2002. май.

46. Сурков С.А. Построение структуры организации на основе системы мотивации. // Кадры предприятия. 2002. №10

47. Сурков С.А. Закономерности мотивации персонала. // Управление персоналом. 2002. № 7.

48. Травин В.В., Дятлов В.А. Менеджмент персонала предприятия: Учеб.-практ. пособие. 5-е изд. М.: Дело, 2003.

49. Травин В., Магура В. Авторитет и рабочее поведение // Служба кадров. 2002. июль.

50. Управление персоналом: Учебник для вузов / Под ред. Т. Ю. Базарова, Б.Л.Еремина. М.: Банки и биржи: ЮНИТИ, 2003.

51. Управление персоналом организации: Учебное пособие / В.Н. Федосеев, С.Н. Капустин. М.: Издательство «Экзамен», 2004.

52. Управление персоналом организации: Учебник / под ред. А.Я. Кибанова М.:ИНФРА-М, 2002.

53. Управление процессом мотивации. Практическое использование теорий мотивации / Соколова М. // Мотивация и оплата труда. 2007. № 3.

54. Управление рестораном. / Под редакцией З.П. Румянцевой. М.: Изд-во Экономика, 2004.

55. Хагеманн Г. Руководство по мотивации./ М.: HIPPO, 2003.

56. Хлебников Д.В. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации. // Менеджмент сегодня, №3, 2002. // http://www.cfin.ru/management/people/maslow.shtml

57. Эффективная система мотивации / Степанцова Е. // Мотивация и оплата труда. 2006. № 3.

58. Якокка Л. Карьера менеджера. Минск, 1996.

59. Ямпoльcкaя Д., Зoниc М. Процессуальные теории мотивации. Модель Портера-Лоулера. // http://www.inventech.ru/lib/management/management-0029/

Приложение 1

Агрегированный Бухгалтерский баланс 2005-2007 (форма 1)

| Показатель | Код строки | 2005 | 2006 | 2007 |

| АКТИВ | ||||

| 1 ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Основные средства(01, 02, 03) | 120 | 4608,8 | 5295,8 | 6114,7 |

| Незавершенное строительство (07, 08) | 130 | 632,2 | 444,4 | 469,9 |

| Доходные вложения | 135 | |||

| Долгосрочные фин. вложения | 140 | 0,2 | 0,2 | |

| Отложенные налоговые активы | 145 | 20 | ||

| ИТОГО ПО РАЗДЕЛУ 1 | 190 | 5241,2 | 5740,4 | 6604,6 |

| 2 ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы, в т.ч. | 210 | 1684,7 | 2313,4 | 3168,2 |

| сырье, материалы и другие аналогичные ценности | 211 | 598,8 | 763,1 | 1062,8 |

| готовая продукция | 214 | 1067,9 | 1517,2 | 2032,8 |

| расходы будущих периодов | 216 | 18 | 33,1 | 72,6 |

| НДС по приобретенным ценностям | 220 | 563,5 | 171,6 | 179,8 |

| Дебиторская задолженность (платежи в течение 12 мес. после отчетной даты) | 240 | 590 | 1086,3 | 2117,7 |

| в т. ч.: покупатели и заказчики | 241 | 574,3 | 382,4 | 1899,9 |

| Краткосрочные финансовые вложения | 250 | 31,8 | 3,3 | 3,3 |

| Денежные средства | 260 | 26,4 | 103,2 | 676,6 |

| ИТОГО ПО РАЗДЕЛУ 2 | 290 | 2896,4 | 3677,8 | 6145,6 |

| БАЛАНС | 300 | 8137,6 | 9418,2 | 12750,2 |

| ПАССИВ | ||||

| 3. КАПИТАЛЫ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | 110 | 1130 | 1130 |

| Собств. акции, выкупленные у акционеров | 411 | |||

| Добавочный капитал | 420 | 615 | 605 | 605 |

| Резервный капитал | 430 | 623,4 | 623,4 | 623,4 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 5036,1 | 6430,9 | 9752,7 |

| ИТОГО ПО РАЗДЕЛУ 3 | 490 | 6384,5 | 8789,3 | 12111,1 |

| 4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Долгосроч займы и кредиты | 510 | 11,3 | 9,7 | 4 |

| Отложенные налоговые обязательства | 515 | 156,1 | ||

| ИТОГО ПО РАЗДЕЛУ 4 | 590 | 11,3 | 9,7 | 160,1 |

| 5 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Краткосроч займы и кредиты | 610 | 578 | 230 | 179,8 |

| Кредиторская задолж-ть | 620 | 1163,5 | 389,2 | 298,7 |

| в т ч поставщики и подрядчики | 621 | 842,7 | 109,7 | 143,5 |

| задолж-ть п/д персоналом организации | 624 | 80,2 | 45,6 | 53,3 |

| зад-ть п/д гос внебюдж фондами | 625 | 65,9 | 29,3 | 43,7 |

| зад-ть по налогам и сборам | 626 | 71 | 52,9 | 50,4 |

| прочие кредиторы | 628 | 103,7 | 151,7 | 7,8 |

| Задолж-ть учредителям по выплате доходов | 630 | 0,5 | ||

| ИТОГО ПО РАЗДЕЛУ 5 | 690 | 1741,5 | 619,2 | 479 |

| БАЛАНС | 700 | 8137,3 | 9418,2 | 12750,2 |

Приложение 2

Сводный Отчет о прибылях и убытках 2005-2007 г.г. (форма 2)

| показатель | 2005 | 2006 | 2007 | |

| наименование | Код строки | |||

| Выручка от продажи товаров, … | 010 | 33646 | 36225 | 49521,6 |

| товаров | 013 | 32063,7 | 34605,6 | 48288,1 |

| работ и услуг | 014 | 1582,3 | 1619,4 | 1233,5 |

| Себестоимость проданных товаров,… | 020 | 30848,4 | 33324,4 | 43231,7 |

| товаров | 023 | 29345 | 31686 | 42059,9 |

| работ и услуг | 024 | 1503,1 | 1538,4 | 1171,8 |

| Валовая прибыль | 029 | 2797,6 | 2900,6 | 6289,9 |

| Коммерческие расходы | 030 | 45,9 | 5,1 | 115,7 |

| Управленческие расходы | 040 | 441,9 | 640,7 | 901,10 |

| Прибыль (убыток) от продаж | 050 | 2309,8 | 2254,8 | 5273,1 |

| …………Прочие доходы и расходы Проценты к получению | 060 | 5,3 | 14,4 | 5,9 |

| Проценты к уплате | 070 | 162,6 | 168,1 | |

| Прочие операционные доходы | 090 | 6359,8 | ||

| Прочие операционные расходы | 100 | 26,2 | 6268,9 | |

| Внереализационные доходы | 120 | 164 | 276,9 | 716,1 |

| Внереализационные расходы | 130 | 60,9 | 556,3 | 1149,4 |

| Прибыль до налогообложения | 140 | 2392 | 1827,2 | 4768,5 |

| Налог на прибыль | 150 | 536,5 | 423,8 | 1283,8 |

| Прибыль от обычной деятельности | 160 | 1855,5 | 1403,4 | 3484,7 |

| Чрезвычайные доходы | 170 | 1,1 | ||

| Чистая прибыль | 190 | 1855,5 | 1403,4 | 3485,8 |

Приложение 3

АНКЕТА

Оценка степени удовлетворенности персонала организацией и условиями труда

| № вопроса | Вопрос |

| 1 | Удовлетворены ли Вы в общем и целом своей жизнью |

| - да | |

| - нет | |

| - другое | |

| 2 | Удовлетворены ли Вы в целом своей нынешней работой |

| - да | |

| - нет | |

| - другое | |

| 3 | Оценка уверенности в завтрашнем дне персонала предприятия |

| - высокая | |

| - низкая | |

| - другое | |

| 4 | Оценка положения дел на предприятии |

| - удовлетворительное | |

| - среднее | |

| - неудовлетворительное | |

| 5 | Оценка отношения работников организации к условиям, в которых они работают |

| - высокая | |

| - низкая | |

| - другое | |

| 6 | Удовлетворены ли Вы организацией труда на предприятии |

| - да | |

| - нет | |

| - другое | |

| 7 | Удовлетворены ли вы организацией отдыха на предприятии |

| - да | |

| - нет | |

| - другое | |

| 8 | Удовлетворяет ли Вас нынешняя продуктивность труда работников |

| - да | |

| - нет | |

| - другое | |

| 9 | Состояние отношений между администрацией и работниками |

| - да | |

| - нет | |

| - другое |

Шкала оценки результатов:

Степень удовлетворенности Индекс удовлетворенности

Высокая 0,7 – 1,0

Средняя 0,4 – 0,7

Низкая 0,0 – 0,4

Приложение 4

АНКЕТА

Оценка степени удовлетворенности персонала системой материального стимулирования

| № вопроса | |

| 1 | ФАКТОРЫ ОЖИДАНИЯ |

| 1а | Ожидаете ли вы, что ваша успешная работа приведет к желаемому результату |

| - да | |

| - нет | |

| - другое | |

| 1б | Считаете ли вы, что полученные результаты приведут к ожидаемым вознаграждениям за этот результат |

| - да | |

| - нет | |

| - другое | |

| 1в | Какую ценность представляет для вас получаемое вознаграждение |

| - высокую | |

| - низкую | |

| - другое | |

| 2 | ФАКТОРЫ СПРАВЕДЛИВОСТИ |

| 2а | Известен ли вам размер вознаграждения ваших коллег, получаемого за работу, аналогичную той, которую выполняете вы |

| - да | |

| - нет | |

| - другое | |

| 2б | Ваша реакция на сведения о более высокой оплате труда за аналогичную работу в вашем подразделении или вы другом |

| - положительная | |

| - отрицательная | |

| 2в | Как вы оцениваете отношение к себе как к работнику со стороны руководства по получаемому вознаграждению |

| - хорошее | |

| - удовлетворительное | |

| - другое (предвзятое) | |

| 2г | Какова ваша комплексная оценка получаемого вознаграждения |

| - высокая | |

| - низкая | |

| - другое | |

| 3 | ФАКТОРЫ модели Портера-Лоулера |

| 3а | Считаете ли вы, что затраченные вами усилия на выполнение работы высокие |

| - да | |

| - нет | |

| - другое | |

| 3б | Считаете ли вы себя способным работником |

| - да | |

| - нет | |

| - другое | |

| 3в | Как вы оцениваете свою роль в процессе коллективного труда на вашем предприятии |

| - высокая | |

| - низкая | |

| - другое | |

| 3г | Уверены ли вы в том, что получаемое вами вознаграждение справедливо по отношению к результатам вашего труда |

| - да | |

| - нет | |

| - другое |

Шкала оценки результатов:

Степень удовлетворенности Индекс удовлетворенности

Высокая 0,7 – 1,0

Средняя 0,4 – 0,7

Низкая 0,0 – 0,4

Приложение 5

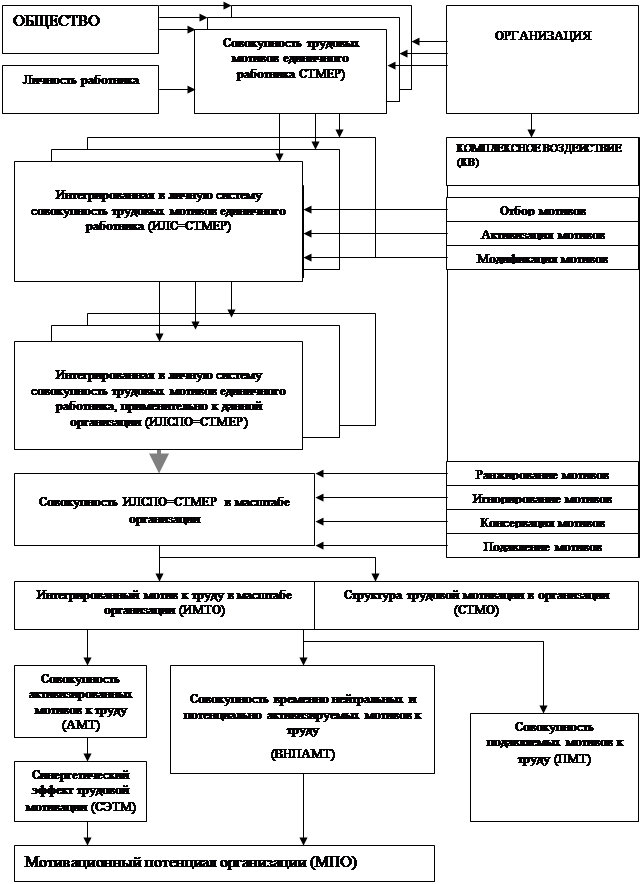

Формирование структуры трудовой мотивации в организации

Приложение 6

Требования к шеф-повару (повар 5 р.)

| Должность | Шеф-повар |

| Подразделение | Кухня |

| Главная обязанность | Ответственный за весь рабочий процесс на кухне |

| Должность сотрудников, у которых находится в подчинении | Управляющий рестораном |

| Степень ответственности | а) персонал: весь персонал кухни; |

| Прямые контакты | Управляющий рестораном, администратор зала, старший официант |

| Основные функции | Составление меню и приготовление блюд, включая организационные вопросы: |

| Полномочия | Отстранение любого работника кухни от работы до того момента, как управляющий или менеджер выяснит обстановку, или его увольнение |

Приложение 7

Требования к официанту

| Должность | Официант |

| Подразделение | Ресторан, бар |

| Главная обязанность | Ответственный за обслуживание клиентов |

| Должность сотрудников, у которых находится в подчинении | Управляющий рестораном, администратор зала, шеф-повар |

| Степень ответственности | удовлетворение потребностей клиентов |

| Прямые контакты | Администратор зала, старший официант |

| Основные функции | - приветствует клиента; - сообщает свое имя; - улыбается, общаясь с клиентами; - принимает заказ так, чтобы у посетителей не сложилось впечатление, что им приходится ждать; - предлагает только то, что наверняка понравится клиентам; - умеет продать вина и аперитивы, десерты и дижестива; - соблюдает процедуру заказа; - грамотно оформляет заказ; - общается с кухней предусмотренным образом; - использует подходящую для общения с клиентами лексику; - не жестикулирует; - сразу передает на кухню принятый заказ; - забирает заказ, как только он готов; - подает исключительно горячую (65°С) и холодную (10-15°С) пищу; ставит на стол блюда и убирает посуду, подходя к клиенту с правильной стороны; - обслуживает столы в порядке прихода клиентов; - умеет предложить к напиткам закуски; - проверяет, доволен ли клиент, при подаче каждого блюда; - после горячего блюда убирает стол и принимает заказ на десерт через 5 минут; - предлагает дижестив только после чая или кофе; - благодарит клиента за визит в ресторан и приглашает посетить его вновь: «Надеемся увидеть Вас еще раз». |

| Полномочия | Официант имеет право обратиться к администрации ресторана во всех случаях, когда он самостоятельно не может принять меры по разрешению жалоб или удовлетворить просьбы гостей. |

Приложение 8

Стимулы, не требующие инвестиций со стороны ресторана

| Поздравления с днем рожденья | Список именинников на информационном стенде, «теплые» слова, поздравления, подарок от всех сотрудников («в складчину»). Важно, чтобы именинника от лица всего ресторана поздравлял директор. |

| «Витрина успехов» или «доска почета» | Можно также вывешивать вырезки из газет, где положительно отмечается работа сотрудников ресторана. Также целесообразно зачитывать отзывы клиентов, как из книги жалоб и предложений, так и с сайта отеля «Звезда». Особенно хорошо, если достижения связываются с целями и планом компании на текущий год. |

| «Листок позора» | с именами тех, кто допустил сбои в работе, грубо или злостно нарушал стандарты, принятые в компании. В последнем случае можно вывешивать таблицу: «Ситуация – как поступил сотрудник «Н.» - как следовало поступить». Таким образом, «листок позора» дает формализованную обратную связь и позволяет другим учиться на чужих ошибках. Имена и фамилии в «листке позора» лучше шифровать, чтобы не нанести слишком сильный удар по самолюбию сотрудника. |

| Вымпелы и кубки лучшему работнику | Эффективно, когда критерии присуждения вымпела или кубка объективны, достижимы и известны всем. |

| «Легенды компании» | Сотрудники, давно работающие в ресторане и внесшие значительный вклад в ее становление и развитие или являющиеся «лицом» ресторана. |

| Прописанные критерии и этапы горизонтального и вертикального карьерного роста | Карьерная лестница, цепочка разрядов в рамках одной должности. Назначение опытного сотрудника наставником новичку также может рассматриваться как вариант карьерного роста. |

Приложение 9

Личных качества способствующие карьерному росту

| Самые необходимые из них | |

| Перспективы интеллектуального роста | врожденное качество, практически неподдающееся коррекции. Важное качество для руководителя. Необходимо для принятия индивидуальных нестандартных решений. |

| Ярко выраженные лидерские качества | должны проявляться не в настойчивом желании всеми командовать, а в умении быть уважаемым и авторитетным для всего коллектива. Вокруг таких людей должны объединяться остальные, они умеют заражать всех общей идеей, это сплочение способствует общему подъему трудовых результатов. |

| Коммуникативные способности | умение строить ровные отношения, свободно и непринужденно общаться, быть приятным собеседником, иметь подходы к разным людям. Эти отношения могут носить как официальный, так и личностный характер. |

| Спокойствие, природная уравновешенность | отчасти это качество заложено в человеке, но поддается развитию и усилению. Необходимое и важное качество для потенциального руководителя, особенно в сфере сервиса. Никакая ситуация не должна провоцировать недостойное поведение руководителя. Такие проявления, как плохое настроение, плохое самочувствие, не должны порождать недостойное отношение к коллегам, отсутствие самоконтроля. Потенциальный руководитель не должен терять чувство контроля и способность управлять любой ситуацией. |

| Порядочность и самокритичность | влияют на объективность в оценке, как подчиненных, так и коллег. Эти качества важны для руководителей ресторанного бизнеса еще и потому, что ресторан - сосредоточение больших материальных ценностей и личных возможностей для злоупотреблений. Поэтому специалисту по работе с персоналом необходимо обращать особое внимание на любое проявление нелояльности по отношению к ресторану либо к его руководству со стороны предполагаемого кандидата. |

| Базовые деловые качества претендента | |

| Способность к творчеству | ранее обращалось внимание на то, что концепция любого ресторана предполагает создание праздника и особой атмосферы. Это достигается в первую очередь руководством ресторана. Если кандидат не может оригинально решить ту или иную проблему, предпочитая действовать по готовому шаблону, то он вряд ли будет успешным руководителем. |

| Ответственность | безусловно, вырабатываемое качество, но предполагающее наличие природной внимательности, отсутствие небрежности или сознательного ухудшения результатов. |

| Высокие профессиональные умения, стремление к профессиональному росту | в ресторанном бизнесе постоянно происходит динамика развития технологий, стандартов сервиса, широк спектр вопросов для самосовершенствования, накопления передовых идей. |

Это только основные качества, необходимые для претендентов на руководящие должности. Формируя резерв, необходимо конкретизировать требования по каждой позиции - управляющего, менеджера, су-шефа, шеф-повара, заведующего складом и т.д., так как каждая должность предполагает определенную степень развития этих качеств.

Приложение 10

Стимулы, требующие инвестиций, распределяемые безадресно.

- Организация питания за счет ресторана.

- Обеспечение работников проездными билетами.

- Предоставление формы, спецодежды на конкретных рабочих местах (но не конкретным людям) – официанты, повара.

- Организация качественного медицинского обслуживания (медицинская страховка).

- Предоставление абонементов в фитнес-центры.

- Улучшение организационно-технических условий на рабочих местах. Сюда относятся: модернизация основных средств (компьютер, автомобиль и др.), совершенствование условий труда (кондиционирование, отопление, освещение, шумоизоляция и т.п., эргономика рабочего места), улучшение дизайна и прочие эстетические аспекты (оформление офиса, рабочего места, мебель).

- Организация обучения (как внутри, так и вне компании).

- Корпоративные праздники. День основания организации, Новый год, профессиональные и другие праздники, которые принято отмечать в компании. Важно, чтобы кроме развлекательной программы была предусмотрена и официальная часть, посвященная успехам компании и сотрудников. Развлекательная часть принесет гораздо больше пользы, если будет включать элементы развития корпоративного духа.

- Предоставление некоторым категориям сотрудников (студентам, пенсионерам, молодым матерям) права на «льготный» рабочий день. Укороченный рабочий день, неполная рабочая неделя, скользящий или гибкий график.

Приложение 11

Стимулы, требующие инвестиций, распределяемые адресно.

| Предоставление беспроцентной ссуды на улучшение жилищных условий, приобретение товаров длительного пользования. | В данном случае стимулом является не получаемая сумма, а возможность взять в долг у компании с меньшими бюрократическими проволочками и на более выгодных для сотрудника условиях, а также сам факт участия компании в личной жизни сотрудника, забота о нем. |

| Безвозмездная материальная помощь | рождение ребенка, свадьба, тяжелая болезнь ближайших родственников или их смерть |

| Обучение за счет ресторана. | 100%-ная оплата обучения малоэффективна — сотрудник может недостаточно ценить предоставленную возможность, халатно относиться к учебе. Оптимальным, является соотношение: 70% — компания, 30% — сотрудник (естественно, в том случае, когда компания заинтересована в прохождении сотрудником этого обучения). |

| Полная или частичная оплата проезда к месту отдыха или самого отдыха. | |

| Оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия. | |

| Помощь в устройстве детей сотрудников в лагеря отдыха, учебные заведения | детсады, школы |

| Предоставление служебного автотранспорта. | |

| Оплата мобильных телефонов, Интернета, если сотрудник пользуется личным телефоном и домашним Интернетом в служебных целях. | Материальное стимулирование дает возможность получать более широкий спектр в «обратной связи», реакции и отношении сотрудников к работе. |

Приложение 12

| Результат | Стимулы |

| Привлечение новых клиентов | Бонус (премия) за привлечение новых клиентов |

| Платежная матрица бонусов. В основу матрицы может быть положено количество привлеченных за отчетный период новых клиентов или объем продаж новым клиентам. В соответствии с разными уровнями достижения критерия выплачивается разный бонус | |

| Процент от продаж новым клиентам | |

| Привлечение новых целевых клиентов | Установление минимально возможного объема заказа |

| Описание критериев целевых клиентов. Невыплата премии за привлечение клиентов, не соответствующих этим критериям | |

| Удержание и "разработка" целевых клиентов | Премирование на основании расчета (помесячного или поквартального) дельты между средними заказами клиента |

| Премирование по оплаченным счетам, превышающим уровень среднего по ресторану заказа или среднего для данного клиента | |

| Увеличение объема продаж | Рекомендуется сочетать с установлением уровня плана-минимума, невыполнение которого влечет за собой санкции в отношении менеджера по залу и официанта (вплоть до увольнения). Унровень плана-миниума должен быть достаточно легко достижимым и одновременно обеспечивать ресторану необходимый уровень рентабельности |

| Платежная матрица бонусов за перевыполнение плана продаж. В зависимости от величины перевыполнения плана определяется размер бонуса | |

| Процент от объема перевыполнения плана продаж | |

| Продвижение отдельных видов блюд, напитков | Процент от продаж данного вида блюд, напитков |

| Процент от превышения плана продаж по данному продукту | |

| Бонус | |

| Повышение профессионального уровня | Система разрядов при начислении оклада, тарифно-квалификационная сетка |

| Премия за профессионализм, назначаемая по результатам аттестации | |

| Выполнение стандартов качественного обслуживания | Депремирование за нарушение стандартов качественного обслуживания. Должно подкрепляться программой контрольных заказов ("Таинственный покупатель", mistery shopping) или другими контрольными мероприятиями по выявлению нарушений, а также регулярным обучением |

| Эффективное руководство сменой | Премия за выполнение сменой месячного, квартального, годового планов продаж |

| Премия за соблюдение квоты | |

| Мотивирование персонала, обеспечивающего процесс продаж (официанты) | Управление по целям |

| Распределение между сотрудниками премии, выделяемой на смену, а основании расчета коэффициента трудового участия | |

| Снижение текучести кадров, поощрение лояльности "старых" сотрудников | Премия за выслугу лет |

Приложение 13

Характеристика частных критериев

| Наименование частных критериев | Способ измерения или оценки, исходная информация | Диапазон значений |

| 1. Изменение выручки | Фактические показатели | Не ниже 5% |

| 2. Капиталоемкость | Аналитические (расчетные показатели) | Невысокая |

| 3. Производительность труда | Аналитические (расчетные показатели) | Наибольший |

| 4. Изменение прибыли | Аналитические (расчетные показатели) | Более 5% |

Вербально-цифровая шкала по критерию «Изменение выручки»

| Наименование критерия | Количество баллов |

| Увеличение выручки на 1-5% | 1 |

| Увеличение выручки на 6-10% | 2 |

| Увеличение выручки на 11% и более | 3 |

Вербально-цифровая шкала по критерию «Капиталоемкость»

| Наименование критерия | Количество баллов |

| Средняя капиталоемкость – капиталовложения составляют от 10 до 20% уставного капитала | 1 |

| Низкая капиталоемкость – капиталовложения составляют до 100% уставного капитала | 2 |

| Очень низкая капиталоемкость, при которой большинство затрат приходится на себестоимость, а капиталовложения составляют 10% уставного капитала | 3 |

Вербально-цифровая шкала по критерию «Производительность труда»

| Наименование критерия | Количество баллов |

| Ниже отчетного периода | 1 |

| На уровне отчетного периода | 2 |

| Выше отчетного периода | 3 |

Вербально-цифровая шкала по критерию «Изменение прибыли»

| Наименование критерия | Количество баллов |

| Увеличение прибыли на 1-5% | 1 |

| Увеличение прибыли на 6-10% | 2 |

| Увеличение прибыли на 11% и более | 3 |

Приложение 14

План работы по совершенствованию управления персоналом

|

План мероприятий

Для построения мотивационной схемы необходимо:

1. Определить стадию корпоративного развития компании (отдела).

2. Определить место ключевых сотрудников (должностей) в компании (отделе) и основные бизнес-процессы этого уровня.

3. Определить перечень корпоративных ценностей уровня ключевых сотрудников компании (отдела) и действия, в чем они проявляются.

4. Определить место корпоративных ценностей в эффективном функционировании бизнес-процессов компании (отдела).

5. Определить перечень типовых инструментов мотивирования для каждой корпоративной ценности с точки зрения «поддерживающие» и «направляющие» (норм, мероприятий).

6. Провести анализ (тестирование) ценностей каждого ключевого сотрудника, участвующего в бизнес-процессах компании (отделе).

7. Выделить основные совпадающие и несовпадающие ценности сотрудника и компании (отдела).

8. Составить перечень типовых и специфических «поддерживающих» инструментов мотивирования для совпадающих (т.е. не требующих изменений) ценностей сотрудника.

9. Составить перечень типовых и специфических «направляющих» инструментов мотивирования для несовпадающих (т.е. требующих изменений) ценностей сотрудника.

10. Согласовать с каждым ключевым сотрудником п.8. и п.9. Закрепить «поддерживающие» инструменты как согласованные нормы. Закрепить «направляющие» инструменты как согласованный план мероприятий.

11. Выполнять договоренности п.10.

Стратегия корпорации - это деловая концепция организации на заданную стратегическую перспективу, представленная в виде долгосрочной программы конкретных действий, которые способны реализовать данную концепцию и обеспечить организации конкурентные преимущества в достижении целей.

Стратегия управления персоналом - это подсистема корпоративной стратегии, представленная в виде долгосрочной программы конкретных действий по реализации концепции использования и развития потенциала персонала организации, в целях обеспечения ее стратегического конкурентного преимущества.

Стратегия использования и развития потенциала персонала, наряду с продуктово-маркетинговой стратегией, является ключевой функциональной стратегией организации.

В подавляющем большинстве конкретных бизнес-ситуаций - начать какие-нибудь не то что существенные, но даже просто практически значимые стратегические изменения можно - только - посредством человеческого фактора.

Создание и эффективное использование высококачественного потенциала персонала организации - это - на современном этапе - главный фактор достижения бизнес-успеха, - а также - победы в конкурентной борьбе, как в тактической, так и в стратегической перспективе.

ВыводыПодход должен быть:

Стадийным. При построении мотивационных систем необходимо учитывать жизненный цикл организации

Стратегическим. Построение мотивационных систем должно быть рассмотрено в аспекте стратегии управления человеческими ресурсами, как функциональной составляющей стратегического менеджмента.

Комплексным. При создании мотивационных программ необходимо использовать весь арсенал методов мотивирования.

Индивидуальным. Службы работы с человеческими ресурсами в построении мотивационных программ должны учитывать индивидуальные особенности личности в попытке увязать личные мотиваторы с корпоративными ценностями и стратегическими целями организации

[1] Выплата премии за грамотное и своевременное выполнения задания

[2] www.kadrovik.ru

Похожие работы

... следствий из теории Герцберга для проектирования рабочего места, они не могут быть непосредственно транслированы в реальную практику управления человеческими ресурсами. 1.3 Процессуальные теории мотивации Содержательные теории мотивации не учитывали влияния многих переменных величин на ситуацию. Впоследствии ученые пришли к выводу, что для объяснения механизма мотивации необходимо учитывать ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

0 комментариев