Структура управления

Внешнее окружение и маркетинг в организации

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Персонал и его использование

Анализ основных и оборотных средств предприятия

Анализ финансового состояния

Анализ прибыли и рентабельности

ПРОБЛЕМЫ МОТИВАЦИИ ТРУДА И ПУТИ ИХ РЕШЕНИЯ

Анализ и выявление основных проблем мотивации на предприятии

Разработка вариантов управленческих решений по улучшению системы мотивации

ВЫБОР И ОБОСНОВАНИЕ РЕШЕНИЯ ПО УЛУЧШЕНИЮ СИСТЕМЫ МОТИВАЦИИ

Анализ достоинств и недостатков предлагаемых решений

Совершенствование системы управления персоналом и его мотивации

План реализации проекта

Навигация

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Анализ и проектирование системы мотивации деятельности на предприятии (на примере ООО "Пять звезд")

197833

знака

56

таблиц

17

изображений

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1. Динамика основных экономических показателей

Для анализа динамики экономических показателей работы ООО «Пять звезд», воспользуемся данными, которые приведены в таблице 3.

Как видим из приведенных данных, за анализируемый период практически все показатели деятельности предприятия улучшились. ООО «Пять звезд» наращивало объемы реализации продукции.

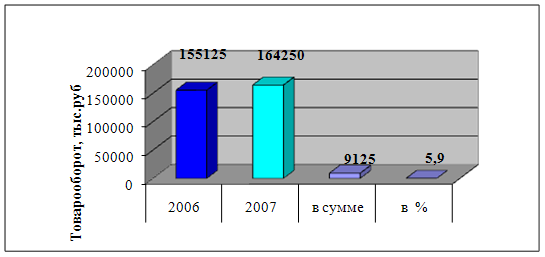

В 2006 г. по сравнению с 2005 г. выручка увеличилась на 2579 тыс. руб. или на 7,7%; в 2007 г. по сравнению с 2006 г. – на 13296,6 тыс. руб. (т.е. на 36,7%). Это связано с расширением рынка сбыта услуг 9большим числом проведения корпоративных вечеров и подобных услуг), с налаживанием более тесных и продуктивных связей как со старыми партнерами, так и с привлечением новых.

Затраты на 1 руб. выручки имеют высокий уровень. В 2005-2006 гг. их уровень составил 0,92 руб. на 1 руб. выручки, а в 2007 г. – 0,87 руб., т.е. наблюдается снижение уровня затрат на 0,05 руб. или 5,1%.

Наряду с увеличением реализованной продукции и услуг, увеличивалась также их себестоимость. В 2006 г. по сравнению с 2005 г себестоимость выросла на 2476 тыс. руб. или на 8,0%, а в 2007 г. по сравнению с 2006 г. соответственно – на 9907,3 тыс. руб. или на 29,7%. Темп роста себестоимости ниже темпа роста выручки, что положительно сказывается на уровне прибыли и рентабельности предприятия.

Таблица 3

Основные технико-экономические показатели деятельности ООО «Пять звезд» за 2005-2007 гг

(тыс. руб.)

| Показатели | Ед. изм. | Сумма | Темп роста, % | Отклонение в сумме (+/-) | ||||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | 2006 к 2005 | 2007 к 2006 | ||

| 1. Выручка от реализации товаров и услуг (без НДС) | тыс. руб. | 33646 | 36225 | 49521,6 | 107,7 | 136,7 | +2579 | +13296,6 |

| 2.Себестоимость реализованной продукции и услуг | тыс. руб. | 30848,4 | 33324,4 | 43231,7 | 108,0 | 129,7 | +2476 | +9907,3 |

| 3. Затраты на 1 руб. выручки | % | 91,7 | 92,0 | 87,3 | 100,3 | 94,9 | +0,03 | -4,7 |

| 4. Прибыль / убыток от реализации | тыс. руб. | 2309,8 | 2254,8 | 5273,1 | 97,6 | 233,9 | -55 | +3018,3 |

| 5. Рентабельность продаж | % | 6,9 | 6,2 | 10,7 | --- | --- | -0,7 | +4,5 |

| 6. Чистая прибыль | тыс. руб. | 1855,5 | 1403,4 | 3485,8 | 75,6 | 248,4 | -452,1 | +2082,4 |

| 7. Рентабельность деятельности | % | 5,5 | 3,9 | 7,0 | --- | --- | -1,6 | +3,1 |

| 8. Средняя стоимость основных фондов | тыс. руб. | 3956,8 | 4952,3 | 5705,3 | 125,2 | 115,2 | +995,5 | +753,0 |

| 9. Фондоотдача | % | 8,5 | 7,21 | 8,68 | 84,8 | 120,4 | -1,29 | +1,47 |

| 10. Фондоемкость | % | 0,12 | 0,14 | 0,12 | 116,7 | 85,7 | +0,02 | -0,02 |

| 11. Средняя стоимость оборотных активов | тыс. руб. | 2304,6 | 3287,1 | 4911,7 | 142,6 | 149,4 | +982,5 | +1624,6 |

| 12. Отдача оборотных средств | % | 14,6 | 11,02 | 10,08 | 75,5 | 91,5 | -3,58 | -0,94 |

| 13. Среднегодовая численность работников | чел. | 17 | 18 | 20 | 105,9 | 111,1 | +1 | +2 |

| 14. Производительность труда | тыс. руб. / чел. | 1979,18 | 2012,5 | 2475,63 | 101,7 | 123,0 | +33,32 | +463,13 |

В 2006 г. по сравнению с 2005 г. сумма прибыли от реализации сократилась на 55 тыс. руб. (т.е. на 2,4%), что связано с опережающим ростом себестоимости. В 2007 г. по сравнению с 2006 г. прибыль от реализации увеличилась на 3018,3 тыс. руб. или на 133,9%. Данное отклонение является положительным показателем.

Чистая прибыль в 2006 г. по сравнению с 2005 г. сократилась на 452,1 тыс. руб., или на 24,4%, это связано с ростом расходов, не включаемых в себестоимость. В 2007 г. по сравнению с 2006 г. выросла на 2082,4 тыс. руб., или на 148,4%.

Показатели использования основных фондов и оборотного капитала по выручке имеют в целом неплохое значение. Более подробно данные показатели рассматриваются в следующих разделах работы.

Численность работников увеличилась в 2006 г. на 1 чел. (5,9%), в 2007 г. на 2 чел. (11,1%). При этом наблюдается рост производительности труда в 2006 г. на 33,32 тыс. руб. (1,7%), в 2007 г. на 463,13 тыс. руб. (23%). Если в 2006 г. рост численности был опережающим по отношению к производительности труда, то в 2007 г. наоборот темп роста производительности труда опережает темп роста численности работников, что является показателем развития деятельности предприятия и повышением эффективности использования персонала.

Похожие работы

... следствий из теории Герцберга для проектирования рабочего места, они не могут быть непосредственно транслированы в реальную практику управления человеческими ресурсами. 1.3 Процессуальные теории мотивации Содержательные теории мотивации не учитывали влияния многих переменных величин на ситуацию. Впоследствии ученые пришли к выводу, что для объяснения механизма мотивации необходимо учитывать ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

0 комментариев