Навигация

Динамика объема и структуры расходов

29469

знаков

21

таблица

0

изображений

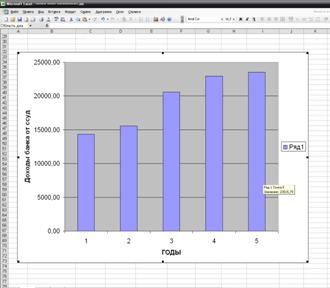

1.5. Динамика объема и структуры расходов.

Статьи расходов в выходной форме (Табл. 5.) группируются следующим образом:

Операционные расходы, в том числе проценты уплаченные и расходы по операциям в инвалюте.

Расходы по операциям с ценными бумагами.

Расходы по обеспечению функциональной деятельности банка: расходы на содержание административно-управленческого персонала (АУП), хозяйственные расходы, амортизационные отчисления и затраты на ремонт основных фондов.

Прочие расходы: почтовые и телеграфные, комиссия уплаченная и комиссия за прошлые годы, прочие расходы и убытки.

Сопоставление показателей позволяет выявить изменения по объему и удельному весу отдельных аналитических статей и групп статей об издержках банка.

Таблица 5

| Агре-гат | Расходы | Млрд.руб. | Удельный вес в % | ||||||

| t1 | t2 | t3 | t1 | t2 | t3 | ||||

| Р1 | Суммарный расход Р1=Р2+Р5+Р6+Р7+Р8+Р13+Р16+Р17+Р18 | ||||||||

| Р2 | Расходы от операционной деятельности Р3+ Р4 | ||||||||

| Р3 | Проценты уплаченные 900+901+908+909 | ||||||||

| Р4 | Процентные расходы небанковских структур 902+903+904+905+906 | ||||||||

| Р5 | Расходы по операциям с ценными бумагами 907+914+923 | ||||||||

| Р6 | Комиссионные расходы 910+912+913+915+918+919 | ||||||||

| Р7 | Прочие банковские расходы 924+925+927+ 928+929 | ||||||||

| Р8 | Расходы по обеспечению функциональной деятельности Р9+Р10+Р11+Р12 | ||||||||

| Р9 | Расходы на содержание АУП 930 | ||||||||

| Р10 | Хозяйственные расходы 931+932 | ||||||||

| Р11 | Налоги и внебюджетные платежи 933 | ||||||||

| Р12 | Амортизационные отчисления 934 | ||||||||

| Р13 | Прочие расходы Р14+Р15 | ||||||||

| Р14 | Штрафы, пени, неустойки 938 | ||||||||

| Р15 | Расходы по продаже ОС, долгосрочных финансовых вложений и прочие операционные расходы 935+939 | ||||||||

| Р16 | Отчисления и резервы 94 | ||||||||

| Р17 | Непредвиденные потери 95 | ||||||||

| Р18 | Налог на прибыль 96 | ||||||||

Структура таблиц 6 и 7.

| Агрегат | Показатель и порядок расчета | Единица измерения | Значение показателя | ||||

| t1 | t2-t1 | t3-t2 | в процентах | ||||

| t2-t1 | t3-t2 | ||||||

Факторный анализ процентных доходов и доходов от операций с ценными бумагами.

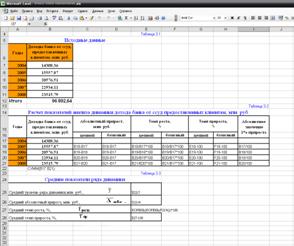

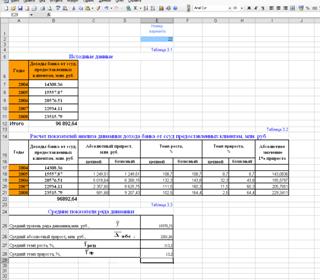

Факторный анализ доходов и расходов позволяет на основе количественной оценки взаимосвязанных параметров, оказывающих решающее влияние на размер доходов и расходов обеспечить руководство банка инструментарием, позволяющим принимать оптимальные решения по максимизации стоимости банка.

Основным источником дохода банка являются процентный доход и доход от операций с ценными бумагами, на долю которых приходится 80 - 90% совокупного дохода.

Изменение доходов в целом может произойти за счет влияния двух факторов:

изменение остатков на счетах по группе активов, приносящих процентный доход и доход от операций с ценными бумагами;

изменения среднего уровня процентной ставки, взимаемой за предоставленные финансовые ресурсы.

Таблица 6

| Агрегат | Показатель и порядок расчета |

| OD | Процентный доход и доход от операций с ценными бумагами Д2+Д5 (см. Табл.4) |

| 1 | Изменение размера дохода OD - OD0 (см. Табл.4) |

| V | Остатки на счетах по следующей группе активов: А5+A9+А12 |

| R | Уровень процентной ставки по группе активов (V) (OD:V) и (OD0:V0) |

| 2 | Влияние изменения величины активов (V) на размер изменения дохода (V-V0)* R |

| 3 | Влияние изменения величины процентной ставки (R) на величину дохода (R-R0)*V |

Примечание: Значение показателей с индексом “0” соответствует значениям показателей в предыдущем периоде (ценные изменения). Данные по OD см. Табл.4, данные по V см. Табл.1.

Похожие работы

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. 1.2 Показатели доходности и прибыльности коммерческого банка Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

0 комментариев