Организация финансов предприятия

Источники информации для анализа и управления финансами коммерческого предприятия

Анализ показателей финансовой деятельности ООО НПП «ТТ»

Мероприятия по улучшению финансовой деятельности ООО НПП «ТТ»

Сущность влияния внедрения факторинга на повышение оборота активов предприятия

Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Методы оценки эффективности инвестиционных проектов

Расчеты показателей финансового прогноза базового варианта мероприятий инвестиционного проекта ООО НПП «ТТ»

Навигация

Источники информации для анализа и управления финансами коммерческого предприятия

Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельности

101948

знаков

8

таблиц

20

изображений

1.3 Источники информации для анализа и управления финансами коммерческого предприятия

Анализ финансово-экономического состояния предприятия и управление его финансами, как и других видов предприятий, проводится на основе его финансовых отчетов [11].

Целью финансовых отчетов является структурированная экономическая информация о финансовом состоянии, результатах деятельности и изменения в финансовом состоянии предприятия, которая является полезной для широкого круга пользователей в принятии ними экономических решений.

Особенностью управления финансами общества является управление прибылью, поскольку она является источником выплаты дивидендов участникам долевого капитала, то есть является собственностью общества. Поэтому в обществе с ограниченной ответственностью, как в предприятии, нормативная рентабельность паевого капитала имеет следующие требования со стороны участников:

- дивиденды на паевую долю должны быть не ниже среднего процента доходности инвестиций капитала в других областях экономики, включая норму банковского депозитного процента;

- дивиденды на паевую долю должны учитывать процент инфляционного возмещения снижения стоимости инвестированного в уставный фонд капитала;

Поэтому формирование прибыли в обществах выполняется не только из условий самоокупаемости и самофинансирования предприятия, но и исходя из принципа экономической рентабельности отчисления части чистой прибыли участникам, как их дохода на вложенный капитал.

С 1 января 2000 г. на предприятиях Украины независимо от форм собственности (кроме банков и бюджетных учреждений) внедрены основные формы финансовой отчетности, которые соответствуют международным стандартам, и используются при расчетах финансового состояния предприятия и акционерного капитала:

Форма №1 «Баланс» – отчет о финансовом состоянии, который отображает активы, обязательства и капитал предприятия на установленную дату [19].

Форма №2 «Отчет о финансовых результатах», который содержит данные о доходах, затратах и финансовых результатах деятельности предприятия за отчетный и предшествующий периоды[20].

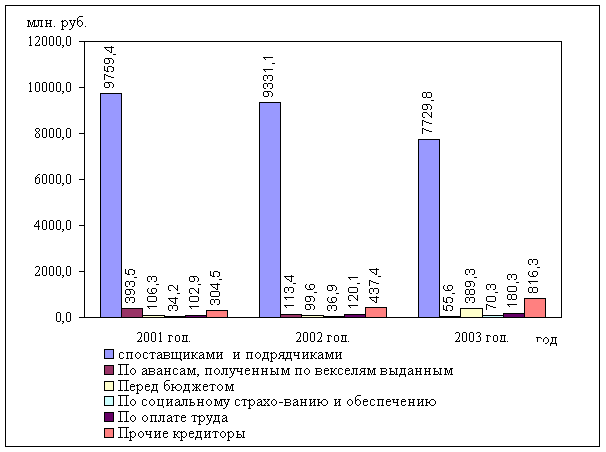

В табл. А.1 Приложения А приведена динамика статей баланса ООО НПП «ТТ за 1999–2001 годы.

В табл. А.2 Приложения А приведена динамика статей отчетов о финансовых результатах ООО НПП «ТТ за 1999–2001 годы.

2. Анализ динамики финансовой деятельности ООО НПП «ТТ»

2.1 Общая характеристика ООО НПП «ТТ»

Дипломная работа посвящена финансовой деятельности предприятия ООО НПП «ТТ». Предприятие находится в г Днепропетровске ул. Героев Сталинграда 23а. Зарегистрировано в г. Днепропетровске ул. Радгосина 42.

Форма собственности – коллективная.

Организационная форма предприятия – общество с ограниченной ответственностью. Уставной паевой фонд – 191 900 гривен.

Код ЄДРПОУ – 23934805.

Код деятельности за КВЕД – 36.14.1.

Основной вид деятельности – изготовление мягкой и корпусной мебели, столярных изделий. Из видов деятельности, предусмотренных Уставом предприятия в данное время фактически предприятие осуществляет следующие виды деятельности:

– изготовление новой мебели;

– изготовление и ремонт мебели на заказ;

– оптовая торговля мебелью;

– изготовление кухонной мебели;

– изготовление других видов мебели

– розничная торговля мебелью

– изготовление строительных деталей из дерева и плит на древесной основе.

Штат предприятия составляет от 15 (1999 г.) – до19 (2002 г.) сотрудников. Из них ИТР составляют 5 человек: директор, главный бухгалтер, заместитель директора, начальник производства, технолог.

Рабочий персонал складывается из столяров, швеи – закройщицы, водителя, технического работника.

Деятельность осуществляется по Украине.

В соответствии с законодательством Украины предприятие относится к малым предприятиям и перешло на упрощенную систему налогообложения с 1999 года с уплатой 6% единого налога из валового дохода от реализации продукции и уплатой налога на добавленную стоимость (НДС).

В 2002 году ООО НПП «ТТ», после ввода в действие новых производственных площадей для расширения деятельности, приняло участие в тендере на получение инвестиционного кредитования для изготовления столярных изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства.

2.2 Структурный анализ динамики развития ООО НПП «ТТ»

Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]:

Форма №1 «Баланс» – отчет о финансовом состоянии, который отображает активы, обязательство и капитал предприятия на установленную дату [19].

Форма №2 «Отчет о финансовых результатах», который содержит данные о доходах, затратах и финансовых результатах деятельности предприятия за отчетный и предыдущий периоды [20].

В настоящей дипломной работе, на основе алгоритмов [11], [12] с использованием балансов (Форма №1) и отчетов о финансовых результатах (Форма №2) ООО НПП «ТТ» за 1999–2001 гг. проведена программная обработки показателей финансового состояния предприятия на базе связанных программно-расчетных таблиц EXCEL-97 офисного пакета MICROSOFT OFFICE – 97 (копии таблиц расчетов приведены в Приложениях А, Б дипломной работы).

Результаты анализа структуры баланса и показателей источников формирования имущества (активов) предприятия:

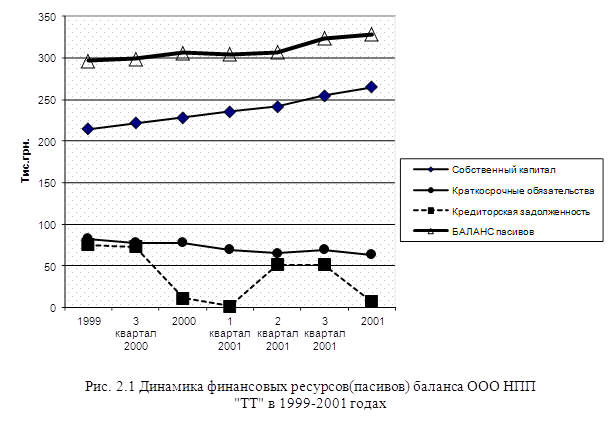

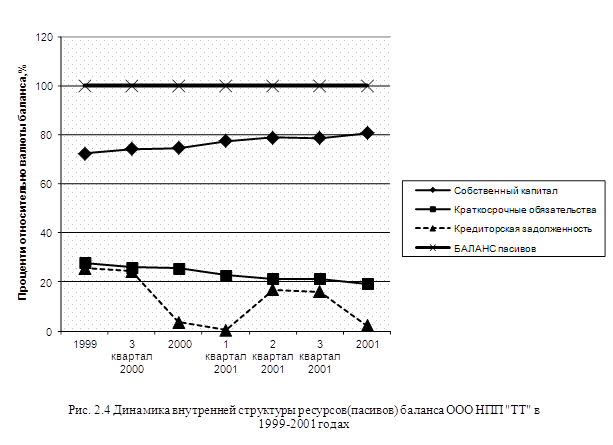

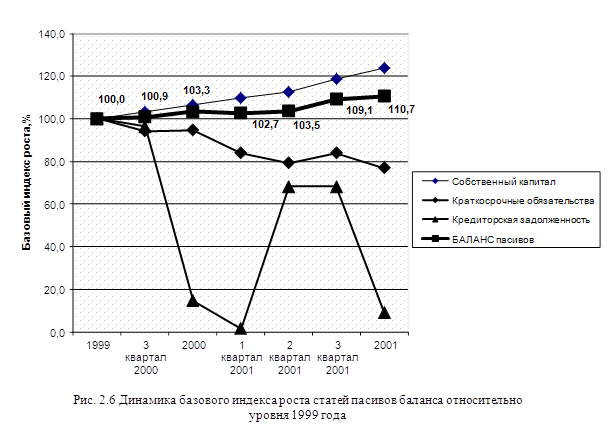

1. За отчетный период (1999–2001 годы) в структуре пассивов баланса (источников) возникли следующие изменения:

- при общем росте валюты баланса на 10,7%(с 296,4 тыс. грн. до

328,2 тыс. грн.), собственный капитал возрос на 23,7% (с 214,2 тыс. грн. до 264,9 тыс. грн. только за счет заработанной чистой прибыли 50,7 тыс. грн.);

- долгосрочные привлеченные ресурсы остались на 0%, а краткосрочные привлеченные ресурсы снизились на 23% (с 82,2 тыс. грн. до 63,3 тыс. грн.).

Таким образом предприятие ООО НПП «ТТ» практически не внедряет в своей деятельности механизмы финансовых рычагов заемных средств.

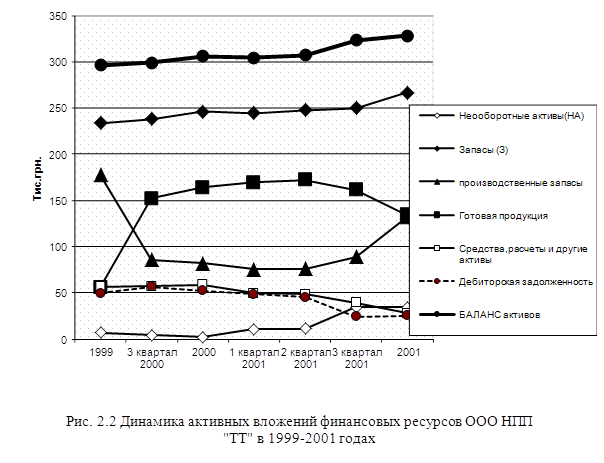

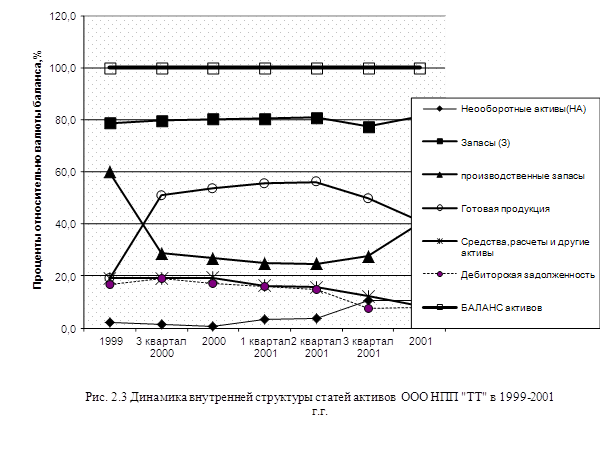

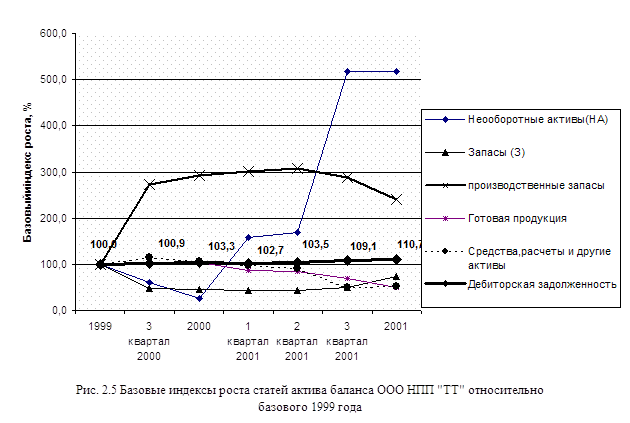

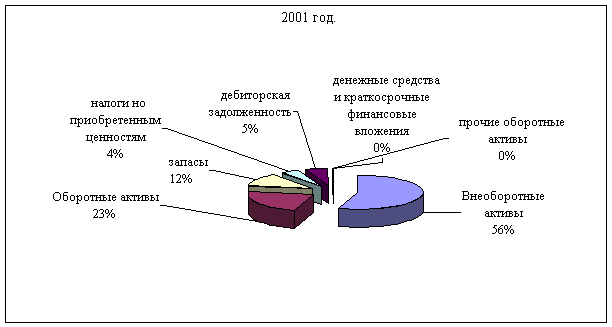

2. В структуре активов за отчетный период (1999–2001 годы) возникли следующие существенные изменения:

– необоротные активы возросли в 5,5 раз (с 6 тыс. грн. до 33,5 тыс. грн.) после введения в 2001 году нового цеха;

– оборотные активы возросли на 1,5% (с 289, 5 тыс. грн. до 294,0 тыс. грн.), что свидетельствует о направлении практически всей заработанной прибыли на строительство новых основных фондов;

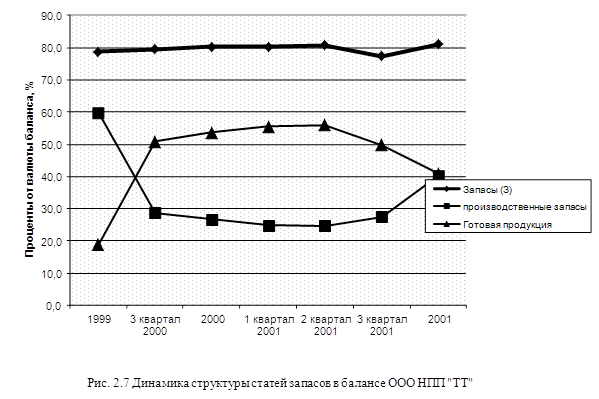

3. Как видно из графиков рис. 2.7 доля запасов (производственные запасы и готовая продукция) в валюте баланса активов на протяжении 2000–2001 годов составляет приблизительно 80%, при этом циклы перехода стоимости между производственными запасами и готовой продукцией носят в 2001 году положительный характер.

При анализе финансовых результатов деятельности ООО «ТТ» использованы Положения (стандарт) бухгалтерского учета «Отчет о финансовых результатах» (Форма 2), которые обуславливают содержание и форму Отчета, а также общие требования к раскрытию его статей [20].

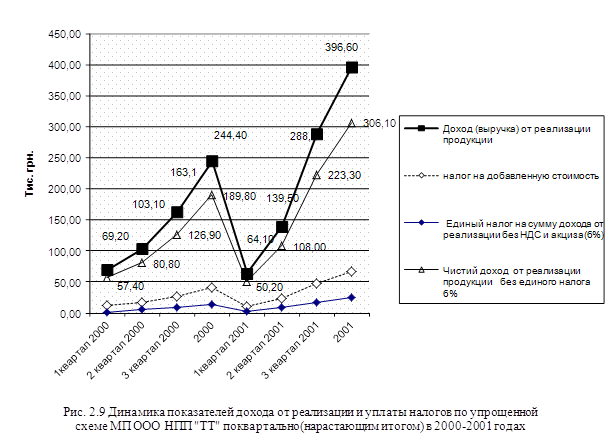

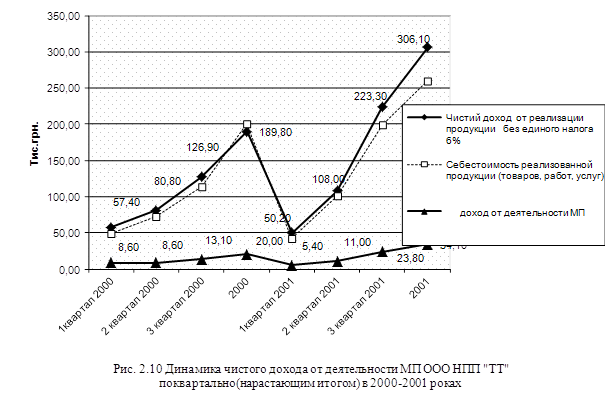

Как показывает анализ данных расчетов по ООО НПП «ТТ» (таблица А.2 Приложения А) с 2000 года до 2001 года:

– чистая выручка от реализации выросла на 162,2% с 203,7 тыс.грн. до 330,5 тыс. грн., при этом себестоимость выросла всего на 129,7% с 200,6 тыс. грн. до 260,2 тыс. грн. (что свидетельствует о расширении масштабов услуг и работ предприятия на фоне снижения относительного процента себестоимости продукции);

- прибыль (при налогообложении единым налогом 6% валовой чистой выручки от реализации) возросла на 171%(с 20 тыс. грн. до 34,2 тыс. грн.);

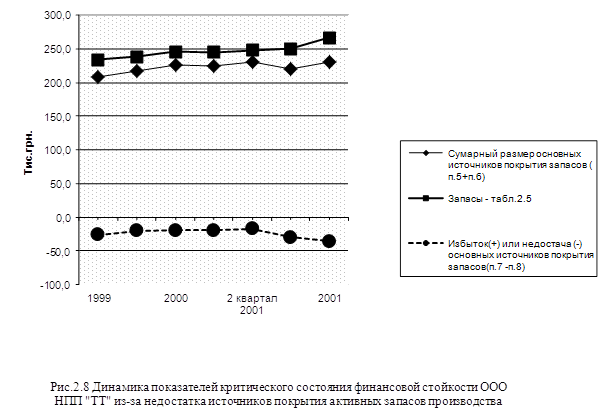

- объемы средней чистой выручки за 2000–2001 года (265 тыс. грн.) близки к средней суммарной стоимости запасов по активам баланса (256 тыс. грн.), что является свидетельством низкого фактического оборота запасов (движения производственных запасов и готовой продукции) на уровне одного оборота за год;

Похожие работы

... внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат» ГЛАВА3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ» 3.1 Мероприятие по внедрению более дешевого и менее энергетически ...

... того чтобы получить оптимальное решение нужно перейти на лист «Расчет» через основное меню, нажав кнопку «Расчеты». На листе «Расчет» представлена математическая модель оптимизации распределения трудовых ресурсов (рис 3.3) описанная в разделе 3.2. Данная модель использует надстройку «Поиск решений» MS Excel Рис 3.3. Для запуска надстройки «Поиск решений» MS Excel, необходимо в главном меню ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев