Организация финансов предприятия

Источники информации для анализа и управления финансами коммерческого предприятия

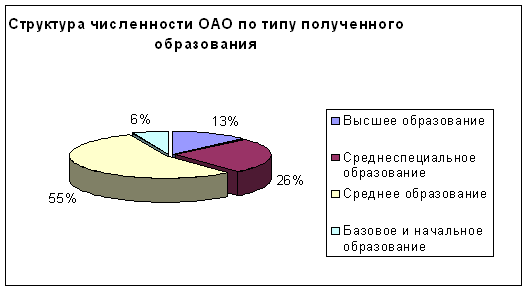

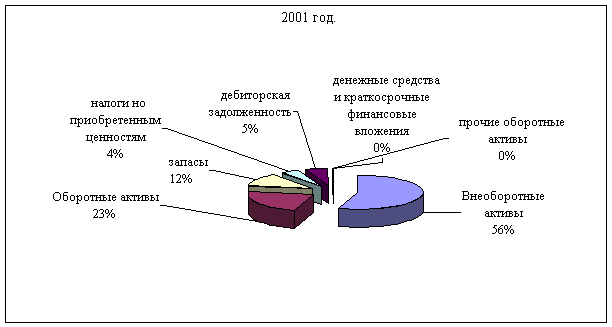

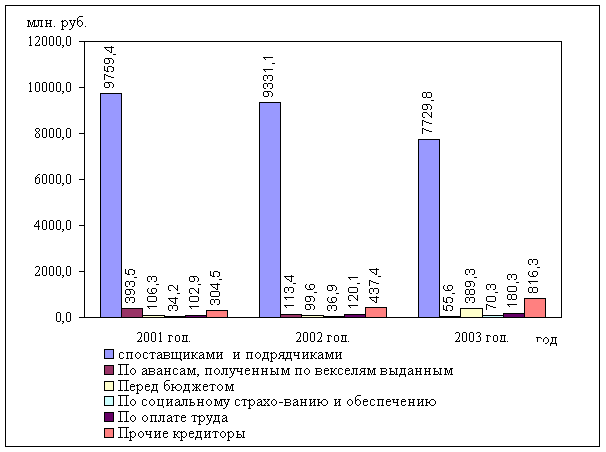

Анализ показателей финансовой деятельности ООО НПП «ТТ»

Мероприятия по улучшению финансовой деятельности ООО НПП «ТТ»

Сущность влияния внедрения факторинга на повышение оборота активов предприятия

Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Методы оценки эффективности инвестиционных проектов

Расчеты показателей финансового прогноза базового варианта мероприятий инвестиционного проекта ООО НПП «ТТ»

Навигация

Сущность влияния внедрения факторинга на повышение оборота активов предприятия

Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельности

101948

знаков

8

таблиц

20

изображений

3.2 Сущность влияния внедрения факторинга на повышение оборота активов предприятия

В настоящее время, аналогично исследуемому предприятию ООО НПП «ТТ», многие предприятия сталкиваются с такими проблемами как:

· недостаточная капиталовооруженность предприятий;

· растущие риски кредитования;

· высокая дебиторская задолженность;

· рост неплатежей;

Справиться с этими трудностями можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг [1].

Термин «факторинг» от английского – посредник, агент.

Факторинг – это приобретение права на взыскание долгов, на перепродажу товаров и услуг с последующим получением платежей по ним. При этом речь идет, как правило, о краткосрочных требованиях. Другими словами, факторинг является разновидностью посреднической деятельности, при которой фирма-посредник (факторинговая компания) за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег (право инкассировать дебиторскую задолженность). Одновременно с этим посредник кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски.

Под факторингом понимают договор финансирования под уступку денежного требования. Договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Обязательства финансового агента могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки. В качестве финансового агента факторинг могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование – не позднее чем в момент его возникновения.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков[6]:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего учета реализации;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска.

Финансовые институты, которые предоставляют факторинговые услуги называются фактор – фирмами. Они создаются крупнейшими банками (или сами банки выполняют функции фактор – фирм), что обеспечивает высокую надежность факторинговых сделок и минимальные издержки для клиентов. В операции факторинга обычно участвуют три лица: фактор (банк) – покупатель требования, первоначальный кредитор (клиент) и должник, получивший от клиента товары с отсрочкой платежа.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

В основе факторинга лежит переуступка неоплаченных долговых требований факторинговой компании, что является общим элементом для всех видов факторинга, описанных ниже. Факторинговые операции классифицируются как:

Внутренние, если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране, или международные;

Открытый факторинг – это форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании.

Закрытый, или конфиденциальный факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса.

С условием кредитовании поставщика в форме оплаты требований к определенной дате или предварительной оплаты. В первом случае клиент факторинговой компании отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней). Сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени.

В случае предварительной оплаты факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80–90% стоимости отгрузки, т.е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10–20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т.п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таким образом, поставщик автоматически получает больше средств при увеличении объема своих продаж.

Плата, взимаемая факторинговой компанией с клиента (поставщика). состоит из двух элементов.

Во-первых, платы за управление, т.е. комиссии за собственное факторинговое обслуживание – ведение учета, страхование от появления сомнительных долгов и т.д. Размер данной платы рассчитывается как процент от годового оборота поставщика, и его величина значительно варьируется в зависимости от масштабов и структуры производственной деятельности поставщика, оценки компанией объема работ, степени кредитного риска, кредитоспособности покупателей, а также от специфики и конъюнктуры рынка финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5–3,0%. При наличии регресса делается скидка на 0,2–0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1–1,0% годового оборота поставщика.

Во-вторых, платы за учетные операции, которая взимается факторинговой компанией с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период между досрочным получением и датой инкассирования требований. Ее ставка обычно на 2–4% превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска факторинговой компании.

В зависимости от различных требований поставщика и факторинговой компании разработан ряд вариантов внутренних факторинговых соглашений.

Соглашение о полном обслуживании (открытом факторинге без права регресса) заключается обычно при постоянных и достаточно длительных контактах между поставщиком и факторинговой компанией. Полное обслуживание включает в себя: полную защиту от появления сомнительных долгов и обеспечение гарантированного притока денежных средств; управление кредитом; учет реализации; кредитование в форме предварительной оплаты (по желанию поставщика) или оплату суммы переуступленных долговых требований (за минусом издержек) к определенной дате.

За редким исключением полное обслуживание производится при условии, что поставщик переуступает факторинговой компании долги всех своих клиентов. С точки зрения компании это устранит возможность ее дискриминации, поскольку в противном случае поставщик может переуступить ей только те долговые требования, которые трудно инкассировать или по которым максимален кредитный риск. Такая система выгодна и для поставщика – ему не придется вести учет и осуществлять операции по отдельным, непереуступленным долговым требованиям. Таким образом, данное условие оптимально для обеих сторон.

Соглашение о полном обслуживании с правом регресса уличается от такового без права регресса тем, что факторинговая компания не страхует кредитный риск, который продолжает нести доставщик. Это означает, что компания имеет право вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в течение определенного срока (обычно в течение 90 дней с установленной даты платежа).

Факторинг выгоден и поставщику, и покупателю, и фактору. С его помощью поставщик может следующее:

· увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию;

· получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

Покупатель может:

· получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

· избежать риска получения некачественного товара;

· увеличить объем закупок;

· улучшить конкурентоспособность, ускорить оборачиваемость средств.

Таким образом можно выделить главные экономические достоинства факторинга:

· увеличение ликвидности, рентабельности и прибыли;

· превращение дебиторской задолженности в наличные деньги;

· возможность получать скидку при немедленной оплате всех счетов поставщиков;

· независимость и свобода от соблюдения сроков платежей со стороны дебиторов;

· возможность расширения объемов оборота;

· повышение доходности;

· экономия собственного капитала;

Похожие работы

... внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат» ГЛАВА3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ» 3.1 Мероприятие по внедрению более дешевого и менее энергетически ...

... того чтобы получить оптимальное решение нужно перейти на лист «Расчет» через основное меню, нажав кнопку «Расчеты». На листе «Расчет» представлена математическая модель оптимизации распределения трудовых ресурсов (рис 3.3) описанная в разделе 3.2. Данная модель использует надстройку «Поиск решений» MS Excel Рис 3.3. Для запуска надстройки «Поиск решений» MS Excel, необходимо в главном меню ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев