Организация финансов предприятия

Источники информации для анализа и управления финансами коммерческого предприятия

Анализ показателей финансовой деятельности ООО НПП «ТТ»

Мероприятия по улучшению финансовой деятельности ООО НПП «ТТ»

Сущность влияния внедрения факторинга на повышение оборота активов предприятия

Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Методы оценки эффективности инвестиционных проектов

Расчеты показателей финансового прогноза базового варианта мероприятий инвестиционного проекта ООО НПП «ТТ»

Навигация

Анализ показателей финансовой деятельности ООО НПП «ТТ»

Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельности

101948

знаков

8

таблиц

20

изображений

2.3 Анализ показателей финансовой деятельности ООО НПП «ТТ»

В табл. 2.1 приведенные алгоритмы расчетов показателей рентабельности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.1. Алгоритмы расчета показателей рентабельности

| № п/п | Показатель | Усл. обозн. | Формула для расчета | Источника информации из форм финотчетности |

| ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ | ||||

| 1 | Рентабельность активов МП по валовому доходу от реализации после уплаты налогов, % | Rзв | Выручка после налогобложения / Валюта активов | Форма 2 (035) / Форма1 (280) |

| 2 | Рентабельность активов по чистому доходу от деятельности МП, % | Rа | Чистый Доход / Валюта активов | Форма 2 (220) / Форма1 (280) |

| 3 | Рентабельность собственного капитала по чистому доходу МП, % | Rвк | Чистый Доход / Собственный капитал | Форма 2 (220) / Форма1 (380) |

| 4 | Рентабельность производственных фондов по чистому доходу МП, % | Rвф | Чистый Доход / Производственные фонды | Форма 2 (220) /Фор-ма1 (030+100+120) |

| 6 | Рентабельность реализованной продукции по чистому доходу МП | Rqоп | Чистый доход / Валовую выручку | Форма 2 (100) / Форма 2 (035) |

| 10 | Период окупаемости активов, лет | Тк | Активы / Чистый доход МП | Форма 1 (280) / Форма 2 (220) |

| 11 | Период окупаемости собственного капитала, лет | Твк | Собственный капитал / Чистый доход МП | Форма 1 (380) / Форма 2 (220) |

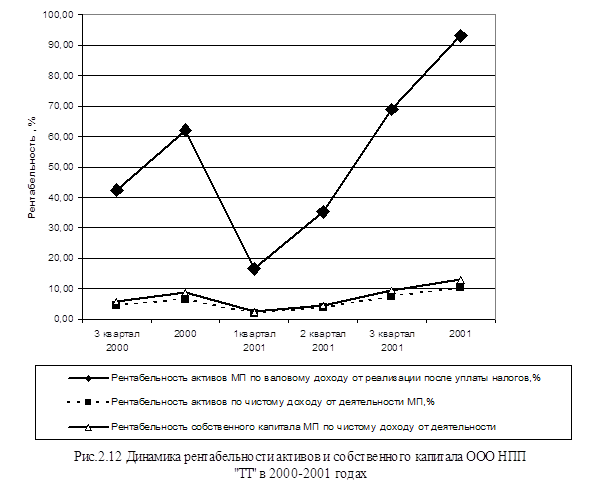

Как видно из результатов расчетов рентабельности и деловой активности (табл. Б.2, Б.3 Приложения Б) и графиков рис. 2.12–2.13:

- рентабельность собственного капитала при неиспользовании предприятием финансовых рычагов заемного капитала составляет 10–12%, что соответствует сроку окупаемости капитала приблизительно 10 лет;

- рентабельность использования активов составляет всего 6–7%, что недостаточно для интенсивного развития предприятия.

В табл. 2.2 приведены алгоритмы расчетов показателей деловой активности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.2. Алгоритмы расчета показателей деловой активности

| № п/п | Показатель | Условное обозначение | Формула для расчета | Источник информации из форм финотчетности |

| ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ | ||||

| 1 | Коэффициент трансформации | Кт | Чистая выручка от реализации / Валюта активов | Форма 2 (035) /Форма 1 (280) |

| 2 | Фондоотдача | Фоф | Чистая выручка от реализации / ОФ | Форма 2 (035) /Форма 1 (030) |

| 3 | Коэффициент оборотности оборотных средств (обороты) | Ко | Чистая выручка от реализации / Оборотные средства | Форма 2 (035) /Форма 1 (260+270) |

| 4 | Период одного оборота оборотных средств (дней) | Чо | 365/ Ко | 365/ Ко |

| 5 | Коэффициент оборотности запасов (обороты) | Коз | Себестоимость реализации / Средние запасы | Форма 2 (040) /Форма1 (100+120+130+140 +150) |

| 6 | Период одного оборота запасов(дней) | Чз | 365/ Коз | 365/ Коз |

| 7 | Коэффициент оборотности дебиторской задолженности (обороты) | Кдз | Чистая выручка от реализации / Средняя дебиторская задолженность | Форма 2 (035) /Форма 1 (050+170+180+190+200+210) |

| 8 | Период погашения дебиторской задолженности (дней) | Чдз | 365/ Кдз | 365/ Кдз |

| 9 | Коэффициент оборотности готовой продукции | Кгп | Чистая выручка от реализации / Готовая продукция | Форма 2 (035) /Форма 1 (130) |

| 10 | Период погашения кредиторской задолженности (дней) | Чкз | Средняя кредиторская задолженность *360/ Себестоимость реализации | Форма 1 (500+520+530 +550+580) /Форма 2 (040) |

| 11 | Период финансового цикла (дней) – период оборота средств | Чфц | Чфц= Чоц – Чкз | Чфц= Чоц – Чкз |

| 12 | Коэффициент оборотности собственного капитала (оборотность) | Квк | Чистая выручка от реализации / Собственный капитал | Форма 2 (035) /Форма1 (380+430+630) |

В табл. 2.3 приведены алгоритмы расчетов показателей имущественного состояния предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.3. Алгоритмы расчета показателей имущественного состояния

| № п/п | Показатель | Условное обозначение | Формула для расчета | Источника информации из форм финотчетности |

| ПОКАЗАТЕЛИ ИМУЩЕСТВЕННОГО СОСТОЯНИЯ | ||||

| 1. | Часть оборотных производственных фондов в оборотном средстве | Ч овф | Оборотные производственные фонды/ Оборотные активы | Форма 1 (100+120+270) /Форма 1 (260+270) |

| 2 | Часть основных средств в активах | Ч оз | Остаточная стоимость основных средств / Валюта активов | Форма 1 (030) / Форма 1 (280) |

| 3 | Коэффициент износа основных средств | К зн | Снос основных средств/ Первоначальная стоимость основных средств | Форма 1 (032) / Форма 1 (031) |

| 4 | Часть долгосрочных финансовых инвестиций в активах | Ч дф | Долгосрочные финансовые инвестиции / валюта активов | Форма 1 (040+045) /Форма 1 (280) |

| 5 | Часть оборотных производственных активов | Ч ова | Оборотные производственные фонды/ Валюта активов | Форма 1 (100+120+270) /Форма 1 (280) |

| 6 | Коэффициент мобильности активов | К моб | Мобильные активы / Немобильные активы | Форма 1 (260+270) /Форма 1 (080) |

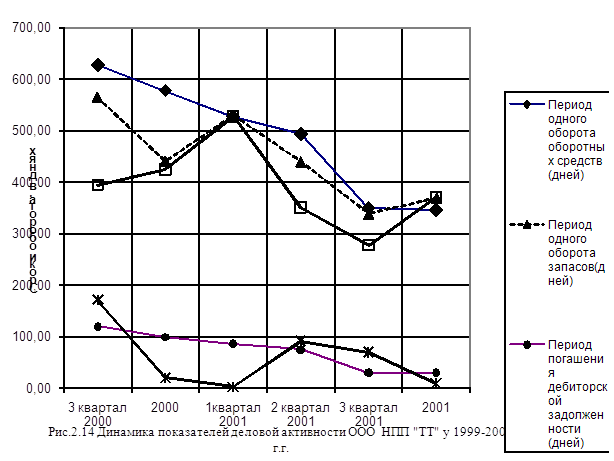

Динамика показателей деловой активности (Рис. 2.14) по оборотам запасов и оборотных средства показывает, что продукция ООО НПП «ТТ» начинает постепенно завоевывать рынок покупателей, однако существуют большие проблемы с постоянным графиком реализации продукции.

Платежеспособность предприятия – это способность предприятия уверенно оплачивать все свои долговые обязательства в соответствии с установленными сроками или соответственно договорным условиям [21]. Платежеспособность предприятия определяется системой показателей ликвидности оборотных активов баланса. Знаменатель во всех приведенных показателей один и тот же – текущие пассивы, которые являются срочными неотложными обязательствами.

Показатели ликвидности характеризуют способность фирмы выполнять свои текущие (краткосрочные) обязательства за счет текущих активов.

Коэффициент общей ликвидности (Кл.заг.) (коэффициент покрытия) – это отношение текущих активов (Апот) к текущим обязательствам (Зпот):

![]() , (2.1)

, (2.1)

где: ![]() – текущие активы баланса (Форма 1 строка 260);

– текущие активы баланса (Форма 1 строка 260);

![]() – текущие обязательства баланса (Форма 1 строка 620);

– текущие обязательства баланса (Форма 1 строка 620);

Этот результат соотносится с единицей и показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств.

При Кл.заг.<2 считается, что платежеспособность предприятия невысокая существует определенный финансовый риск. Соотношение 2:1 считается нормальным, но для некоторых сфер бизнеса оно может колебаться от 1,2 до 2,5 [24].

Коэффициент срочной ликвидности (Кл.терм.) – это отношения активов высокой ликвидности (Алікв) к текущим обязательствам:

![]() , (2.2)

, (2.2)

где: Алікв - активы высокой ликвидности = текущие активы – запасы

(Форма 1 строки (260–100–110–120–130–140–150));

Коэффициент абсолютной ликвидности (Кл. абс.) характеризуется отношением денежных средств и краткосрочных ценных бумаг (Г, Цп) к текущим обязательствам:

![]() , (2.3)

, (2.3)

где: Г, Цп – денежные средства и краткосрочные ценные бумаги (Форма 1 сроки (230+240));

Значение этого коэффициента является достаточным, если он превышает 0,2–0,25 [24].

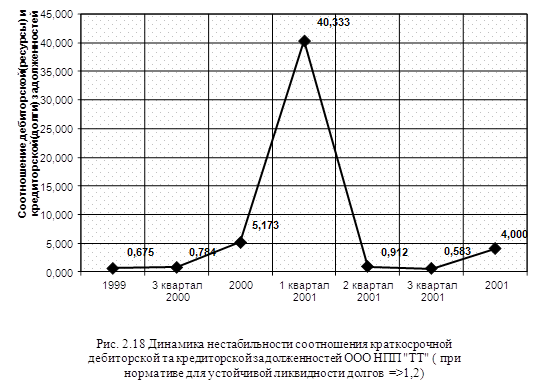

Соотношение краткосрочной дебиторской и кредиторской задолженностей – показывает насколько срочные поступления от должников к предприятию отвечают срочным требованиям кредиторов к предприятию:

![]() , (2.4)

, (2.4)

где: Здеб – краткосрочная дебиторская задолженность (Форма 1 строки (160+170+180+190+200+210));

Зкред – краткосрочная кредиторская задолженность (Форма 1 строки (520+530+540));

Значение этого коэффициенту является благоприятными, если он превышает 1,25 [24].

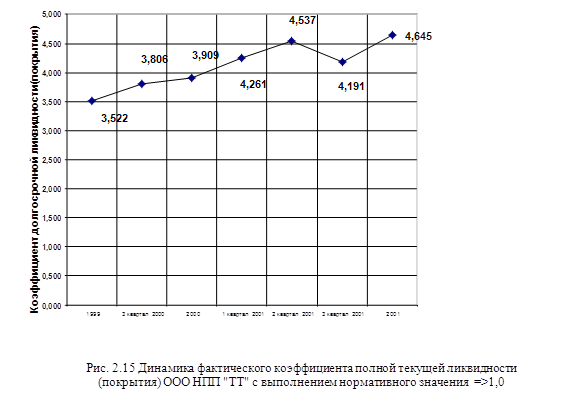

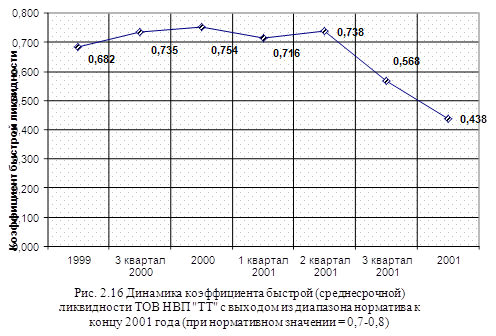

Как видно из данных таблиц расчетов коэффициентов ликвидности (табл. Б.5 Приложения Б) и графиков черт. 2.15 – 2.18 (динамика ликвидности за 2000–2001 года), в ООО НПП «ТТ»:

- текущая срочная ликвидность (покрытие заимствованного средства) перекрывает норматив (>1,0) в 3,5–4,5 раза по причине неприменения финансовых рычагов долгосрочных и краткосрочных кредитов, но абсолютная ликвидность не отвечает норме (0,2–0,3), а фактически в десять раз ниже, то есть у предприятия практически нет оперативных денежных средств. Причина по анализу финансовой стойкости – несоответствие запасов и средств их покрытия (проблемы с реализацией готовой продукции.

Одной из важнейших характеристик финансового состояния предприятия является финансовая стойкость. Финансовая стойкость характеризует степень финансовой независимости предприятия относительно владения своим имуществом и его использованием.

В табл. 2.4 приведены алгоритмы расчетов показателей финансовой стойкости предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.4. Алгоритмы расчета показателей финансовой стойкости

| Показатель | Уcл. обозн. | Формула для расчета | Источника информации из форм финотчетности | |||

| ПОКАЗАТЕЛИ ФИНАНСОВОЙ СТОЙКОСТИ |

| |||||

| 1 | Коэффициент обеспечения оборотных активов собственным средством | Кзвк | Собственные оборотные средства / оборотные средства | Форма 1 (380+430–080) /Форма 1 (260+270) | ||

| 2 | Маневренность рабочего капитала | Мрк | Запасы / Рабочий капитал | Форма 1 (100+120 +130+140+150) /Форма 1 (260+270–620–630) | ||

| 3 | Маневренность собственного оборотного средства | Мвок | Денежные Средства / Собственные оборотные средства | Форма 1 (230+240) /Форма 1 (380+430–080) | ||

| 4 | Коэффициент обеспечения собственными оборотными средствами запасов | Кзап | Собственные оборотные средства / Запасы | Форма 1 (380+430–080) /Форма 1 (100+120 +130+140+150) | ||

| 5 | Коэффициент покрытия запасов | Кпз | «Нормальные» источники покрытия запасов / Запасы | Форма 1 (380+430 +480–080+500+520+530+540) /Форма 1 (100+120 +130+140+150) | ||

| 6 | Коэффициент финансовой независимости (автономии) | Кавт | Собственный капитал / Валюта Пассивов баланса | Форма 1 (380+430+630) /Форма 1 (640) | ||

| 7 | Коэффициент маневренности собственного капитала | Км | Собственные оборотные средства / Собственный капитал | Форма 1 (380+430+630–080) /Форма 1 (380+430+630) | ||

| 8 | Коэффициент концентрации заемного капитала | Кпк | Заемный капитал /Валюта пассивов | Форма 1 (480+620) /Форма 1 (640) | ||

| 9 | Коэффициент финансовой стабильности (коэффициент финансирование) | Кфс | Собственные средства / заемные средства | Форма 1 (380+430+630) /Форма 1 (480+620) | ||

| 10 | Коэффициент финансовой стойкости | Кфст | Собственный капитал + долгосрочные обязательства / Валюта пассивов | Форма 1 (380+430+480+630) /Форма 1 (640) | ||

Для оперативного расчета абсолютных показателей финансовой стойкости (коэффициента покрытия запасов оборотными средствами) стоимость запасов (З) сравнивается с последовательным перечнем таких источников финансирования [5]:

- собственные оборотные средства (НВОК);

- собственные оборотные средства и долгосрочные кредиты (НВОК + Дп);

- собственные оборотные средства, долго- и краткосрочные кредиты и займы (НВОК + Дп +КФЗ).

Соответственно обеспеченности запасов упомянутым вариантами финансирования возможны четыре типа финансовой стойкости [5].

1. Абсолютная стойкость – для обеспечения запасов (З) достаточно собственных оборотных средств, платежеспособность предприятия гарантирована: З < НВОК

2. Нормальная стойкость – для обеспечения запасов кроме собственных оборотных средств привлекаются долгосрочные кредиты и займы; платежеспособность гарантирована: З < НВОК+Дп

3. Нестойкое финансовое состояние – для обеспечения запасов, кроме собственныых оборотных средств и долгосрочных кредитов и займов, привлекаются краткосрочные кредиты и займы, платежеспособность низкая, но есть возможность ее восстановить: З < НВОК + Дп + КФЗ

4. Кризисное финансовое состояние – для обеспечения запасов не хватает «нормальных» источников финансирования, предприятию угрожает банкротство: З > НВОК + Дп + ДФЗ

Обеспеченность запасов источниками финансирования является сущностью финансовой стойкости, ее внешним проявлением, а следствием является платежеспособность (ликвидность).

Расчет общих абсолютных показателей финансовой стойкости приведен в табл. 2. 5,2.6.

Как видно из данных табл. 2. 5,2.6 – характер абсолютной финансовой стойкости в ООО НПП «ТТ» – классически кризисный, то есть запасы на протяжении 2000–2001 года не соответствуют оборотным средствам в среднем на 10% от стоимости запасов. Учитывая чрезвычайно большой период одного оборота запасов и оборотных средств (рис. 2.14) – около 365 дней, у анализируемого предприятия ООО НПП «ТТ» – явный кризис с реализацией выпущенной продукции, то есть необходимо применение схем активизации процессов реализации произведенной продукции и снижение таким образом активов, расположенных в запасах (товары), с переводом их в денежные средства.

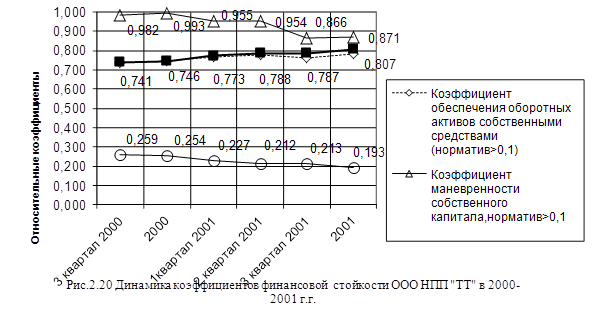

В то же время, как видно по результатам расчетов относительных показателей финансовой стойкости (Рис. 2.20 + табл. Б.4 Приложения Б), положение ООО НПП «ТТ» – достаточно стойкое, поскольку основными ресурсами капитала предприятия являются собственные средства Ю составляющие 72,3–80,7% валюты пассивов баланса (табл. А.3 Приложения А).

Невыполнение нормативного значения коэффициента общей ликвидности (табл. Б.4 Приложение Б) вызвано наличием запасов на сумму 266,3 тыс. грн. при собственном капитале – 264,9 тыс. грн., который частично вложен в основные средства на сумму –34,2 тыс. грн. Изложенное автоматически вызывает кризисное положение с расчетами с кредиторами на сумму 63,3 тыс. грн. при наличии источников средств для выплаты только в сумме 27,7 тыс. грн. (из них 25,5 тыс. грн. – дебиторская задолженность за товары). Выход из кризиса с реализацией продукции может быть при применении схемы факторинга с реализацией товарной продукции через факторинговую компанию или коммерческий банк с срочным получением 80–85% стоимости готовой продукции и дисконтированием 10–15% стоимости продукции в счет оплаты услуг фактор – компании или коммерческого банка.

Похожие работы

... внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат» ГЛАВА3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ» 3.1 Мероприятие по внедрению более дешевого и менее энергетически ...

... того чтобы получить оптимальное решение нужно перейти на лист «Расчет» через основное меню, нажав кнопку «Расчеты». На листе «Расчет» представлена математическая модель оптимизации распределения трудовых ресурсов (рис 3.3) описанная в разделе 3.2. Данная модель использует надстройку «Поиск решений» MS Excel Рис 3.3. Для запуска надстройки «Поиск решений» MS Excel, необходимо в главном меню ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев