Организация финансов предприятия

Источники информации для анализа и управления финансами коммерческого предприятия

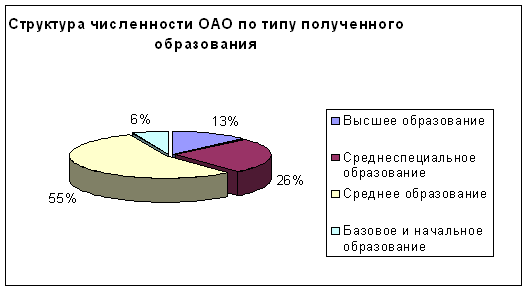

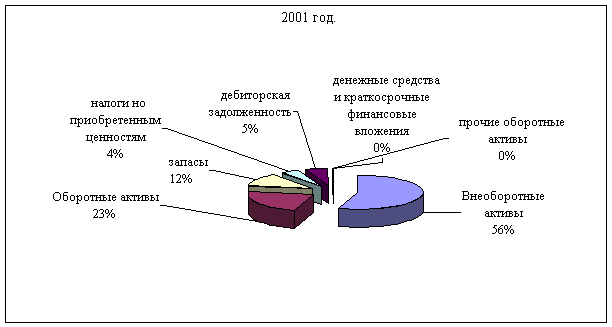

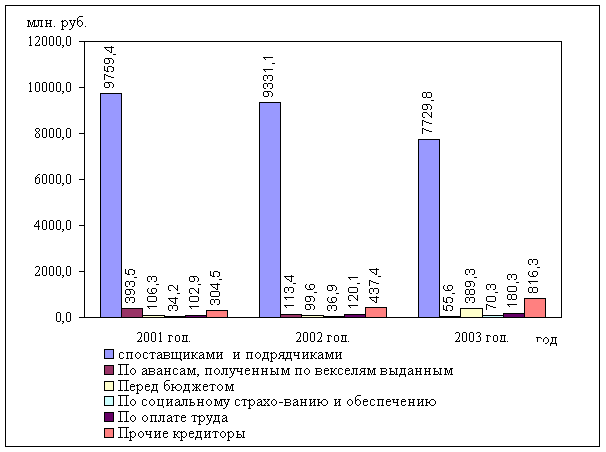

Анализ показателей финансовой деятельности ООО НПП «ТТ»

Мероприятия по улучшению финансовой деятельности ООО НПП «ТТ»

Сущность влияния внедрения факторинга на повышение оборота активов предприятия

Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Методы оценки эффективности инвестиционных проектов

Расчеты показателей финансового прогноза базового варианта мероприятий инвестиционного проекта ООО НПП «ТТ»

Навигация

Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельности

101948

знаков

8

таблиц

20

изображений

3.3 Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов

Одним из перспективных направлений для нашей страны в переходный период к рынку становится лизинг[23]. Лизинг – это предпринимательская деятельность, которая направлена на инвестирование собственных или привлеченных финансовых средств, и состоит в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, которое является собственностью лизингодателя или приобретается им в собственность по доверенности и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей.

Согласно действующему законодательству Украины под лизинговой (арендной) операцией понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование другим физическим или юридическим (арендаторам) под процент и на определенный срок.

Лизинговые операции можно рассматривать как специфическую форму финансирования в основные фонды предприятия специализированными фирмами – третьими лицами, которые закупают требуемые материальные (и не только материальные) ценности (оборудование, движимое и недвижимое имущество), привлекая финансовые ресурсы из внешних источников, и сдают их получателям в «в аренду», сохраняя за собой право собственности на эти ценности.

В законодательстве Украины даны определения оперативного, финансового и обратного лизинга, а также аренды земли и жилых помещений. Остается открытым вопрос сублизинга [11].

Согласно Закону Украины «О налогообложении прибыли предприятий» под оперативным лизингом (арендой) понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование другим физическим или юридическим лицам (арендаторам) под процент и на определенный срок. Право пользования имуществом передается арендатору на срок, не превышающий срока его полной амортизации, с обязательным возвратом таких основных фондов их собственнику после окончания срока действия лизингового соглашения.

Основные фонды, переданные в оперативный лизинг, остаются на балансе арендодателя.

Под финансовым лизингом понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая приобретение арендодателем по заказу арендатора основных фондов с дальнейшей их передачей в пользование арендатору на срок, не превышающий срока полной амортизации таких основных фондов, с обязательной дальнейшей передачей права собственности на такие основные фонды арендатору.

Финансовый лизинг является разновидностью финансового кредита. Расходы арендодателя на покупку объектов финансового лизинга не включаются в состав валовых издержек или в состав основных фондов такого арендодателя. Основные фонды, переданные в финансовый лизинг, включаются в состав основных фондов арендатора.

Под обратным лизингом понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая продажу основных фондов финансовой организации с одновременным обратным получением таких фондов таким физическим или юридическим лицом в оперативный или финансовый лизинг.

Четкое определение в договоре о лизинге правил, которые определяются законодательными и нормативными актами, очень важно, так как из-за несоблюдения таких правил оформления и реализации операции договор может не признаться как лизинговый, что может повлечь за собой нежелательные финансовые (или другие) последствия.

Признаками оперативного лизинга могут быть:

* лизингодатель не может компенсировать все затраты за счет платежей одного лизингополучателя;

* риск случайной гибели имущества лежит на лизингодателе;

* лизинговая сделка заключается на срок, который не может быть больше срока полной амортизации переданного в лизинг имущества (как правило, намного меньше срока полной амортизации арендуемого имущества);

* страхование и техническое обслуживание, как правило, осуществляется лизингодателем;

* после окончания срока аренды имущество должно быть возвращено лизингодателю. При этом право собственности на арендуемое имущество остается у лизингодателя в течение всего срока аренды.

Признаками финансового лизинга могут быть:

* обычно в сделке принимает участие третья сторона (поставщик или производитель объекта сделки);

* лизингодатель (арендодатель) предоставляет материальные ценности по заказу арендатора с последующей передачей этих ценностей последнему в пользование;

* риск случайной гибели имущества или его повреждения, все виды гражданской ответственности, которые могут возникнуть в связи с использованием арендуемых ценностей, несет арендатор;

* лизинговая сделка заключается на срок не менее срока полной амортизации переданного имущества;

* страхование и техническое обслуживание имущества осуществляется за счет арендатора;

* после окончания срока аренды право собственности на имущество должно быть передано арендатору.

Во время реализации лизинговой сделки возникают определенные обязательства субъектов лизинговой операции. Обязательство представляет собой правоотношение, в силу которого одного лицо (должник) обязано совершить в пользу другого (кредитора) определенные действия (передать имущество, выполнить работу, перечислить денежные средства и др.) либо воздержаться от определенных действий, а кредитор вправе требовать от должника исполнения его обязанности (ст. 151 Гражданского кодекса Украины).

Каждая лизинговая операция является уникальной. Ее условия должны анализироваться для каждого конкретного случая. Исходя из того, что лизинг является целесообразным, когда он одинаково выгоден как лизингодателю, так и арендатору, то не может быть стандартной схемы лизинговой операции.

Для производителя можно выделить следующую группу преимуществ:

1. Реальная возможность обновления производства без одновременных значительных капитальных вложений.

2. Возможность отнесения соответствующих затрат на себестоимость продукции в течение действия лизингового контракта (а это достаточно большой отрезок времени).

3. Сохранение ликвидности своего баланса.

Для проведения преддоговорных процедур лизингодатель должен получить от заинтересованного лица (от возможного арендатора) следующие основные документы:

1. Проект договора поставки оборудования или проект договора купли-продажи капитальных сооружений, где были бы приведены технико-экономические характеристики имущества, гарантии, условия поставки.

2. Проект договора залога или страхования заемщиком (арендатором) имущества на весь срок действия лизингового соглашения в пользу лизингодателя от всех возможных рисков, связанных с использованием имущества.

3. Экспертное заключение относительно качества и технико-экономических характеристик основных средств, которые являются объектами лизинга.

4. Проект расчета стоимости лизинговой операции с учетом срока службы основных фондов, периода их амортизации и инфляционных процессов.

Любое лизинговое соглашение должно четко определить следующие основные моменты:

1. Статус лизингодателя как собственника имущества.

2. Обязанности арендатора осуществлять контроль за ходом поставки имущества, соответствием его технико-экономическим характеристикам, комплектностью и качеством получаемого имущества.

3. Полная ответственность арендатора за выбор поставщика, техническое состояние и качество имущества.

4. Обязательство лизингодателя (арендодателя) уплатить стоимость определенного арендатором имущества.

5. Обязательства арендатора в течение срока действия соглашения использовать имущество по назначению и в соответствии с техническими инструкциями, осуществлять за свой счет ремонт и обслуживание имущества.

6. Момент уплаты арендатором первого лизингового платежа (как правило, авансом после подписания протокола о приемке имущества).

7. Сумма лизингового платежа не должна быть фиксированной. Она состоит из суммы амортизации, лизинговой маржи и премии за риск. Лизингодатель (арендодатель) должен иметь право корректировать размер лизингового платежа в соответствии с текущим уровнем инфляции, изменением уровня процентных ставок по кредитам, индексацией стоимости основных фондов.

8. Право лизингодателя (арендодателя) досрочно, в одностороннем порядке, расторгнуть соглашение в случае несвоевременной уплаты лизинговых платежей, использования имущества арендатором не по назначению, ненадлежащего содержания имущества, невыполнения согласованного с арендодателем графика профилактических ремонтов, нарушения других обязательств арендатора, определенных соглашением.

9. Обязательства арендатора в случае получения от арендодателя аргументированного уведомления о расторжении соглашения вернуть арендодателю в надлежащем состоянии имущество и уплатить сумму лизинговых платежей до конца срока соглашения.

10. Определение одного из возможных вариантов завершения лизинговой сделки:

– выкуп имущества арендатором по рыночной стоимости с учетом износа;

– возврат арендодателю использованного имущества (оперативный лизинг);

– заключение нового лизингового соглашения на меньший срок и по льготной ставке.

Камнем преткновения в лизинге является то, что вероятная лизинговая сделка (аренда) должна оцениваться и арендатором, и арендодателем (или финансовым посредником, который финансирует эту операцию). Арендатор должен определить, будет ли лизинг обеспечивать обусловленный уровень оборота и будет ли аренда актива меньшей по стоимости, чем его покупка (если у фирмы есть такая возможность). Например, если фирма решает приобрести оборудование или расширить производственную базу и купить оборудование, решение должно строиться на регулярных операциях формирования бюджета капитала, поэтому в анализе лизинга фирма должна ответить на вопрос: финансировать механизм деятельности фирмы через лизинг или займ. И если финансирование активов через лизинг выгоднее распространения облигаций или получения кредита, то учитывая желаемую структуру капитала и бюджетирования капитала фирмы, можно реализовывать контракт по лизингу. Следовательно, если фирма решила приобрести актив, то ей необходимо решить, каким образом его финансировать, поскольку успешный бизнес не должен иметь излишка свободных средств. Поэтому новые активы должны финансироваться соответствующим образом. Средства можно получить через кредитование, нераспределенную прибыль или через эмиссию акций или облигаций. Альтернативой является лизинг, который влияет на структуру капитала фирмы также, как и долг, посредством того, что фирме нужно произвести серии особых уплат, и неверное решение этих вопросов может привести к банкротству.

Также необходимо отметить, что сам лизингодатель будет иметь право собственности в течение срока соглашения на актив, который будет оценен в конце аренды по остаточной стоимости активов, которая обычно колеблется в районе 10% от всей стоимости активов. А учитывая то, что в Украине сложилась тенденция к понижению процентных ставок со стороны лизинговых компаний, лизинг в дальнейшем все больше будет влиять на принятие решение о подписании контракта о лизинге оборудования (имущества). Особенно для небольших и среднего размера фирм вопрос лизинга является актуальным, так как посредством лизинга привлечение больших финансовых средств будет более безопасно, чем облигации или акции. Тем более, что Закон Украины «О налоге на добавленную стоимость» (пп. 3.2.2 п. 3.2 ст. 3) предусматривает выведение из-под налогообложения операции лизинга для компаний резидентов.

Таким образом, лизинг сегодня – самая актуальная и надежная форма кредитования для украинских условий ведения бизнеса.

Похожие работы

... внимание на выше сказанное, целесообразнее внедрять технические мероприятия на предприятии, что в свою очередь будет благотворно влиять на финансовые результаты РУП «Гомельский ОТКЗ жировой - комбинат» ГЛАВА3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ НА РУП «ГОМЕЛЬСКИЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ЖИРОВОЙ КОМБИНАТ» 3.1 Мероприятие по внедрению более дешевого и менее энергетически ...

... того чтобы получить оптимальное решение нужно перейти на лист «Расчет» через основное меню, нажав кнопку «Расчеты». На листе «Расчет» представлена математическая модель оптимизации распределения трудовых ресурсов (рис 3.3) описанная в разделе 3.2. Данная модель использует надстройку «Поиск решений» MS Excel Рис 3.3. Для запуска надстройки «Поиск решений» MS Excel, необходимо в главном меню ...

... телеги, микропроцессорные системы и т.д. В данном дипломном проекте поставлена задача оптимизировать сборку телеги, а также выявить экономический эффект за счет инноваций технологии и экономии ресурсов. Рассмотрим основные составляющие телеги: - Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75; - Заглушка ТМ.201.01.09 – ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев