Анализ собственных средств банка

Активы, не приносящие доход

Анализ соблюдения экономических нормативов ООО КБ «Эл банк» за I полугодие 2009 года

Анализ ликвидности ООО Кб «Эл банк» на основе показателей активов и пассивов по срокам востребования и погашения за 1-ое полугодие 2009 года

Анализ состояния ликвидности в иностранной валюте

Навигация

Активы, не приносящие доход

Анализ финансовых результатов коммерческого банка

142777

знаков

35

таблиц

18

изображений

1. Активы, не приносящие доход

|

№ п/п |

Название статьи, балансовый счет | 01.01.2008 | 01.04.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | ||||||

| 1 | Денежные средства, всего(А 202) | 31668 | 25367 | 23459 | 28061 | 35776 | ||||||

| в т.ч. | *Касса банка (А 20202) | 17677 | 19683 | 15686 | 20900 | 21617 | ||||||

|

| *Денежные средства в банкомате (А20208) | 13991 | 5684 | 7773 | 7161 | 14159 | ||||||

|

| доля в неработающих активах, % | 26.3 | 24.8 | 18.5 | 16.3 | 16.9 | ||||||

| 2 | Корреспондентские счета, всего: | 49140 | 14970 | 11598 | 31375 | 29685 | ||||||

|

| доля в неработающих активах, % | 40.9 | 14.6 | 9.2 | 18.2 | 14.0 | ||||||

| в т.ч. | *Корсчет в ЦБ РФ (А 30102) | 48812 | 13912 | 5072 | 29621 | 18466 | ||||||

|

| *Счета в банках-корреспондентах (А 30110) | 328 | 1058 | 6526 | 1754 | 11219 | ||||||

| 3 | Резервы в ЦБР (А 30202, А 30204) | 5805 | 4889 | 4570 | 2673 | 300 | ||||||

|

| доля в неработающих активах, % | 4.8 | 4.8 | 3.6 | 1.5 | 0.1 | ||||||

| 4 | Капитализированные активы, всего: | 27574 | 33975 | 34501 | 35461 | 36167 | ||||||

|

| доля в неработающих активах, % | 22.9 | 33.2 | 27.3 | 20.6 | 17.1 | ||||||

| в т.ч. | *Основные средства (А 604, 605) | 26200 | 33060 | 33449 | 34474 | 35129 | ||||||

|

| *Капитальные вложения (А 607) | 404 | 0 | 0 | 0 | 0 | ||||||

| Справ.: | Источники финансирования кап. вложений (П 919) | 2 | 0 | 0 | 0 | 3 | ||||||

|

| *Нематериальные активы (А 609) | 4 | 4 | 4 | 4 | 4 | ||||||

|

| *Хозяйственные материалы (А 610) | 966 | 911 | 1048 | 983 | 1034 | ||||||

| 6 | Расчеты с дебиторами, всего: | 300 | 782 | 318 | 2778 | 1273 | ||||||

|

| доля в неработающих активах, % | 0.2 | 0.8 | 0.3 | 1.6 | 0.6 | ||||||

| в т.ч. | *по ценным бумагам (А 306) | 44 | 44 | 44 | 44 | 44 | ||||||

|

| *по налогам (часть А 603) | 4 | 384 | 12 | 0 | 804 | ||||||

|

| *с работниками банка (часть А 603) | 0 | 15 | 3 | 80 | 0 | ||||||

|

| *с поставщиками и подрядчиками (часть А 603) | 158 | 324 | 259 | 2654 | 425 | ||||||

|

| *с прочими (ост.часть А 603), | 94 | 15 | 0 | 0 | 0 | ||||||

| 7 | Прочие активы, всего: | 5797 | 22388 | 52021 | 72194 | 108570 | ||||||

|

| доля в неработающих активах, % | 4.8 | 21.9 | 41.1 | 41.8 | 51.3 | ||||||

|

| *Требования по прочим операциям (А 47423) | 0 | 1594 | 4846 | 2293 | 96 | ||||||

|

| *Прочие расчеты(часть А 474, ост.часть А 302), | 942 | 763 | 555 | 797 | 1747 | ||||||

|

| *Расходы буд. периодов ( А 612, А 614, 52502,47502,32802) | 1802 | 1953 | 2409 | 2700 | 6039 | ||||||

|

| *Расходы банка отч.периода (А 706) | 0 | 17811 | 43517 | 65543 | 99719 | ||||||

|

| *Отрицательная переоценка в иностранной валюте (А 70608) | 0 | 37 | 102 | 233 | 326 | ||||||

|

| *Использование прибыли отч. года (А 70501) | 3053 | 230 | 592 | 628 | 643 | ||||||

|

| ИТОГО: | 120284 | 102371 | 126467 | 172542 | 211771 | ||||||

| Итого активы, не приносящие доход |

| |||||||||||

| в %% к валюте баланса | 32.8 | 29.2 | 31.2 | 38.6 | 47.1 |

| ||||||

| ||||||||||||

Таблица 16

II. Работающие активы

| № п/п |

Название статьи, балансовый счет | 01.01. 2008 | 01.04. 2008 | 01.07. 2008 | 01.10. 2008 | 01.01. 2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| 1 | Ссудная и приравненная к ней задолженность | 243500 | 245412 | 274610 | 270232 | 233042 | |||

|

| доля в работающих активах, % | 98.9 | 98.7 | 98.6 | 98.4 | 98.1 | |||

| 1.1. | Кредитные вложения, всего: | 224374 | 208190 | 237149 | 235003 | 196150 | |||

|

| доля в работающих активах, % | 91.2 | 83.7 | 85.2 | 85.6 | 82.5 | |||

| 1.1.1. | Срочные кредиты, всего: | 217803 | 200361 | 227321 | 225464 | 186090 | |||

| в т.ч. | *юридическим лицам (А 441-453) | 12675 | 30813 | 37106 | 36025 | 35309 | |||

|

| *физич.лицам, вкл. предпринимателей(А 454, 455) | 205128 | 169548 | 190215 | 189439 | 150781 | |||

| 1.1.2. | Просроченные кредиты, всего: | 6571 | 7829 | 9828 | 9539 | 10060 | |||

|

| уд.вес в кредитных вложениях, % | 2.9 | 3.8 | 4.1 | 4.1 | 5.1 | |||

|

| *юридических лиц (А 45801-45813) | 2913 | 1619 | 1619 | 1619 | 1619 | |||

|

| *физич.лиц, вкл. предпринимателей(А 45814, 45815) | 3658 | 6210 | 8209 | 7920 | 8441 | |||

| 1.2. | Векселя, всего | 12755 | 31156 | 30324 | 29527 | 31490 | |||

|

| доля в работающих активах, % | 5.2 | 12.5 | 10.9 | 10.8 | 13.3 | |||

| 1.2.1. | Учтенные векселя, всего | 11900 | 31156 | 30324 | 29527 | 31490 | |||

|

| *банков (А 514) | 0 | 850 | 0 | 0 | 0 | |||

|

| *прочие (А 515) | 11900 | 30306 | 30324 | 29527 | 31490 | |||

| 1.2.2. | Просроченные векселя, всего: | 855 | 0 | 0 | 0 | 0 | |||

|

| уд.вес в векселях, % | 6.7 | 0.0 | 0.0 | 0.0 | 0.0 | |||

|

| *банков (А 514) | 0 | 0 | 0 | 0 | 0 | |||

|

| *прочие (А 515) | 855 | 0 | 0 | 0 | 0 | |||

| 1.3. | Требования кредитной организации по преобретенным по сделкам правам (требованиям), уступкам требования(А 478) | 6371 | 6066 | 7137 | 5702 | 5402 | |||

| 2 | Проценты по ссудам, всего | 1651 | 2320 | 2918 | 3337 | 3614 | |||

|

| доля в работающих активах, % | 0.7 | 0.9 | 1.0 | 1.2 | 1.5 | |||

| в т.ч. | *непросроч. по всем ссудам (А 47427) | 1133 | 1212 | 1223 | 1297 | 1201 | |||

|

| *просроч. по всем ссудам выданным до 1998 г. и по всем ссудам 1 гр. риска (А 459) | 518 | 1108 | 1695 | 2040 | 2413 | |||

| 3 | Ценные бумаги, всего | 962 | 962 | 962 | 962 | 962 | |||

|

| доля в работающих активах, % | 0.39 | 0.39 | 0.35 | 0.35 | 0.40 | |||

| в т.ч. | *Вложения в госуд.долговые обязательства (А 501) | 0 | 0 | 0 | 0 | 0 | |||

|

| вложения в акции ( 506, 508) | 0 | 0 | 0 | 0 | 0 | |||

|

| *Вложения в др.долговые обязательства (А 502-504) | 962 | 962 | 962 | 962 | 962 | |||

|

| ИТОГО: | 246113 | 248694 | 278490 | 274531 | 237618 | |||

| Итого активы, приносящие доход | |||||||||

| в %% к валюте баланса | 67.2 | 70.8 | 68.8 | 61.4 | 52.9 | ||||

| Валюта баланса | 366397 | 351065 | 404957 | 447073 | 449389 | ||||

| |||||||||

Положительной тенденцией в структуре собственных средств банка можно отметить дополнительный взнос в уставный капитал учредителями банка в сумме 50000 тыс.руб. Взнос в уставный капитала банка произошел после принятия решения о государственной регистрации соответствующих изменений и дополнений в учредительные документы 29 августа 2008 года. Таким образом, по состоянию на 1 января 2009 года уставный капитала банка составлял 82000 тыс.руб. (увеличился на 50000 тыс.руб.). размер фондов банка возрос с 6119 тыс.руб. до 8243 тыс.руб., то есть на 2124 тыс.руб., или на 34,7%. Однако прибыль банка за отчетный период сократилась на 3239 тыс.руб. (с 3971 тыс.руб. до 679 тыс.руб.). Тенденция стремительного снижения прибыли отчетного периода (по сравнению с 1 января 2008 года составляют 82,9%), связана с созданием резервов на возможные потери по сомнительным ссудам, рост которых отрицательно влияет на размер прибыли банка (см.таблицы 18-21).

Размер привлеченных средств банка сократился с 305083 тыс.руб. до 216367 тыс.руб., то есть на 88716 тыс.руб., или на 29,1%. В структуре привлеченных средств, значительно сократились средства с расчетных счетов клиентов – с 102138 тыс.руб. до 62040 тыс.руб. (снизились на 40098 тыс.руб., темп снижения составляет 39,3%).

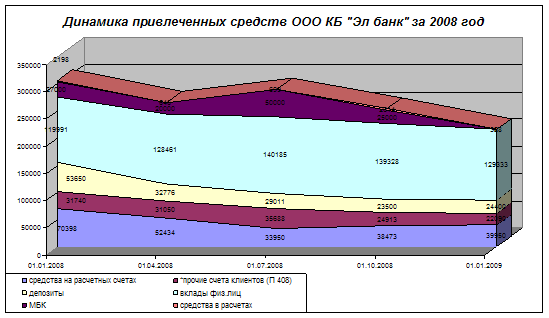

Депозитный портфель банка упал с 173641 тыс.руб. до 153733 тыс.руб., то есть на 19908 тыс.руб., темп снижения составляет 11,5%. При этом депозиты юридических лиц снизились на 29250 тыс.руб. (с 53650 тыс.руб. до 24400 тыс.руб.), вклады населения увеличились с 119991 тыс.руб. до 129333 тыс.руб., то есть на 9342 тыс.руб. (см.рисунок 5).

Снижение свободных денежных средств со счетов и вкладов населения, а так же с депозитов юридических лиц, связано с экономической ситуацией в стране. Финансовый кризис в 2008 году, который достиг мировых масштабах, продолжает расти и в 2009 году, при этом соответственно повышаются цены на потребительские товары, услуги др., резко повышается безработица в стране и в республике Алтай, в связи с этим население республики снимают вклады и средства с расчетных счетов для приобретения имущества, оборудования для предприятий, либо для других целей. Таким образом, ожидается дальнейшее снижение привлеченных средств банка.

Рисунок 5. Динамика привлеченных средств ООО КБ «Эл банк» по квартально за 2008 год

Таким образом, анализ финансового состояния банка показал, что ситуация в банке на 1 января 2009 года, по сравнению с предыдущим годом ухудшилась. Повышается доля неработающих активов банка, в то время как денежные средства банка значительно сократились. Тенденция снижения кредитного портфеля банка происходит из-за снижения привлеченных средств. Увеличение просроченной задолженности банка, а также рост создаваемых резервов по возможным потерям по ссудам, ссудной и приравненной к ней задолженности, приводит к снижению качества кредитного портфеля банка, что как следствие является снижение прибыли, конкурентоспособности и деловой репутации банка.

Анализ состава и структуры актива баланса ООО КБ «Эл банк» за 01.01.2008г. и 01.01.2009г.тыс.руб.

| № | Статьи баланса | 01.01.2008 | 01.01.2009 | Изменения (+;-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

| ПАССИВЫ |

|

|

|

|

| 15 | Кредиты, полученные кредитными организациями от Центрального Банка РФ | 0 | 0 | - | - |

| 16 | Средства кредитных организаций | 27000 | 0 | -27000 | - |

| 17 | Средства клиентов | 275779 | 215773 | -60006 | -21,8 |

| 17.1 | В том числе вклады физических лиц | 119991 | 129333 | +9342 | 7,8 |

| 18 | Доходы будущих периодов по другим операциям | 15 | 12 | -3 | -20,0 |

| 19 | Выпущенные долговые обязательства | 0 | 0 | - | - |

| 20 | Прочие обязательства | 0 | 0 | - | - |

| 21 | Резервы на возможные потери по срочным сделкам и внебалансовым обязательствам и по расчетам с дебиторами по операциям с резидентами офшорных зон | 0 | 0 | - | - |

| 22 | Всего обязательств | 305083 | 216367 | -88716 | -29,1 |

|

| СОБСТВЕННЫЕ СРЕДСТВА |

|

|

|

|

| 23 | Уставный капитал (средства акционеров (участников), в т.ч.: | 38119 | 90243 | -52124 | 136,8 |

| 23.1 | Зарегистрированные обыкновенные акции и доли | 32000 | 82000 | +50000 | 156,3 |

| 23.2 | Зарегистрированные привилегированные акции | 0 | 0 | - | - |

| 23.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | - | - |

| 24 | Собственные акции, выкупленные у акционеров | 0 | 0 | - | - |

| 25 | Эмиссионный доход | 0 | 0 | - | - |

| 26 | Фонды и прибыль, оставленная в распоряжении кредитной организации | 6119 | 8243 | +2124 | 34,7 |

| 27 | Переоценка основных средств | 0 | 0 | - | - |

| 28 | Прибыль (убыток) за отчетный период | 3971 | 679 | -3292 | -82,9 |

| 29 | Дивиденды, начисленные из прибыли текущего года | 0 | 0 | - | - |

| 30 | Распределенная прибыль (исключая дивиденды) | 0 | 0 | - | - |

| 31 | Нераспределенная прибыль | 3971 | 4297 | +326 | 8,2 |

| 32 | Расходы и риски, влияющие на собственные средства | 0 | 0 | - | - |

| 33 | Всего собственных средств | 61314 | 233018 | +171704 | 280,0 |

| 34 | Всего пассивов | 366397 | 449385 | +82988 | 22,6 |

Как мы видим из пассива баланса отрицательный темп роста наблюдается по таким статьям пассива баланса как, Средства клиентов составляет (-21,8); Доходы будущих периодов по другим операциям – (-20,0); Всего обязательств -(-29,1); Прибыль (убыток) за отчетный период –(-82,9);

Положительный темп роста наблюдается по таким статьям пассива баланса, как: В том числе вклады физических лиц + 7,8; Уставный капитал (средства акционеров (участников), в т.ч.: +136,8 ; Зарегистрированные обыкновенные акции и доли +156,3 ; Фонды и прибыль, оставленная в распоряжении кредитной организации +34,7; Нераспределенная прибыль +8,2; Всего собственных средств + 280,0; Всего пассивов +22,6 . Не смотря на отрицательный темп роста по некоторым статьям пассива баланса, всего пассивов имеет положительный темп роста в 2009 году по сравнению с 2008 годом.

Таблица 19

III. Собственные средства-брутто

|

№ п/п |

Название статьи, балансовый счет | 01.01.2008 | 01.04.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Капитал и фонды, всего | 38119 | 40243 | 40243 | 90243 | 90243 |

|

| доля в собственных ср-вах-брутто, % | 62.2 | 47.0 | 34.9 | 46.7 | 38.7 |

| в т.ч. | *Уставный фонд (П 102-104,10208) | 32000 | 32000 | 32000 | 82000 | 82000 |

|

| *Добавочный капитал (П 106) | 0 | 5782 | 5782 | 5782 | 5782 |

| Справ. | Переоценка (П 10601) | 1 | 1 | 1 | 1 | 0 |

|

| *Резервный фонд (П 10701) | 2361 | 2461 | 2461 | 2461 | 2461 |

| Справ. | в %% к Уставному фонду | 7.4 | 7.7 | 7.7 | 3.0 | 3.0 |

|

| *Фонды спец.назначения (П 10702) | 286 | 0 | 0 | 0 | 0 |

|

| *Фонды накопления (П 10703) | 3472 | 0 | 0 | 0 | 0 |

|

| *Другие фонды ( П 10704) | 0 | 0 | 0 | 0 | 0 |

| 2 | Износ (амортизация) (П 606,608,609,611) | 4082 | 4714 | 5136 | 5573 | 5806 |

|

| доля в собственных ср-вах-брутто, % | 6.7 | 5.5 | 4.4 | 2.9 | 2.5 |

| 3 | Доходы банка, всего: | 15 | 18763 | 44198 | 68570 | 100736 |

|

| доля в собственных ср-вах-брутто, % | 0.02 | 21.90 | 38.29 | 35.50 | 43.23 |

| в т.ч. | *отчетного периода (П 706, 70603) | 0 | 18746 | 44188 | 68560 | 100724 |

|

| *будущих периодов (П 612, П 613) | 15 | 17 | 10 | 10 | 12 |

| 4 | Прибыль, всего (П 703) | 3971 | 4018 | 4018 | 4018 | 4297 |

|

| доля в собственных ср-вах-брутто, % | 6.5 | 4.7 | 3.5 | 2.1 | 1.8 |

| в т.ч. | *отчетного года (П 70301) | 3971 | 0 | 0 | 0 | 0 |

|

| *прошлых лет, нераспределенная прибыль(П 70302,10801) | 0 | 4018 | 4018 | 4018 | 4297 |

| 5 | Страховые резервы, всего: | 14950 | 17839 | 21800 | 23911 | 31802 |

|

| доля в собственных ср-вах-брутто, % | 24.4 | 20.8 | 18.9 | 12.4 | 13.6 |

| в т.ч. | *Резервы на возможные потери по ссудной и приравненной к ней задолженности(П45215,45415,45515,45818,51510,478) | 14950 | 17839 | 21800 | 23911 | 31802 |

| 6 | Прочие расчеты, всего: | 177 | 115 | 22 | 852 | 134 |

|

| доля в собственных ср-вах-брутто, % | 0.3 | 0.1 | 0.0 | 0.4 | 0.1 |

| в т.ч. | *с филиалами (П 303) | 0 | 0 | 0 | 0 | 0 |

|

| *по налогам (часть П 603) | 135 | 75 | 22 | 65 | 134 |

|

| *с работниками (часть П 603) | 0 | 0 | 0 | 784 | 0 |

|

| *с прочими кредиторами (ост.часть П 603, 30222,30233) | 42 | 40 | 0 | 3 | 0 |

|

| ИТОГО: | 61314 | 85692 | 115417 | 193167 | 233018 |

|

| ||||||

| Итого собственные средства-брутто | ||||||

| в %% к валюте баланса | 0.2 | 0.2 | 0.3 | 0.4 | 0.5 | |

Таблица 20

III а. Иммобилизация собственных средств

| № п/п | Название статьи, балансовый счет | 01.01.2008 | 01.04.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Доли (акции), выкупленные банком (А 105) | 0 | 0 | 0 | 0 | 0 |

| 2 | Расчеты с филиалами (А 303) | 0 | 0 | 0 | 0 | 0 |

| 3 | Расчеты с прочими дебиторами (А 603, 612) | 256 | 730 | 271 | 2654 | 1231 |

| 4 | Отвлеченные ср-ва за счет прибыли, всего: | 3053 | 230 | 592 | 628 | 643 |

| в т.ч. | *отчетного года (А 70501) | 3053 | 230 | 592 | 628 | 643 |

|

| *прошлых лет (А 70502) | 0 | 0 | 0 | 0 | 0 |

| 5 | Расходы, всего: | 1743 | 1953 | 2409 | 2700 | 6039 |

| в т.ч. | *отчетного периода (А 706) | 0 | 0 | 0 | 0 | 0 |

|

| *будущих периодов (А 614) | 1743 | 1953 | 2409 | 2700 | 6039 |

| 6 | Убытки, всего: | 0 | 0 | 0 | 0 | 0 |

|

| ВСЕГО: | 5052 | 2913 | 3272 | 5982 | 7913 |

| Справ. | Уд.вес в собственных средствах брутто, % | 8.2 | 3.4 | 2.8 | 3.1 | 3.4 |

| III б. Собственные средства-нетто | ||||||

| Итого собственные средства-нетто | 56262 | 82779 | 112145 | 187185 | 225105 | |

| в %% к валюте баланса | 15.4 | 23.6 | 27.7 | 41.9 | 50.1 | |

Таблица 21

IV. Привлеченные средства

| № п/п | Название статьи, балансовый счет | 01.01. 2008 | 01.04. 2008 | 01.07. 2008 | 01.10. 2008 | 01.01. 2009 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Счета клиентов, всего: | 102138 | 83484 | 69638 | 63386 | 62040 | |

|

| доля в привлеченных средствах, % | 33.5 | 31.5 | 24.1 | 25.0 | 28.7 | |

| в т.ч. | *средства бюджетов и внебюджетных фондов (П 401 (кроме 40110) - 404) | 0 | 0 | 0 | 0 | 0 | |

|

| *средства предприятий (П 405 - 407) | 70398 | 52434 | 33950 | 38473 | 39950 | |

|

| *прочие счета клиентов (П 408) | 31740 | 31050 | 35688 | 24913 | 22090 | |

|

| *ср-ва на корсчетах других банков (П 30109) | 0 | 0 | 0 | 0 | 0 | |

| 2 | Депозиты, всего: | 173641 | 161237 | 169196 | 162828 | 153733 | |

|

| доля в привлеченных средствах, % | 56.9 | 60.8 | 58.4 | 64.1 | 71.1 | |

| в т.ч. | *финансовых органов (П 410-414) | 0 | 0 | 0 | 0 | 0 | |

|

| *предприятий и организаций (П 415-422) | 53650 | 32776 | 29011 | 23500 | 24400 | |

|

| *физических лиц (П 423) | 119991 | 128461 | 140185 | 139328 | 129333 | |

| 3 | Обязательства по уплате процентов, всего: | 106 | 6 | 7 | 6 | 89 | |

|

| доля в привлеченных средствах, % | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |

| в т.ч. | *по вкладам (П 47411) | 47 | 6 | 7 | 6 | 89 | |

|

| *по прочим обязательствам (П 47426) | 59 | 0 | 0 | 0 | 0 | |

| 4 | Межбанк.кредиты и депозиты: | 27000 | 20000 | 50000 | 25000 | 0 | |

|

| доля в привлеченных средствах, % | 8.9 | 7.5 | 17.3 | 9.8 | 0.0 | |

| 4.2. | Межбанк.кредиты, всего: | 27000 | 20000 | 50000 | 25000 | 0 | |

| в т.ч. | *срочные (П 313) | 27000 | 20000 | 50000 | 25000 | 0 | |

|

| *просроч., вкл. %% (П 31702, 31802) | 0 | 0 | 0 | 0 | 0 | |

| 9 | Средства в расчетах, всего: | 2198 | 646 | 699 | 2614 | 328 | |

|

| доля в привлеченных средствах, % | 0.7 | 0.2 | 0.2 | 1.0 | 0.2 | |

| в т.ч. | *Незаверш. расч.клиентов (П 30220, 30223) | 0 | 1 | 26 | 0 | 0 | |

|

| расчетн. чеки, аккред-вы, транз. сч.(П40901,03,11) | 10 | 467 | 426 | 1265 | 0 | |

|

| прочие расчеты (ост.474, 30601, 47501, 476, 40905) | 2188 | 178 | 247 | 1349 | 328 | |

| ИТОГО: | 305083 | 265373 | 289540 | 253834 | 216190 | ||

| в %% к валюте баланса | 83.3 | 75.6 | 71.5 | 56.8 | 48.1 | ||

| в %% к ресурсам | 84.4 | 76.2 | 72.1 | 57.6 | 49.0 | ||

| Ресурсы банка | 361345 | 348152 | 401685 | 441019 | 441295 | ||

| Валюта баланса | 366397 | 351065 | 404957 | 447001 | 449208 | ||

Похожие работы

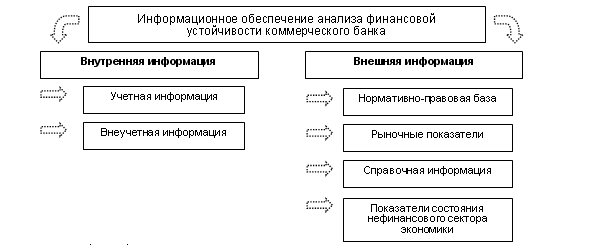

... база анализа предполагает возможность проведения любого вида анализа - ретроспективного, оперативного, перспективного, стратегического. Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 1. Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... период операционный доход увеличился на 48,1%, т.е. на 24772 тыс.грн. Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка, а значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями. ...

0 комментариев