Анализ собственных средств банка

Активы, не приносящие доход

Анализ соблюдения экономических нормативов ООО КБ «Эл банк» за I полугодие 2009 года

Анализ ликвидности ООО Кб «Эл банк» на основе показателей активов и пассивов по срокам востребования и погашения за 1-ое полугодие 2009 года

Анализ состояния ликвидности в иностранной валюте

Навигация

Анализ соблюдения экономических нормативов ООО КБ «Эл банк» за I полугодие 2009 года

Анализ финансовых результатов коммерческого банка

142777

знаков

35

таблиц

18

изображений

2.3 Анализ соблюдения экономических нормативов ООО КБ «Эл банк» за I полугодие 2009 года

Анализ ликвидности ООО КБ «Эл банк» на основе исследования ежедневных экономических нормативов показал, что все экономические нормативы за период с 1 января по 1 июля 2009 года удовлетворяют нормативным значениям, установленным Инструкцией ЦБ РФ от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» (анализ экономических нормативов представлен в приложении Д).

Норматив достаточности капитала по состоянию на 1 января 2009 составляет 35,86%, при минимальном допустимом значении 11% (превышает на 24,86). На 1 февраля Н1 уменьшился на 0,89%, в связи со снижением капитала на 2262 тыс. руб. и ростом КРВ на 673 тыс. руб. На 1 марта Н1 вырос на 0,34 % по сравнению с началом года, затем продолжил свое падение, принимая на отчетные даты следующие значения: на 1 апреля - 30,28%; на 1 мая - 28,43%; на 1 июня – 29,21% (отмечен небольшой рост); на 1 июля-29,09%. Таким образом по состоянию на 1 июля норматив достаточности капитала составил 29,09%, что означает снижение норматива на 6,77% по сравнению с базисным периодом, темп снижения составляет 18,88%. Не смотря на то, что капитал по сравнению с началом года увеличился на 596 тыс. руб, а КРВ уменьшился на 1822 тыс. руб., Н1 продолжил падение. Это вызвано значительным ростом суммы активов, взвешенных с учетом риска Ар. На 1 января Ар составляла 241717, на 1 июля – 302784 тыс. рублей, т.е. выросла на 61067 тыс. руб. (Приложение Д, Таблица 1). Следует отметить, что норматив достаточности капитала на 1 июля превышал минимальное допустимое значение на 18,09%.

Сценарий негативного развития: В результате снижения собственных средств банка в последующие периоды, либо при увеличении кредитного риска по условным обязательствам кредитного характера, или при увеличении суммы активов, взвешенных с учетом риска возможно нарушение норматива достаточности капитала. Руководству банка необходимо увеличить капитал банка в целях ограничения риска несостоятельности банка.

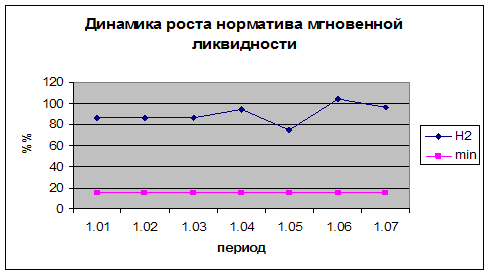

Минимально допустимое значение норматива мгновенной ликвидности составляет 15%, на рисунке 5 видно, что значения норматива Н2 на отчетные даты первого полугодия значительно превышают минимально допустимое числовое значение.

Рисунок 6.

Так по состоянию на 1 января Н2 принимал значение 86,16%; на 1 февраля-85,82%; на 1 марта-86,20%, на 1 апреля-94,00%, на 1 мая - 74,71%, на 1 июня-104,22%; на 1 июля – 96,14%. Наиболее сильное снижение норматива мы наблюдаем на 1 мая, это связано со снижением высоколиквидных активов, по сравнению с базисным периодом они снизились на 31060 тыс. руб., в то время как обязательства до востребования снизились лишь на 29703 тыс. руб.(Приложение Е) Полученные значения норматива мгновенной ликвидности на отчетные даты удовлетворяют значениям, установленным Инструкцией 110-И, ограничивает риск потери ликвидности в течение одного операционного дня, то есть у банка имеется возможность погасить обязательства до востребования с помощью высоколиквидных активов.

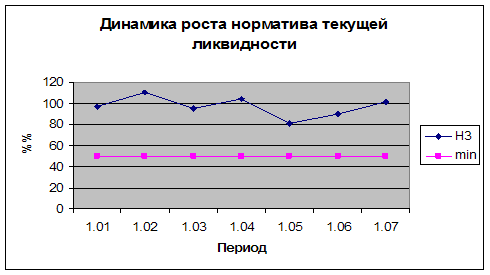

Норматив текущей ликвидности по состоянию на 1 июля принимает значение 100,89%, что на 3,7% больше показателя норматива на 1 января.

Рисунок 7

На рисунке 7 мы видим, что максимальные значения норматив принимал по состоянию на 1 февраля, на 1 апреля и на 1 июля – они составили 110,48%, 103,87% и 100,89% соответственно. Минимальные значения норматив принимал 01.01, 01.03 и 01.05 – 97.19%, 94.89% и 80,52% соответственно. Снижение норматива обусловлено снижением ликвидных активов на отчетные даты. Рис8. (Приложение Е, Таблица 1).

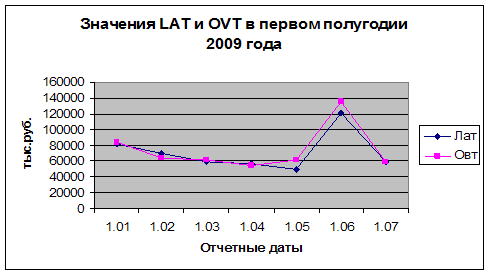

Рисунок 8.

На Рисунке 8 мы видим, что максимальное превышение ликвидных активов приходится на 1 февраля, соответственно Н3 принимает максимальное в периоде значение 110,48%, ликвидные активы принимают значение 70122 тыс. руб., а обязательства – 63471 тыс. руб. Ликвидные активы банка LAT с января по июль снизились на 22295 тыс. руб., обязательства OVT снизились на 25189 тыс. руб.

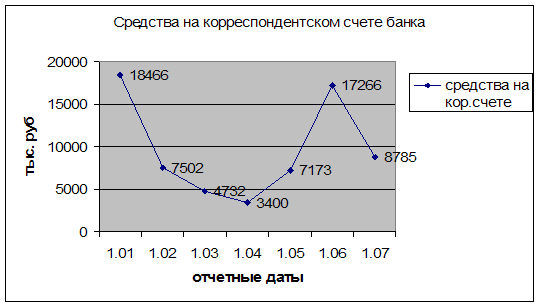

Значимую роль в состоянии норматива текущей ликвидности составляют средства на

корреспондентском счете банка – расшифровка 8921, значение которой по сравнению с началом года снизилось с 18266 тыс. руб. до 8785 тыс. руб. Рисунок 8. (Приложение Е, Таблица 2)

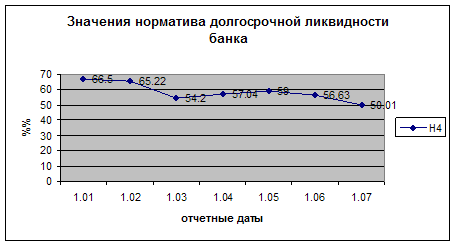

Рисунок 9.

Норматив долгосрочной ликвидности по состоянию на 1 января составил 66,50%, а на 1 июля -50,01% при максимальном значении норматива 120%. На рисунке 10 мы видим тенденцию изменения значений норматива долгосрочной ликвидности.

Снижение Н4 на 16.49% по сравнению с базисным периодом обусловлено уменьшением размера кредитных требований на срок до 365 или 366 календарных дней. Значение Крд на 1 июля снизилось на 29446 тыс. руб по сравнению со значением Крд на 1 января 2009 г. За анализируемый период нарушений по нормативу долгосрочной ликвидности не выявлено.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам банка. Максимально допустимое числовое значение устанавливается в размере 25 % от капитала. По состоянию на 1 июля значение норматива Н6 составляет 23,56 %, то есть ниже максимально допустимого числового значения на 1,44%. Снижение норматива Н6 произошло в следствии увеличения собственных средств банка на 596 тыс.руб. Максимальный размер крупных кредитов на одного заемщика или группу взаимосвязанных лиц по состоянию на 1 июля составляет 21000 тыс.руб. По данным формы 118 «Данные о крупных кредитах» на 1 июля сумма кредита у ООО «Проект Голд», составляет 21000 тыс.руб.(а так же ООО «Проект Плюс»-21000 тыс. руб. и ООО «ЛК «Рост» - 21000 тыс. руб.), в предыдущий период величина кредитного риска на группу заемщиков ЗАО «Барс» и ООО ЧОП «Гарант» составляла 21332 тыс.руб. Таким образом при снижении кредитного риска на 332 тыс. руб. и росте капитала на 596 тыс. рублей, произошло снижение Н6. Угроза нарушения норматива может возникнуть при резком падении капитала, либо при увеличении кредитного риска заемщика, таким образом, необходимо не дать капиталу снизиться, а лучше увеличить его, контролировать выдачу крупных кредитов.

Сценарий негативного развития: Капитал снижается на 5137 тыс. рублей, это в свою очередь влечет за собой рост Н6 до 25%.

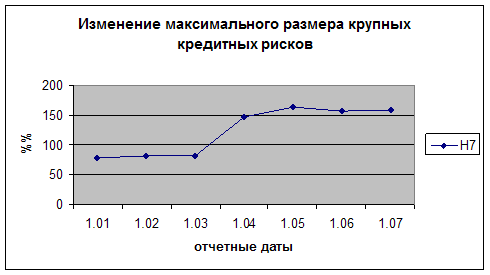

Максимальный размер крупных кредитных рисков Н7 по состоянию на 1 января и на 1 июля составил 78,66% и 158,57% соответственно. На рисунке 11 видно, как изменяются значения норматива в анализируемом периоде.

Рисунок 11.

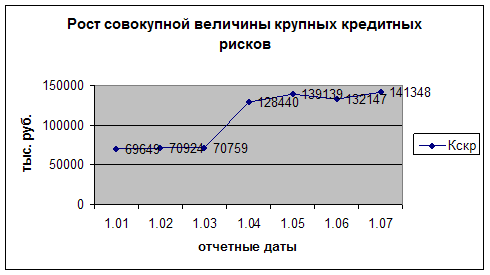

Таким образом мы видим, что период активного роста Н7 приходится на март-май 2009 г, это вызвано тем, что совокупная величина крупных кредитных рисков в этот период возросла (Рисунок 12).

Рисунок 12.

Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800% - полученное значение на отчетную дату ниже установленного на 641,43.

Норматив совокупной величины риска по инсайдерам Н 10.1 не должен превышать 3 % - регулирует совокупный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдачи кредита банком. По состоянию на 1 января норматив Н 10.1 составлял 0,82 %, по состоянию на 1 июля 1,03 % – увеличилась на 0,21%. Совокупная сумма требований ко всем инсайдерам банка за анализируемый период увеличилась на 195 тыс.руб. Таким образом угрозы нарушения норматива нет, возможна выдача кредитов инсайдерам банка.

Похожие работы

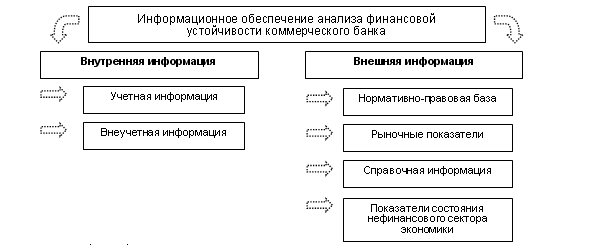

... база анализа предполагает возможность проведения любого вида анализа - ретроспективного, оперативного, перспективного, стратегического. Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 1. Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... период операционный доход увеличился на 48,1%, т.е. на 24772 тыс.грн. Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка, а значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями. ...

0 комментариев