Анализ рентабельности капитала предприятия

Коэффициент автономии (независимости), или коэффициент концентрации собственного капитала

Анализ инвестиционной привлекательности ОАО «ХХХ»

Анализ рентабельности капитала (активов) ОАО «ХХХ»

Анализ финансовой устойчивости ОАО «ХХХ»

Коэффициент автономии (независимости), или коэффициент концентрации собственного капитала

Коэффициент структуры долгосрочных вложений

Фондоотдача

Коэффициент оборотности готовой продукции

Основные направления по улучшению инвестиционной привлекательности ОАО «ХХХ»

Навигация

Коэффициент структуры долгосрочных вложений

Анализ инвестиционной привлекательности предприятия

78205

знаков

13

таблиц

3

изображения

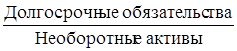

9. Коэффициент структуры долгосрочных вложений

Кс.д.в. =

В 2001г. Кс.д.в. = ![]() 0,04;

0,04;

в 2002г. Кс.д.в. = ![]() 0,008; в 2003г. Кс.д.в. =

0,008; в 2003г. Кс.д.в. = ![]() 0,01

0,01

Таким образом, частица долгосрочных займов в 2002г. уменьшилась, что свидетельствует об укреплении финансовой стойкости предприятия. В 2003г. Кс.д.в. по сравнению с 2002г. увеличился, из чего следует уменьшение финансовой стойкости предприятия.

10. Коэффициент краткосрочной задолженности

Кк.з. = ![]()

В 2001г. Кк.з. = ![]() = 0,9;

= 0,9;

в 2002г. Кк.з. = ![]() = 0,99; в2003г. Кк.з. =

= 0,99; в2003г. Кк.з. = ![]() = 0,98

= 0,98

Итак, увеличение частицы срочных обязательств в 2002г. свидетельствует о некоторой потере финансовой стойкости. В 2003г. произошло увеличение Кк.з. по сравнению с 2001г., что привело к ухудшению финансовой стойкости. Если же сравнивать с 2002г., то в 2003г. Кк.з. уменьшилось и улучшилось финансовое состояние предприятия.

11. Коэффициент автономии источников формирование запасов

Ка.з. =

В 2001г. Ка.з. = ![]() 0,26;

0,26;

в 2002г. Ка.з. = ![]() 0,44; в 2003г. Ка.з. =

0,44; в 2003г. Ка.з. = ![]() 0,36

0,36

По сравнению с 2001г. доля основных источников формирования запасов в 2002г. и в 2003г. увеличилась, то есть финансовая стойкость повысилась. Если же сравнивать с 2002г. в 2003г. их доля уменьшилась. Из проведенного анализа можно сделать вывод, что в 2002г. предприятие имело наиболее высокий уровень финансовой устойчивости.

12. Коэффициент кредиторской задолженности

Ккр.з. = ![]()

В 2001г. Ккр.з. = ![]() = 0,58;

= 0,58;

в 2002г. Ккр.з. = ![]() 0,58; в 2003г. Ккр.з. =

0,58; в 2003г. Ккр.з. = ![]() = 0,44

= 0,44

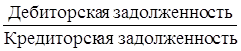

13. Соотношение между дебиторской и кредиторской задолженностью

Кд/к =

В 2001г. Кд.к = ![]() = 0,63;

= 0,63;

в 2002г. Кд.к = ![]() = 1,03;

= 1,03;

в 2003г. Кд.к. = ![]() = 1,06

= 1,06

За исследуемый период значения показателя увеличилось; желательно уменьшить абсолютные размеры как дебиторской, так и кредиторской задолженности.

Из приведенного примера можно сделать вывод: за исследуемый период финансовая стойкость предприятия не изменилась.

В таблице 6 представлены основные показатели финансовой стойкости предприятия. Из таблицы видно, что за соответствующий период финансовая стойкость предприятия не улучшилась. Так, если в 2001г. значение коэффициента автономии составляло 0,73, то в 2002г. и в 2003г. оно уменьшилось до 0,69.

Таблица 6 – Динамика основных показателей финансовой стойкости ОАО «ХХХ».

| № | Показатель | 2001г. | 2002г. | 2003г. | Отклонение 2003г. от | |

| 2001г. | 2002г. | |||||

| 1. | Коэффициент автономии | 0,73 | 0,69 | 0,69 | -0,04 | 0 |

| 2. | Коэффициент соотношения привлеченных и собственных средств | 0,38 | 0,45 | 0,45 | 0,07 | 0 |

| 3. | Коэффициент маневренности собственного капитала | 0,09 | 0,22 | 0,18 | 0,09 | -0,04 |

| 4. | Коэффициент долгосрочного привлечения заемных средств | 0,04 | 0,01 | 0,01 | -0,03 | 0 |

По сравнению с 2001г в 2003г. увеличился коэффициент маневренности собственного средства. Это следует рассматривать как положительную тенденцию, поскольку такое увеличение сопровождалось опережающим возрастанием собственных средств относительно одолженных. Если же сравнивать с 2002г., то финансовая устойчивость предприятия уменьшилась.

Особое внимание следует уделить коэффициенту соотношения заемных и собственных средств как одному из основных показателей оценки финансовой устойчивости. Как видно из табл. в 2002г. и 2003г., коэффициент соотношения заемных и собственных средств увеличивается на 0,07 пунктов, что свидетельствует о росте доле заемных средств, но, несмотря на это, часть собственных средств значительно превышает заемный капитал.

За период, который анализируется, финансовое состояние предприятия остается нестабильным, но все же растет запас финансовой прочности, прежде всего за счет роста краткосрочных кредитов.

2.6. Анализ деловой активности ОАО «ХХХ»

1. Оборотность активов (обороты), ресурсоотдача, коэффициент трансформации.

Кт = ![]()

В 2001г. ![]()

в 2002г. ![]() ; в 2003г.

; в 2003г. ![]()

Как видно из расчетов коэффициент трансформации увеличился в 2002г. по сравнению с 2001г. с 75,5коп. на каждую вложенную в активы гривну до 1,19грн. В 2003г. наблюдается значительное уменьшение оборотности активов, за счет влияния снижения чистой выручки от реализации и увеличения активов.

Похожие работы

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

... В связи с тем, что данная тема является достаточно широкой и не может быть охвачена пределами этой работы, внимание будет сконцентрировано на важнейшем участке анализа инвестиционной привлекательности предприятия – на оценке показателей рентабельности предприятия. Все остальные вопросы будут рассматриваться как сопутствующие и лишь в части необходимой для данного. Глава 1. Экономические основы ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев