Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Доходы местных бюджетов

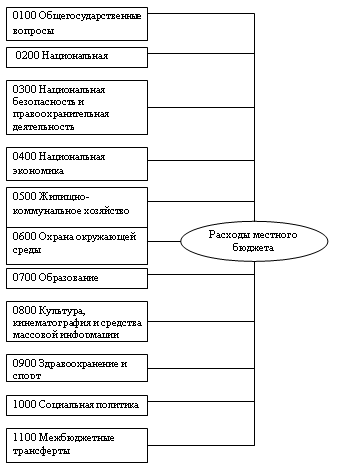

Расходы местных бюджетов

Регулирование и дальнейшее развитие муниципальных бюджетов

Общая характеристика г. Кемерово

Характеристика бюджета и бюджетного процесса муниципального образования г. Кемерово

Анализ доходов и расходов местного бюджета г. Кемерово

Анализ доходов местного бюджета г. Кемерово

Анализ расходов местного бюджета г. Кемерово

Проблемы формирования бюджета и пути преодоления дефицита бюджета муниципального образования г. Кемерово

Навигация

Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Бюджет муниципального образования

131183

знака

11

таблиц

1

изображение

1.1 Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Местные (или муниципальные) финансы - это совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения [16, с. 116].

Местные финансы или финансы местных (муниципальных) образований органов управления являются важным составляющим звеном финансовой государственной системы. К местным финансам относятся финансы сельских и городских поселков, городов и районов, общин и округов. В ряде стран, в соответствии с национальными особенностями территориального устройства, к местным финансам относятся финансы графств и областей. В Российской Федерации более 12 тыс. муниципальных образований имеют утвержденный статус. Однако примерно лишь половина из них (около 6 тысяч) имеет самостоятельный бюджет [13, с.28].

Общеэкономическая эффективность местных финансов во многом зависит от законодательного закрепления полномочий, которыми наделены органы местного самоуправления. В Российской Федерации законом «Об общих принципах организации местного самоуправления в РФ» [4] к предметам ведения местного самоуправления в рамках территории муниципального образования отнесен ряд вопросов местного значения. Прежде всего, это принятие и изменение уставов муниципальных образований, контроль за их соблюдением, владение, пользование и распоряжение муниципальной собственностью, распоряжение местными финансами, формирование, утверждение и исполнение местного бюджета, установление местных налогов и сборов, решение других финансовых вопросов местного значения. Местные органы власти ведают также комплексом социально-экономических проблем, развитием муниципальных учреждений дошкольного, основного общего и профессионального образования, муниципальных учреждений здравоохранения, обеспечением санитарного благополучия населения. В их ведении находится организация и. содержание муниципальных органов охраны общественного порядка, осуществление контроля за их деятельностью. Планировка и застройка территорий муниципальных образований, создание условий для жилищного и социально-культурного строительства, контроль за использованием земель, водных объектов местного значения, месторождений общераспространенных полезных ископаемых, организация, содержание и развитие муниципальных энерго-, газо-, тепло- и водоснабжения и канализации, снабжения топливом -все это проблемы местного самоуправления. Добавим к этому муниципальное дорожное строительство и содержание дорог местного значения, благоустройство и озеленение территории муниципальных образований, утилизацию и переработку бытовых отходов, организацию транспортного обслуживания и обеспечение населения услугами связи, создание условий для развития торговли, общественного питания, бытового обслуживания, спорта. Большое место занимают вопросы культуры, работы средств массовой информации, организации занятости населения и социальной поддержки нуждающихся, охраны окружающей среды и многое другое [11, с. 361].

К вопросам, которые относятся к совместной компетенции органов государственной власти и муниципального самоуправления относится исполнение практически всех конституционных прав граждан проживающих на территории данного муниципального образования.

Рассмотрим основные вопросы совместной компетенции, по которым устанавливаются разграничения полномочий органов государственной власти и органов местного самоуправления. Начнем с дошкольного, основного общего и профессионального образования. В компетенции органов местного самоуправления находятся строительство, ремонт, текущее содержание объектов образования, выплата заработной платы работникам, закупка учебно-методической литературы и пособий, закупка оборудования и инвентаря, обеспечение питания учащихся, установление распорядка работы. В ведении органов государственной власти - установление стандартов образования и контроль за их соблюдением, подготовка преподавательских кадров, разработка программ и методик обучения, научные и прикладные исследования.

Здравоохранение и санитарное благополучие. Органы местного самоуправления ведают строительством, ремонтом, текущим содержанием объектов здравоохранения, осуществляют контроль за санитарным состоянием объектов, находящихся на территории муниципального образования, выплачивают заработную плату работникам, закупают необходимую литературу, пособие, инвентарь, оборудование, медикаменты, обеспечивают питание в больничных учреждениях, устанавливают распорядок работы больниц и поликлиник. Органы государственной власти, устанавливают контроль за соблюдением стандартов медицинской помощи, подготовкой кадров медицинских работников, разрабатывают программы и методики их обучения, организуют научные и прикладные исследования в медицине и санитарно-эпидемиологический контроль.

К совместной компетенции органов государственной власти и местного самоуправления относятся также противопожарная безопасность, комплексное социально-экономическое развитие муниципального образования, социальная поддержка и занятость населения, охрана общественного порядка, охрана окружающей среды на территории муниципального образования. По этим направлениям вносятся уточнения и устанавливаются соответствующие разграничения полномочий органов государственной власти и органов местного самоуправления.

Доходы и расходы муниципальных образований следует рассматривать, в первую очередь, через процесс формирования и исполнения местных бюджетов. Они образуют третий уровень бюджетной системы Российской Федерации [16, с. 117].

Согласно статье 14 Бюджетного кодекса Российской Федерации [2], бюджет муниципального образования (местный бюджет) есть форма образования и расходования денежных средств, предназначенных для выполнения функций и решения задач, отнесенных к предметам ведения местного самоуправления.

Развитие принципов бюджетного федерализма позволяет предполагать различные трактовки данного определения в зависимости от отношений к конкретному уровню бюджетной системы.

С позиций развития муниципальных финансов термин «местный бюджет» может пониматься как совокупность экономических отношений между юридическими и физическими лицами, как участниками формирования аккумулированного централизованного фонда финансовых средств конкретного муниципального образования [17, с. 229].

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти [17, с. 231].

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач - в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

Роль местных бюджетов в социально-экономическом развитии районов характеризуется следующим.

Во-первых, сосредоточение финансовых ресурсов в бюджете муниципального образования позволяет местным органам власти иметь финансовую базу для реализации своих; полномочий в соответствии с Конституцией Российской Федерации [1], в которой записано: «Местное самоуправление в Российской Федерации обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью» (ст. 130). И далее в Конституции сказано: «Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения».

Создание финансовой базы - главная роль местных бюджетов.

Во-вторых, формирование бюджетов муниципальных образований, сосредоточение в них денежных ресурсов дает возможность муниципалитетам в полной мере проявлять финансово-хозяйственную самостоятельность в расходовании средств на социально-экономическое развитие района. Местные бюджеты позволяют органам муниципальной власти обеспечить планомерное развитие учреждений образования медицинского обслуживания, культуры жилищного фонда и дорожного хозяйства.

В-третьих, с помощью местных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий.

С этой целью формируются и реализуются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, возрождению культурных памятников, используя в необходимых случаях межбюджетные отношения.

В-четвертых, имея в распоряжении финансовые средства, органы муниципальной власти могут увеличивать или уменьшать нормативы финансовых затрат на оказание муниципальных услуг в учреждениях непроизводственной сферы (школах, больницах и др.).

В-пятых, концентрируя часть финансовых ресурсов в местных бюджетах, органы представительной и исполнительной власти, могут централизованно направлять финансовые ресурсы на решение стратегических задач развития региона и приоритетных отраслей.

В-шестых, финансовые органы муниципалитетов могут через местные бюджеты оказывать воздействие на образование оптимальных пропорций в финансировании капитальных и текущих затрат, стимулирование эффективного использования материальных и трудовых ресурсов, создание новых местных производств и промыслов [19, с. 189].

Отмечая роль местных бюджетов в социально-экономическом развитии регионов, нельзя не учитывать, что кризисной является в экономике страны инфляция, и расстроенность финансовой системы не позволяет местным бюджетам проявлять в полной мере свою роль. К таким негативным факторам можно отнести бюджетный дефицит (превышение доходов над расходами).

Бюджеты муниципальных образований (местные бюджеты) являются составной частью финансовой системы Российской Федерации. Роль этих бюджетов в социально-экономическом развитии регионов возрастает в связи с расширением прав местных органов власти в соответствии с Законом Российской Федерации «О местном самоуправлении».

Таким образом, местный бюджет - бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления, на основе закрепленных федеральным законом статей Бюджетного кодекса Российской Федерации.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

0 комментариев