Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Доходы местных бюджетов

Расходы местных бюджетов

Регулирование и дальнейшее развитие муниципальных бюджетов

Общая характеристика г. Кемерово

Характеристика бюджета и бюджетного процесса муниципального образования г. Кемерово

Анализ доходов и расходов местного бюджета г. Кемерово

Анализ доходов местного бюджета г. Кемерово

Анализ расходов местного бюджета г. Кемерово

Проблемы формирования бюджета и пути преодоления дефицита бюджета муниципального образования г. Кемерово

Навигация

Анализ доходов местного бюджета г. Кемерово

Бюджет муниципального образования

131183

знака

11

таблиц

1

изображение

3.2 Анализ доходов местного бюджета г. Кемерово

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Доходы бюджета города формируются за счет:

- доходов от уплаты налогов и сборов в соответствии с нормативами отчислений;

- доходов от использования имущества, находящегося в муниципальной собственности города;

- местных налогов и сборов, введенных органами местного самоуправления;

- части прибыли муниципальных предприятий, остающейся после уплаты налогов и обязательных платежей в соответствии с действующим законодательством;

- процентов, полученных от предоставления бюджетных кредитов (ссуд);

- процентов, полученных от административных платежей и сборов;

- доходов бюджетных организаций, получаемых от предпринимательской или иной приносящей доход деятельности;

- прочих налогов и сборов и других обязательных платежей, подлежащих зачислению в бюджет города в соответствии с действующим законодательством;

- доходов в виде финансовой помощи, полученной из бюджетов других уровней бюджетной системы Российской Федерации;

- безвозмездных перечислений.

Проведем анализ доходов бюджета города Кемерово по основным Группам за последние три года. Представим эти данные в таблице 4.

Таблица 4. Общая структура доходов бюджета города Кемерово

| Показатели | 2002г | 2003г | 2004г | Отклонения (+/-) 2004/2002 | |

| тыс. руб. | % | ||||

| Налоговые доходы Неналоговые доходы | 1601548,0 256949,0 | 1609698,0 330129,0 | 2045133,0 427469,0 | +443585,0 +170520,0 | 27,7 66,4 |

| Безвозмездные перечисления (регулируемые доходы) | 1394280,0 | 1711420,0 | 2398396,0 | +1004116,0 | 72,0 |

| Доходы от предпринимательской и иной деятельности | 21357,0 | 34394,0 | 149882,0 | +128525,0 | 601,8 |

| Всего доходов | 3274134,0 | 3685641,0 | 5020880,0 | +1746746,0 | 53,3 |

Как видно из результатов табл. 4. общие доходы города Кемерово с (каждым годом растут, если в 2002 г. они составляли 3274134,0 тыс. руб., то в 2003г. - 3685641,0 тыс. руб., что на 12,6% больше, а в 2004г. уже 5020880,0 тыс. руб., что уже больше на 53, 3% по сравнению с 2002г.

Результаты табл. 4. показывают, что наибольшими темпами увеличение дохода города происходит за счет увеличения неналоговых доходов и доходов от предпринимательской деятельности, они увеличились соответственно в 2003г. на 28,5% и 61,0 % и в 2004г. на 66,4% и 601,8% по сравнению с 2002г.

В тоже время в абсолютных величинах наибольшие доходы город получает от налоговых доходов и безвозмездных поступлений: налоговых поступлений в 2002г. - 1601548,0 тыс. руб., в 2003г. - 1609698,0 тыс. руб., в 2004г. - 2045133,0; безвозмездных поступлений в 2002г. - 1394280,0 тыс. руб., в 2003г. - 1711420,0 тыс. руб., в 2004г. уже 2398396 тыс. руб.

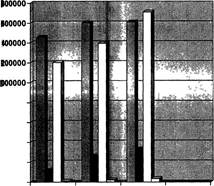

Для наглядности представим структуру доходов города Кемерово в виде диаграммы (рис.1.).

Рис. 1. Структура доходов города Кемерово (тыс. руб.)

Как видно из рис. 1. прослеживается динамика увеличения доходов города в абсолютных величинах в большей степени от безвозмездных перечислений, с 1394280,0 тыс. руб. в 2002г. до 2398396 тыс. руб. в 2004г.

В таблице 5 представлена информация о доле отдельных видов доходов в общей структуре доходов города Кемерово в 2003г.

Таблица 5. Доля отдельных видов доходов в общей структуре доходов г. Кемерово

| Показатели | 2002г | 2003г | 2004г | Отклонения 2004/2002 | |||

| тыс. руб. | доля в% | тыс. руб. | доля в% | тыс. руб. | доля в% | (%) | |

| Налоговые доходы | 1601548,0 | 48,9 | 1609698,0 | 43,7 | 2045133,0 | 40,7 | -8,2 |

| Неналоговые доходы | 256949,0 | 7,8 | 330129,0 | 9 | 427469,0 | 8,5 | 0,7 |

| Безвозмездные перечисления | 1394280,0 | 42,6 | 1711420,0 | 46,4 | 2398396,0 | 47,8 | 5,2 |

| Доходы от предпринимательской и иной приносящей доход деятельности | 21357,0 | 0,7 | 34394,0 | 0,9 | 149882,0 | 3,0 | 2,3 |

| Всего доходов | 3274134,0 | 100 | 3685641,0 | 100 | 5020880,0 | 100 | - |

Как показывают результаты табл. 5. если в 2002г. доля налоговых платежей была наибольшей - 43,2 % соответственно, то в 2003г. уже большую долю в общей структуре доходов города составляли безвозмездные поступления - 46,4 % (у налоговых доходов -43,7) и в 2004г. – 47,8%. Наибольшими темпами росли при этом доли доходов от предпринимательской и иной приносящей доход деятельности: на 0,7% в 2002г. , 0,9% в 2003г. и 3,0% в 2004г. Рост составил 2,3% по отношению к 2001г.) и неналоговых доходов на 7,8% в 2002г. и на 9,0% в 2003г. , но затем произошел спад в 2004г. неналоговые доходы занимали удельный вес уже 8,5%, что на 0,5% меньше предыдущего года. Однако по отношению к 2002 г. рост составил 2,3%. Темпы роста налоговых доходов наоборот значительно снизились: налоговых доходов на 43,7% в 2003г. и на 40,7% в 2004г., что на 8,2% меньше по отношению к 2002г.

За счет каких же ресурсов изменились доли доходов в местный бюджет в разных группах? Выясним этот вопрос, проанализировав структуру каждой группы доходов, то есть их подгруппы.

В табл. 6. и 7. представлены данные о структуре налоговых доходов в местном бюджете г. Кемерово.

Таблица 6. Структура налоговых доходов местного бюджета г. Кемерово

| Показатели | 2002г. | 2003г. | 2004г. | Отклонения (+/-) | |

| 2004/2002 | |||||

| Тыс. руб. | % | ||||

| Налоги на прибыль | 968984,0 | 850967,0 | 1322039,0 | +353055,0 | +36,4 |

| Налоги на товары и услуги, лицензионные и регистрационные | 88926,0 | 51961,0 | 61095,0 | -27831,0 | -31,3 |

| Налоги на совокупный доход | 188468,0 | 84308,0 | 205700,0 | +17232,0 | +9,1 |

| Налоги на имущество | 200718,0 | 235089,0 | 204854,0 | +4136,0 | +2,0 |

| Платежи за пользование природными ресурсами | 123108,0 | 190461,0 | 198011 | +74903,0 | +60,8 |

| Прочие налоги, (пошлины и сборы | 31344,0 | 196912,0 | 53434,0 | +22090,0 | +70,5 |

| Всего налоговых доходов | 1601548,0 | 1609698,0 | 2045133,0 | +443585,0 | +27,7 |

Таблица 7. Доля отдельных видов доходов в структуре налоговых доходов г. Кемерово

| Показатели | 2002г. | 2003г | 2004г. | Отклонения 2004/2002 | |||

| тыс. руб. | доля в% | тыс. руб. | доля в% | Тыс. руб. | доля в% | (%) | |

| Налоги на прибыль | 968984,0 | 60,5 | 850967,0 | 52,9 | 1322039,0 | 64,6 | +4,1 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 88926,0 | 5,6 | 51961,0 | 3,2 | 61095,0 | 3,0 | -2,6 |

| Налоги на совокупный доход | 188468,0 | 11,8 | 84308,0 | 5,2 | 205700,0 | 10,0 | -1,8 |

| Налоги на имущество | 200718,0 | 12,5 | 235089,0 | 14,6 | 204854,0 | 10,0 | -2,5 |

| Платежи за пользование природными ресурсами | 123108,0 | 7,7 | 190461,0 | 11,9 | 198011 | 9,7 | +2,0 |

| Прочие налоги, пошлины и сборы | 31344,0 | 1,9 | 196912,0 | 12,2 | 53434,0 | 2,6 | +0,7 |

| Всего налоговых доходов | 1601548,0 | 100 | 1609698,0 | 100 | 2045133,0 | 100 | - |

Как показывают результаты таблиц 6 и 7 наибольшим удельным весом в структуре налоговых платежей составляют налоги на прибыль: 60,5% - в 2002г., 52,9% - в 2003г. и 64,6% - в 2004г.

В 2002г. - 968984,0 тыс. руб., а в 2003г. доходы от налога на прибыль уменьшились на 0,3% и составили 850967,0 тыс. руб.; в 2004г. доходы о налога составили 1322039,0 тыс. руб., что на 471072 тыс. руб. доля налога в общей структуре дохода выросла на 4,1%. Уменьшение доходов от налога на прибыль в 2003г. объясняется уменьшением налоговой ставки на прибыль.

Налоги на прибыль складываются из налога на прибыль организаций, налога на доходы физических лиц, налога на игорный бизнес. Наибольшие доходы в г. Кемерово - от налога на доходы физических лиц. Поэтому следует предположить, что чем больше будут доходы у жителей г. Кемерово, тем больше будет доходы в местный бюджет. Но это проблема, конечно, не только местных органов самоуправления и местных работодателей, но и экономической и социальной политики федеральных органов власти.

К сожалению, отметим, что управление формированием доходной части местных бюджетов доходами от налоговых платежей в очень малой степени зависит от органов местного самоуправления, так как налоговые ставки устанавливают федеральные органы в законодательном порядке и изменить ее местным органам невозможно.

На втором месте по удельному весу в структуре доходов от налоговых платежей занимают налоги на имущество: на имущество физических лиц и имущество предприятий. Как показывают результаты табл. 6 и 7, доходы от налогов на имущество в г. Кемерово и их доля в общей структуре налоговых доходов имеют тенденцию к увеличению: если в 2002г. они составили 200718,0 тыс. руб. (12,5%), то в 2003г. платежи от налогов на имущество увеличились - они составили 235089,0 тыс. руб., на 17,1% больше, чем в 2002г. Однако в 2004 г. доходы от налогов на имущество сократились и составили 204854,0 тыс. руб., что на 14,8% меньше по сравнению с предыдущим годом. Доля в общем числе налоговых доходов составила 10,0%. Прослеживается динамика увеличения и платежей за пользование природными ресурсами. Если в 2002г. они составляли 123108,0 тыс. руб., то в 2003 г. они составили 190461,0 тыс. руб. В 2004 г. их удельный вес составил 10,0%. При этом темп прироста доли платежей за пользование природными ресурсами в общей структуре налоговых платежей значительно выше. Сюда входят платежи за пользование недрами: платежи и налог на добычу полезных ископаемых; палата за пользование водными объектами и земельный налог. Конечно, рост доходов по этим платежам не в последнюю очередь связан с увеличением ставки земельного налога. Уменьшились доходы от налогов на товары и услуги, лицензионные и регистрационные сборы. К этим налогам и сборам относятся акцизы, лицензионные и регистрационные сборы и налог с продаж. Как показывают результаты табл. 6 и 7, если в 2002г. они составили 88926,0 тыс. руб., то в 2003г. всего 51961,0 тыс. руб. В 2004 г. произошло некоторое увеличение и данные вид доходов составил 61095,0 тыс. руб.

В недостаточной мере используются возможности получения доходов в местный бюджет от налогов на совокупный доход, он имеет тенденцию к уменьшению. Если в 2002г. доход от данных налогов составлял 188468,0 тыс. руб., то в 2003г. - всего 84308,0 тыс. руб., что на 3,8% меньше. Местным органам самоуправления следует больше проводить разъяснительную работу среди предпринимателей, шире развивать возможности для малого бизнеса, которому этот налог выгоден. Это видимо и было сделано в 2004 г., когда налоги на совокупный доход составили 205700,0 тыс. руб.

К доходам от прочих налогов и сборов относятся доходы от взимания Госпошлины и исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, госпошлина за совершение нотариальных действий, за государственную регистрацию актов гражданского состояния и т.п., а также доходы от местных налогов и сборов. В 2002г. они составляли 31344,0 тыс. руб. В 2003г. - 196912,0 тыс. руб., что в 5 раз больше, чем в 2002г. Уменьшение и увеличение прочих налоговых доходов происходило за счет уменьшения или увеличения доходов от местных налогов и сборов.

Помимо налоговых доходов в структуре местного бюджета определенное место занимают и неналоговые платежи. Их структура представлена в таблице 8.

Таблица 8. Структура неналоговых доходов местного бюджета г. Кемерово

| Показатели | 2002г. | 2003г. | 2004г. | Отклонения (+/-) | |

| 2004/2002 | |||||

| тыс.руб. | % | ||||

| Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности Государственных и муниципальных организаций | 138723,0 | 29704,0 | 366769,0 | +228046,0 | +164,4 |

| Доходы от продажи земли и нематериальных активов | 87113,0 | - | - | - | - |

| Административные платежи и сборы | 3262,0 | - | - | - | - |

| Штрафные санкции, возмещение ущерба | 22977,0 | 22039,0 | 40560 | +17583,0 | +76,5 |

| Прочие неналоговые доходы | 4874,0 | 11041,0 | 20140 | +15266,0 | +313,2 |

| Всего неналоговых доходов | 256949,0 | 330129,0 | 427469 | +170520,0 | +66,4 |

Результаты табл. 8. показывают положительную динамику роста данной группы дохода. В 2002г. доходы от имущества, находящегося в Государственной и муниципальной собственности или от деятельности государственных и муниципальных организаций составляли 138723,0 тыс. руб., а в 2003г. - 297049,0 тыс. руб. В свою очередь, в 2004 г. данный вид доходов составил 366769,0 тыс. руб., что больше того же показателя 2002 г. на 164,4%.

Как уже отмечалось выше, наибольший удельный вес в структуре общих доходов местного бюджета г. Кемерово составляют безвозмездные перечисления. К ним, главным образом, относятся дотации, субвенции, субсидии от бюджетов других уровней; так, например, субвенции на реализацию Закона РФ «О государственных пособиях гражданам, имеющим детей и т.п.

Структура безвозмездных платежей представлена в таблице 9.

Таблица 9. Структура безвозмездных перечислений местного бюджета г. Кемерово

| Показатели | 2002г. | 2003г. | 2004г. | Отклонения (+/-) | |

| 2004/2002 | |||||

| тыс. руб. | % | ||||

| Дотации от других бюджетов бюджетной системы | 1012272,0 | 1117011,0 | 1278941 | +266669,0 | +26,3 |

| Субвенции от других бюджетов бюджетной системы | 230045,0 | 131786,0 | 186618,0 | -43427,0 | -18,9 |

| Субсидии | 63596,0 | - | - | - | - |

| Средства, получаемые по взаимным расчетам | 84678,0 | 442420,0 | 915337,0 | +830659,0 | +98,1 |

| Прочие безвозмездные перечисления | 3689,0 | 20203,0 | 12500,0 | +8811,0 | +238,8 |

| Всего безвозмездных перечислений | 1394280,0 | 1711420,0 | 2398396 | +1004116 | +72,0 |

Как показывают результаты таблицы 9. финансовое здоровье г.Кемерово во многом зависит от дотаций из бюджетов других уровней: в 2002г. 1012272,0 тыс. руб., в 2003 г. они составили 1117071,0 тыс. руб., а в 2004 г. выросли на 26,3% по сравнению с 2002 г.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

0 комментариев