Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Доходы местных бюджетов

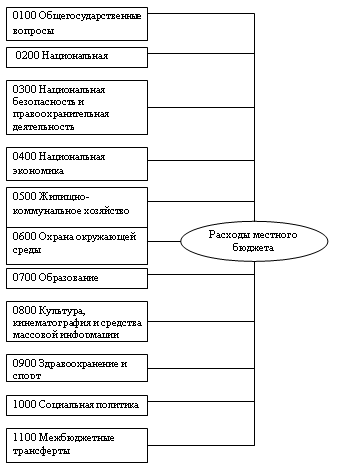

Расходы местных бюджетов

Регулирование и дальнейшее развитие муниципальных бюджетов

Общая характеристика г. Кемерово

Характеристика бюджета и бюджетного процесса муниципального образования г. Кемерово

Анализ доходов и расходов местного бюджета г. Кемерово

Анализ доходов местного бюджета г. Кемерово

Анализ расходов местного бюджета г. Кемерово

Проблемы формирования бюджета и пути преодоления дефицита бюджета муниципального образования г. Кемерово

Навигация

Анализ доходов и расходов местного бюджета г. Кемерово

Бюджет муниципального образования

131183

знака

11

таблиц

1

изображение

3. Анализ доходов и расходов местного бюджета г. Кемерово

3.1 Методы экономического анализа хозяйственной деятельности

В широком смысле метод - это способ подхода к изучению реальной действительности, способ исследования природы и общества. Всеобщим методом исследования является метод диалектики, означающий, что, во-первых, все явления изучаются во взаимосвязи и взаимообусловленности, во-вторых, все явления изучаются в движении, изменении и развитии.

Экономический анализ при исследовании хозяйственных явлений и процессов использует диалектический подход, который реализуется через систему конкретных приемов и способов, моделирующих состояние объекта.

В применении к объекту исследования метод экономического анализа имеет ряд характерных особенностей. Выделим три из них.

1. Исследуется система экономических показателей, при помощи которых дается количественная оценка отдельных сторон хозяйственной деятельности предприятия. Каждое экономическое явление или процесс описывается, как правило, не одним показателем, а комплексом экономических показателей. Например, использование труда на предприятии изучается с помощью показателей производительности труда, численности персонала, средней заработной платы и т.д.

Все показатели в зависимости от объекта анализа группируются в подсистемы.

2. Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности.

Изучение взаимосвязи требует выявления соподчиненности показателей, выделения совокупного, результативного показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результативного показателя, в зависимости от цели и объекта анализа. Например, производительность труда показатель, отражающий результаты инвестирования в производство; в свою очередь производительность труда является фактором роста объема производства. Выявление основных, определяющих факторов позволит менеджеру найти эффективные рычаги управления экономическим потенциалом предприятия.

3. Производится количественное измерение влияния факторов на совокупный показатель.

Это далеко не всегда можно сделать легко, так как большинство факторов находится не в прямой функциональной зависимости, а в вероятностной, стохастической. Для того чтобы в последнем случае определить форму связи, следует провести статистическое наблюдение, накопить множество фактов, создать массив информации, обработать его, построить математическую модель [25, с. 24].

Таким образом, применение метода экономического анализа включает в себя несколько последовательных процедур:

1) определение системы показателей, описывающих объект следования по выделенному направлению;

2) установление соподчиненности показателей;

3) выделение групп соподчиненных факторов;

4) выделение в группе факторов основных и второстепенных;

5) установление формы взаимосвязи между показателями;

6) выбор приемов и способов для изучения взаимосвязи. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Методика анализа имеет свои особенности на различных этапах исследования:

- при первичной обработке информации;

- для изучения состояния и закономерностей развития исследуемых объектов;

- при определении влияния факторов на результаты деятельности предприятий;

- для оценки резервов роста эффективности производства;

- при обосновании бизнес-планов [25, с. 25].

На каждом этапе применяется определенный перечень аналитических приемов и способов. Так, при первичной обработке информации применяются методы группировки показателей, сравнение, графическое представление анализируемой информации, расчет относительных и средних величин.

Изучение состояния и закономерностей развития исследуемых объектов осуществляется с помощью статистических методов анализа показателей рядов динамики.

С целью определения влияния факторов на результаты деятельности предприятия используется множество приемов и способов, составляющих содержание факторного анализа.

В оценке резервов и обосновании бизнес-плана распространены методы: экономические, матричные, теории производственных функций, теории межотраслевого баланса, оптимального программирования.

Множество технических приемов и способов, применяемых в анализе хозяйственной деятельности (АХД), может быть сгруппировано по нескольким признакам:

- научному подходу;

- характеру взаимосвязи между показателями;

- степени сложности применяемого инструментария;

- оптимизации.

Научный подход позволяет выделить три группы методов: общеэкономические; статистические; математические.

К общеэкономическим методам анализа хозяйственной деятельности относятся: сравнение, графический, балансовой увязки, цепных подстановок, арифметических разница, логарифмический, интегральный и др.

Статистические методы можно разделить на две группы:

1) традиционные (средних и относительных величин, индексный, обработки рядов динамики);

2) математико-статистические (корреляционный анализ, регрессионный анализ, дисперсионный анализ, ковариационный анализ, кластерный анализ).

Математические методы в обобщенном виде представлены тремя основными группами методов: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное программирование, динамическое программирование, нелинейное программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Для проведения анализа бюджета муниципального образования г. Кемерово мною были использованы как общеэкономические, так и статистические методы. Основные методы анализа хозяйственной деятельности, примененные при анализе, следующие: сравнение, графический, арифметических разниц, группировки, ряды динамики, детализация, абсолютные и относительные величины и др. Метод сравнения позволил сравнить различные показатели за несколько лет, показать их динамику. Предварительно данные для анализа были сгруппированы, то есть был применен метод группировки, а также были выведены ряды динамики. Группировкой называют выделение среди изучаемых явлении характерных групп и подгрупп по тем или иным признакам [29, с. 31]. Сгруппированные данные оформлены в виде таблиц. В тех же таблицах представлены и ряды динамики. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа. Для обработки информации, позволяющей охарактеризовать размеры показателей и их изменение (отклонение) для последующего анализа исследуемой проблемы, использован метод абсолютных и относительных величин.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

0 комментариев