Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Доходы местных бюджетов

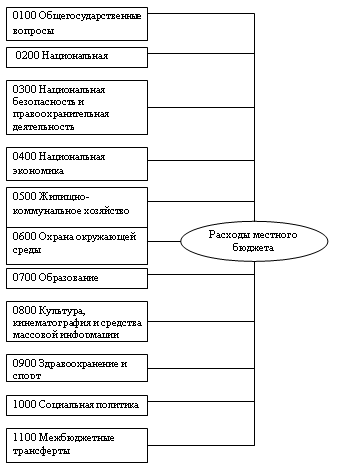

Расходы местных бюджетов

Регулирование и дальнейшее развитие муниципальных бюджетов

Общая характеристика г. Кемерово

Характеристика бюджета и бюджетного процесса муниципального образования г. Кемерово

Анализ доходов и расходов местного бюджета г. Кемерово

Анализ доходов местного бюджета г. Кемерово

Анализ расходов местного бюджета г. Кемерово

Проблемы формирования бюджета и пути преодоления дефицита бюджета муниципального образования г. Кемерово

Навигация

Регулирование и дальнейшее развитие муниципальных бюджетов

Бюджет муниципального образования

131183

знака

11

таблиц

1

изображение

1.4 Регулирование и дальнейшее развитие муниципальных бюджетов

В мировой практике существует достаточно большое разнообразие методов разработки специальных бюджетных режимов. Остановимся на некоторых, наиболее известных. Так центр может договориться с каждым регионом в отдельности, о распределении налоговых поступлений, разграничении полномочий и т.д. Возможно создание специальных бюджетных режимов, когда конкретной территории предоставляются особые права по формированию и исполнению доходов и расходов. Иногда применяется нормативно-расчетный метод определения субсидий и т.д. Использование любого известного метода или разработка инновационного решения, должны базироваться на одном, определяющем для муниципальных образований принципе - основой должны служить не доходные, а расходные полномочия [19, с. 199].

В последнее время в России разрабатывается достаточно большое количество материалов, которые, не будучи официальными документами, представляют большой интерес для оценки возможных изменений Государственной политики в области местного самоуправления. Среди этих документов – «Предложения по совершенствованию муниципальной власти в Российской Федерации», разработанные Главным территориальным

управлением Президента России. Они обсуждались на состоявшихся в январе 2002 г. в Государственной Думе парламентских слушаниях. Достойно внимания предложение новых оценок и постановок проблем местного самоуправления. Прежде всего, следует согласиться с критикой ст. 12 Конституции России о «невключении» органов самоуправления в систему органов государственной власти.

И в самом деле, материально-техническая насыщенность и финансовая нагрузка решения основных задач, с которыми приходится сталкиваться органам местного самоуправления, выходят далеко за рамки официально установленного управляемого процесса. Тут и строительство жилья, и предоставление коммунальных, транспортных услуг, и благоустройство территорий, и создание условий для получения гражданами основного общего образования и необходимой медицинской помощи, и организация торгового, бытового, культурного обслуживания жителей муниципального образования. Именно эти задачи местная власть обязана решать оперативно и эффективно, с учетом потребностей населения и местных условий. В связи с этим закономерно возникает вопрос, что следует понимать под органами государственной власти, и почему муниципальные органы из нее исключены.

Еще одна задача муниципальной власти усматривается в привлечении местных ресурсов (природных, человеческих, географических и др.), специфичных для данного уровня. В предложениях подчеркивалось, что выявление и использование этих ресурсов способствует развитию малого и среднего бизнеса, увеличению налоговой базы, созданию новых рабочих мест, разрядке социальной напряженности. При кажущейся незначительности таких ресурсов в каждом муниципальном образовании, в целом по стране, согласно разным экспертным оценкам, они составляют весьма значительную величину.

Высказано много предложений по усовершенствованию территориальной организации местного самоуправления. В частности, некоторые подчеркивали, что следует детально (вплоть до определения функциональных задач) установить обязательную компетенцию местной власти для разных типов муниципальных образований, выделив в качестве приоритетных их конституционные полномочия (реализацию прав на жилье, образование и охрану здоровья), а также обеспечить целевое финансирование конституционных полномочий и особый порядок контроля за их исполнением. Предлагалось ввести единую методологию расчетов и обеспечения минимальных местных бюджетов.

Признавая необходимость закрепления за местными бюджетами реальных и достаточных налоговых источников, компетентные лица предусматривают и возможности прямого формирования бюджетов городов, поселков, сельсоветов за счет налогов и бюджетов более высоких территориальных уровней (районов, административно- территориальных образований). Видимо, правильно было бы предусмотреть отчисления от бюджетов «низового» уровня на решение совместных задач территорий, а также отчислений из федерального и региональных бюджетов на исполнение государственных полномочий. По замыслу специалистов бывшего Минфедерации России, эти меры приведут к повышению ответственности "среднего" уровня публичной власти одновременно и перед муниципалитетами, и перед государством.

Между тем, фактически число уровней бюджетно-налоговой системы оказывается больше законодательно закрепленного. Эти «нестыковки» объясняются тем, что во многих субъектах Российской Федерации используется «матрешечная» схема организации местного самоуправления. Одни муниципальные образования входят в состав других (как в случае с так называемыми сложносоставными субъектами Федерации). Следовательно, можно говорить о существовании не одного, а двух и более уровней местного самоуправления, соответственно двух уровней местных бюджетов. Причем эти уровни не во всем равноценны. В одних субъектах Российской Федерации полноценный статус муниципальных образований имеют только «города областного подчинения». Административные же районы, входящие в последние более мелкие территориально-административные единицы (бывшие "районные" города, посёлки, сельские администрации) лишены важнейшей части своих муниципальных полномочий, так как функционируют на основе местных смет расходов, утверждаемых «вышестоящими» муниципальными образованиями. В других субъектах РФ, напротив, статус, о котором идет речь, имеют сотни мелких населенных пунктов, над которыми созданы административно-территориальные единицы (те же районы), но тоже с местными квазибюджетами (сметами расходов).

В Федеральном законе «Об общих принципах организации местного самоуправления в РФ» акцент, в частности, делается на неурегулированность вопросов формирования местных бюджетов и межбюджетных отношений. При этом правомерно указывается на необходимость согласованного изменения федерального закона «О финансовых основах местного самоуправления», а также Бюджетного и Налогового кодексов. Предлагаемые изменения увязываются с переходом на бюджетные технологии, основанные на государственных социальных стандартах, расчете минимальных местных бюджетов, расширении их собственной налоговой базы и упорядоченном применении регулирующих налогов. Выше отмечалось, что в последние годы доходы местных бюджетов стремительно падают. Это легко объясняется. Ведь основу доходов местных бюджетов составляют отчисления, которые, как правило, не закреплены на постоянной основе, а меняются год от года.

Изменения, вносимые в Налоговый кодекс, также трактуются не однозначно. Можно с большой долей вероятности предположить, что введение нового регионального налога на недвижимость вместо местных налогов на имущество физических лиц и на землю еще больше подорвет финансовую базу местных бюджетов. Отменяется местный налог на содержание жилищно-социальной сферы. К сожалению, сохраняется ситуация, когда финансовая самостоятельность органов местного самоуправления только декларируется.

Решение этой важной проблемы зависит от разного рода факторов, но основную роль играют взаимоотношения между регионами и федеральной властью. Есть общее понимание направления движения в межбюджетном регулировании. Например, все признают, что сфера «совместного» финансирования бюджетных расходов должна быть предельно сокращена. Перечень расходов, подлежащих финансированию из бюджетов разных уровней, должен быть конкретизирован в привязке к бюджетной классификации на общегосударственном уровне. Необходимо учитывать мнение и тех, кто считает, что нужно быстрее и максимально широко применять принцип «один налог - один бюджет». Это позволит, практически полностью избежать перекладывания на бюджеты субъектов Российской Федерации (соответственно на местные бюджеты) нагрузки непрофинансированных в полной мере расходов федерального уровня.

Существующий опыт развитых стран с эффективно функционирующей рыночной экономикой, а также разработки современных российских экономистов в области совершенствования развития муниципальных финансов гораздо шире того, что здесь было представлено. Кроме изложенных выше, можно предложить несколько основных направлений, по которым следует продолжить реформирование рассматриваемой проблемы. Во-первых, необходима выработка конкретных критериев определения зон Муниципальных образований, с обязательными условиями оценки потенциальной финансовой базы. Во-вторых, при формировании особых финансовых режимов (для депрессивных и отсталых регионов) важно предоставлять право на установление местной надбавки к налоговой ставке по ограниченному перечню налогов. В-третьих, финансовая помощь должна рассматриваться не только на местном уровне, но доходить до конкретного предприятия (групп предприятий). В-четвертых, необходимо максимальное сокращение внешнего финансового управления и минимизации встречных бюджетных и финансовых потоков.

Глава 2. Социально-экономическая характеристика муниципального образования г. Кемерово

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

0 комментариев