Понятие и роль местных бюджетов в социально-экономическом развитии муниципальных образований

Доходы местных бюджетов

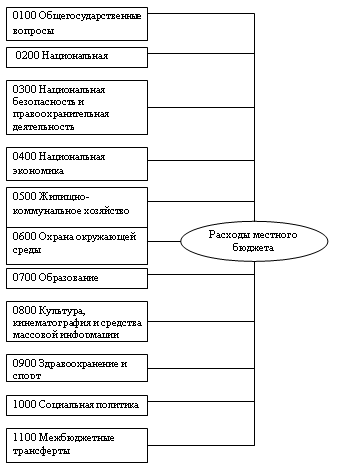

Расходы местных бюджетов

Регулирование и дальнейшее развитие муниципальных бюджетов

Общая характеристика г. Кемерово

Характеристика бюджета и бюджетного процесса муниципального образования г. Кемерово

Анализ доходов и расходов местного бюджета г. Кемерово

Анализ доходов местного бюджета г. Кемерово

Анализ расходов местного бюджета г. Кемерово

Проблемы формирования бюджета и пути преодоления дефицита бюджета муниципального образования г. Кемерово

Навигация

Доходы местных бюджетов

Бюджет муниципального образования

131183

знака

11

таблиц

1

изображение

1.2 Доходы местных бюджетов

Доходы местного бюджета - денежные средства, поступающие в безвозмездном порядке в соответствии с законодательством Российской Федерации в распоряжение органов местного самоуправления. Средства местного бюджета относятся к объектам муниципальной собственности. Это определяет собственника бюджетных средств, которым является не орган местной власти, а административно-территориальное образование. Органы власти и управления осуществляют в пределах своей компетенции распоряжение этой собственностью. Статья 72 Конституции Российской Федерации относит вопросы разграничения государственной собственности, куда входят и бюджетные средства, к совместному ведению Российской Федерации и ее субъектов.

Порядок формирования местных финансов определен Бюджетным кодексом РФ, Федеральным законом «О финансовых основах местного самоуправления» от 25 сентября 1997 г. № 126-ФЗ. [5]

Доходная часть местных бюджетов состоит из собственных доходов, а также поступлений от регулирующих доходов и средств по взаимным расчетам. В нее входит также финансовая помощь в виде дотаций, субвенций, средств фонда финансовой поддержки муниципальных образований. Собственные доходы местных бюджетов включают местные налоги и сборы, другие собственные доходы. К нему относится также часть федеральных налогов и налогов субъектов Российской Федерации, закрепленных за местными бюджетами на постоянной основе.

Таким образом, доходы местных бюджетов формируются за счет следующих источников:

1) местных налогов и сборов;

2) отчислений от регулирующих доходов и сборов;

3) неналоговых доходов.

Местные налоги и сборы - это налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами.

Регулирующие доходы - федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами субъектов Российской Федерации устанавливаются нормативы отчислений (в процентах) в местные бюджеты на предстоящий финансовый год, в ряде случаев они устанавливаются на долговременной основе (на три года) [16, с. 120].

Отчисления от федеральных региональных налогов в пользу местных бюджетов осуществляются по таким налогам, как:

- единый налог на вмененный доход для определенных видов деятельности;

- налог на имущество предприятий;

- земельный налог;

- прочих налогов и других платежей.

Местные налоги и сборы, регулирующие доходы, а также неналоговые платежи в совокупности составляют собственные доходы местных бюджетов. Иными словами их собственные доходы - налоговые и неналоговые платежи, закрепляемые за местными бюджетами полностью или частично на постоянной основе федеральными законами или законами субъектов РФ, а также вводимые представительными органами местного самоуправления в соответствии с законодательством Российской Федерации и направляемые в местные бюджеты [25, с.28].

В соответствии с Законом РФ «Об основах налоговой системы в Российской Федерации» (1991 г.) и другими последующими законами к местным налогам было отнесено 23 налога. С введением в действие части первой Налогового кодекса Российской Федерации (1998 г.) к местным налогам отнесено 5 налогов:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на наследование или дарение;

4) налог на рекламу;

5) местные лицензионные сборы.

Неналоговые доходы формируются:

1) от использования (сдачи в аренду) имущества, находящегося в муниципальной собственности;

2) от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении; органов местного самоуправления;

3) от доходов от продажи имущества, находящегося в муниципальной собственности;

4) в местный бюджет поступают также другие неналоговые доходы (штрафы, суммы конфискаций, компенсаций и др.);

5) неналоговые доходы местных бюджетов формируются также за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Структура доходов местных бюджетов приведена в таблице 1.

Таблица 1 Доходы местных бюджетов отдельных районов Кемеровской области в 2003 г. (в % к итогу)

| Показатели | Мариинский район | Топкинский район |

| 1 | 2 | 3 |

| 1 .Налоговые доходы | 70,4 | 85,4 |

| 2.Неналоговые доходы | 20,8 | 10,6 |

| 3.Финансовая поддержка бюджетов других уровней (дотации, субвенции) | 1,1 | 3,8 |

| 4.Прочие поступления | 7,7 | 0,2 |

| ИТОГО: | 100 | 100 |

Органы власти муниципальных образований заинтересованы в собственных источниках доходов, они позволяют им шире проявлять хозяйственную инициативу, добиваться извлечения платежей в бюджет при недостаточном объеме собственных доходов, при увеличивающихся расходах вызвали необходимость наделения средствами местных бюджетов из областного бюджета. Они наделялись средствами главным образом за счет регулирующих налоговых доходов.

Все это позволит сократить дефицитность муниципальных бюджетов, связанную во многом с тем, за что в последние годы на них были переложены дополнительные расходы по финансированию социальной инфраструктуры, а также ряд других расходов. Вместе с тем их доходная база не была расширена. Совершенно неоправданна практика, при которой до 60% от суммы налогов, собранных в муниципальном образовании, уходят в региональный и муниципальный бюджеты, а собственные расходы покрываются иногда лишь на 10% [24, с. 11]. Такое положение сложилось в муниципальных образованиях Удмуртии, Липецкой и др. областей. В настоящее время собственные доходы бюджетов городов составляют 23%, поселков - 11,9%, сельских районов - 11,8%, сельских поселений -5,8% [16, с. 122]. Это превращает органы местного самоуправления в постоянных просителей. Очевидно, что для создания работоспособного местного самоуправления необходимо решать задачу финансового обеспечения этого уровня власти.

Поскольку в жизни муниципалитетов большую роль играют местные налоги и сборы, попытаемся выделить их классификационные признаки.

Первый признак. Конкретные налоги и сборы устанавливаются в зависимости от полномочий органов власти вводить таковые. Среди них могут быть обязательные, и устанавливаемые органами власти на местах из списка налогов по Налоговому Кодексу.

Второй признак. Налоги и сборы возникают в зависимости от отношений к целям хозяйственного развития территории.

Третий признак. Решающую роль приобретают особенности техники исчисления и уплаты местных налогов и сборов в бюджет.

Четвертый признак. Введение налогов и сборов зависит от специфики применяемых ставок: а) в процентах от налогооблагаемой базы от фонда оплаты труда, объема выполненных работ, услуг; б) в твердой сумме (ставка в рублях к налогооблагаемой базе); в) кратные суммы минимального размера оплаты труда в месяц (МРОТ); г) в процентах от кратной суммы МРОТ.

Пятый признак устанавливает зависимость от источника уплаты налога: а) относимые на затраты производства и реализации продукции, издержки обращения предприятий, учреждений и организаций; б) уплачиваемые за счет прибыли, остающейся в распоряжении предприятий, учреждений и организаций; в) относимые на финансовые результаты предприятий, учреждений [16, с. 122].

Налоги и сборы, разграничиваемые в зависимости от источника уплаты налогов:

1. Относимые на издержки производства и обращения:

а) земельный налог;

б) сбор за уборку территорий населенных пунктов.

2. Уплачиваемые за счет прибыли, остающейся в распоряжении предприятий, организаций и учреждений:

а) лицензионный сбор за право проведения местных аукционов и лотерей;

б) сбор за право использования местной символики;

в) налог на строительство объектов производственного назначения в курортной зоне;

г) сбор за участие в бегах на ипподромах;

д) сбор со сделок, совершаемых на бирже;

е) сбор на открытие игорного бизнеса;

ж) сбор за право торговли; сбор за право торговли винно- водочными изделиями.

3. Относимые на финансовые результаты предприятий организаций и учреждений:

а) налог на рекламу;

б) целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования;

в) налог на содержание жилищного фонда и объектов социально-культурной сферы;

г) сбор за право проведения кино- и телесъемок; сбор за парковку автотранспорта.

Местные налоги и сборы, разграничиваемые в зависимости от целей хозяйственного развития территории:

1. Регулирование территориально- хозяйственного развития:

а) налог на строительство объектов производственного назначения в курортной зоне;

б) сборы на содержание милиции, благоустройство территории, другие нужды;

в) сбор с владельцев собак;

г) сбор за парковку автотранспорта;

д) сбор за уборку территорий населенных пунктов; е) налог на содержание жилищного фонда и объектов социально-культурной сферы в размере не более 1,5% от объема реализации продукции (выполненных работ, оказанных услуг).

2. Регулирование отношений собственности:

а) земельный налог;

б) налог на имущество физических лиц;

в) налог на рекламу;

г) сбор за выдачу ордера на квартиру. Сборы разрешительного характера:

а) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

б) сбор за право использования территории; налог на перепродажу машин, вычислительной техники;

в) лицензионный сбор за право торговли винно-водочными изделиями;

г) лицензионный сбор за право проведения местных аукционов и лотерей;

д) сбор за право использования местной символики;

е) сбор за право проведения кино- и телесъемок, открытия игорного бизнеса.

Сборы в системе финансово-денежного оборота:

а) за участие в бегах на ипподромах;

б) за выигрыш на бегах;

в) с лиц, участвующих в игре на тотализаторе, на ипподроме;

г) со сделок, совершаемых на биржах (0,1% от суммы сделки).

По объему и экономическому значению ведущее положение в доходах местных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами местных органов власти, но и в повышении их заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении эффективности производства на подведомственной им территории. Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов.

Основная задача местных налогов - создание стабильных доходных источников местных бюджетов, в полном объеме поступающих в распоряжение соответствующих территорий. С этой целью в законодательстве Российской Федерации предусмотрен широкий спектр местного налогообложения, допускающий возможность выбора из

предложенного перечня тех налогов, которые в наибольшей степени отвечают интересам развития конкретных территорий.

Анализируя содержание Налогового кодекса РФ в части местного налогообложения, можно выделить следующие основные направления совершенствования структуры местных налогов. Предусмотрено сокращение или оптимизация общего числа налогов. Взят прицел на отказ от наименее эффективных местных налогов с точки зрения реализации их фискальной и экономической функций. Обозначено ослабление давления на налогоплательщика за счет сокращения числа налогов, взимаемых с выручки и фонда оплаты труда. Намечен перенос тяжести налогового бремени из сферы производства в сферу обращения [23, с. 16].

Экономическую основу местного самоуправления составляют природные ресурсы, находящиеся в границах территорий местного самоуправления, имущество, находящееся в муниципальной собственности, а также государственная собственность, переданная органам местного самоуправления для осуществления отдельных государственных полномочий, а также другая собственность, служащая удовлетворению потребностей местного населения.

Муниципальная собственность выступает в виде собственности городских, сельских поселений и других территорий местного самоуправления. В муниципальной собственности могут находиться: земля, недра, леса, воды, растительный и животный мир; имущество органов местного самоуправления; имущество, приобретенное в результате предпринимательской деятельности предприятиями и организациями, входящими в состав муниципальной собственности; имущество, переданное органам местного самоуправления безвозмездно на основе соглашений и договоров; средства местного бюджета, внебюджетных и валютных фондов; муниципальный жилищный фонд; нежилые помещения в домах муниципального жилищного фонда; имущество, имущественные комплексы, объекты инженерной инфраструктуры, другие объекты, используемые для удовлетворения коммунально-бытовых и социально-культурных потребностей населения.

Муниципальную собственность Российской Федерации, согласно законодательству, составляют средства местного бюджета, муниципальные внебюджетные фонды, имущество органов местного самоуправления, а также муниципальные земли и другие природные ресурсы, находящиеся в муниципальной собственности, муниципальные предприятия и организации, муниципальные банки и другие финансово- кредитные организации, муниципальный жилищный фонд и нежилые помещения, муниципальные учреждения образования, здравоохранения, культуры и спорта, другое движимое и недвижимое имущество.

К общим доходам относится сумма доходной части минимального местного бюджета, социальных субвенций, субвенций развития, дотаций особо нуждающимся муниципальным образованиям и других безвозмездных поступлений.

Органы местного самоуправления имеют право выпускать муниципальные облигации (субфедеральные ценные бумаги). Эти облигации обеспечивается муниципальным имуществом и средствами местных бюджетов. Государство не несет ответственности по обязательствам муниципального образования, а муниципальное образование не несет ответственности по обязательствам государства.

Межбюджетные отношения органов местного самоуправления и региональных органов строятся на принципах взаимной ответственности, применения единой для всех муниципальных образований методологии, учитывающей индивидуальные особенности, выравнивания доходов муниципальных образований. Реализуется задача максимально возможного сокращения встречных финансовых потоков, а также компенсации местным бюджетам в случае уменьшения доходов или увеличения расходов, возникающих вследствие решений, принимаемых органами государственной власти. Очень важен принцип повышения заинтересованности органов

местного самоуправления в гласности межбюджетных отношений.

В Конституции Российской Федерации имеются ст. 132-133, согласно которым местный бюджет защищен. В частности предусмотрено, что органы местного самоуправления наделяются отдельными полномочиями, получают необходимые материальные и финансовые ресурсы. Они компенсируют дополнительные расходы, возникшие в результате их функционирования.

Существующая система регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами местные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц, стимулирует местные органы власти к выполнению планов мобилизации федеральных и региональных налогов.

В то же время используемый метод регулирования местных бюджетов имеет недостатки. Основной из них - наличие элементов субъективности при армировании регулирующих доходов местных бюджетов, что выражается в не всегда, объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен с введением в практику бюджетного планирования государственных муниципальных социальных и финансовых норм. Речь идет о том, чтобы работать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т. д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами [16, с. 222].

Органы местного самоуправления несут ответственность за исполнение местных бюджетов. Отчетность об исполнении местных бюджетов они Представляют в установленном законодательством и уставом муниципального образования порядке. Для улучшения их деятельности наряду с принципом гласности при осуществлении бюджетного регулирования необходимо сочетать интересы всех уровней бюджетной системы, распределяя налоги на постоянной основе (полностью или в фиксированной доле) между звеньями бюджетной системы. При достаточности налогового потенциала следует обеспечивать минимально необходимый уровень собственных доходов местных бюджетов. Важно далее, чтобы субъекты Российской Федерации применяли единую для всех муниципальных образований и учитывающую их индивидуальные особенности методологию. Это необходимо при определении размеров финансовой помощи, а также долей регулирующих налогов и налогов, закрепляемых на постоянной основе. Давно назрела задача выравнивать до минимального необходимого уровня душевые бюджетные доходы муниципальных образований, не имеющих достаточного налогового потенциала. Настоятельно требуется сокращать по возможности встречные финансовые потоки, компенсировать местным бюджетам уменьшение доходов или увеличение расходов, возникших вследствие решений органов государственной власти, выравнивать развитие отстающих по объективным причинам муниципальных образований до минимально необходимого уровня, повышать заинтересованность органов местного самоуправления в увеличении собственных доходов в местных бюджетах, обеспечивать взаимную ответственность между звеньями бюджетной системы за соблюдение обязательств по межбюджетным отношениям.

Укрепление доходной базы местных бюджетов и развитие их самостоятельности, процесс достаточно динамичный, связанный с объективными политическими факторами и не может быть ограничен временными рамками. Успешное решение этих проблем не только позволит адаптировать бюджетные отношения к специфическим условиям российской рыночной экономики, но и усилит влияние бюджета на процессы макроэкономического финансового оздоровления экономики страны.

Большую роль в укреплении доходной базы местных бюджетов является составление проектов бюджетов.

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление бюджета основывается на:

- Бюджетном послании Президента РФ;

- прогнозе социально-экономического развития соответствующей территории на очередной финансовый год (ПСЭР);

- основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

- прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год;

- плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается. Цели разработки ПФП: информирование законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы, прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия необходимых мер. ПФП разрабатывается на три года (первый - год, на который разрабатывается бюджет, два следующих - плановый период, на протяжении которого прослеживаются результаты заявленной экономической политики).

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории.

Финансовые органы вправе получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных и местных органов власти и юридических лиц.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год. На основе данных плана-прогноза МФ РФ разрабатывает основные характеристики бюджета и распределение расходов бюджета. Правительство РФ рассматривает предложения об увеличении (сохранении) минимальных размеров оплаты труда и пенсий, их индексации.

МФ РФ в двухнедельный срок со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

Второй этап формирования федерального бюджета - распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Несогласованные вопросы подлежат рассмотрению межведомственной комиссией, возглавляемой министром финансов РФ.

Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного (муниципального) сектора экономики, структура государственного (муниципального) долга и программа заимствований для его покрытия, программа предоставления государственных (муниципальных) гарантий, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов.

С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу. И уже исходя из этого формируется муниципальный бюджет.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

0 комментариев