Сегментація ринків

Методи визначення сегментів і види сегментації

Вибір способу, стратегії сегментації і критерії ефективності сегментації

Позиціювання

Загальна характеристика фінансово-господарської діяльності ТОВ «Елізе-2007»

Аналіз мікросередовища ТОВ «Елізе-2007»

Аналіз споживачів

Сегментація ринку та позиціювання

Шляхи вдосконалення сегментації та позиціювання ТОВ «Елізе-2007»

Навигация

Загальна характеристика фінансово-господарської діяльності ТОВ «Елізе-2007»

Визначення та оцінка цільових ринків підприємства: проблеми сегментації та позиціювання

119062

знака

33

таблицы

6

изображений

2.1 Загальна характеристика фінансово-господарської діяльності ТОВ «Елізе-2007»

Назва підприємства: товариство з обмеженою відповідальністю «Елізе-2007» (Скорочена назва ТОВ «Елізе-2007»)

Адреса підприємства: 69096, Запорізька область, м. Запоріжжя, вул. Ладозька, буд. 40, кв. 8, тел/факс: 2222694, E-mail: Elize07@yahoo.com

Керівник підприємства: Генеральний директор Часників Іван Іванович

Банківські реквізити: № поточного/рахунку 2600900030361 у ЗФ АБ «Факторіал-Банк» м. Запоріжжя, МФО 313946, ОКПО 34899473, ИНН 348994708284

Юридичний статус: товариство з обмеженою відповідальністю, засновано 24.01.2007 р.

Розмір статутного капіталу: 40000.00 грн.

Місце розташування: Україна, Запорізька область, м. Запоріжжя вул. Грязнова 92, оф. 203.

Чисельність працюючих згідно штатному розкладу: 13 чоловік (Додаток В).

ТОВ «Елізе-2007» було засновано 24 січня 2007 року. У створенні підприємства брали участь два громадяни на правах рівних частин у статутному капіталі.

Засновниками ТОВ «Елізе-2007» є Часників Іван Іванович і Головко Андрій Вікторович.

У цей час ТОВ «Елізе-2007» працює з такими великими підприємствами як:

· ТОВ СП «Ібоя», м. Дніпропетровськ

· ВАТ «Запорізький Домобудівний Комбінат»

· ТОВ «Фьюче ЛТД»

· ТОВ «Прок», поставляючи їм будівельні матеріали, двері, вікна й комплектуючі.

ТОВ «Елізе-2007» має філія в місті Харків ФЛП «Часників В.И.»

Загальна характеристика діяльності

Відповідно до Уставу Товариства його основною метою діяльності є одержання прибутку в інтересах учасників Товариства.

Основними видами діяльності ТОВ «Елізе-2007» є:

- торговельна діяльність у сфері оптової торгівлі будівельними матеріалами, у тому числі матеріалами із пластмас, а так само металевими виробами, фарбою, склом й іншими будівельними матеріалами.

- торговельна діяльність у сфері оптової й роздрібної торгівлі металевими й міжкімнатними дверима.

- торговельна діяльність у сфері оптової й роздрібної торгівлі металопластиковими вікнами й комплектуючими.

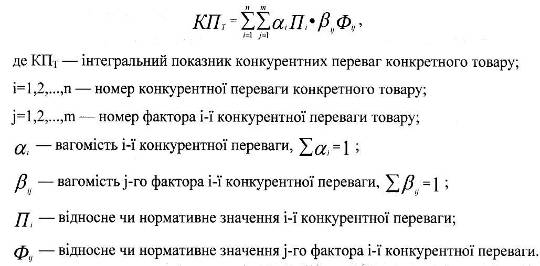

Задля більш наочної уяви про фінансово-господарську діяльність ТОВ «Елізе-2007» є необхідність побудувати таблицю аналізу динаміки фінансово-господарської діяльності підприємства (табл.2.1). Розрахунки при аналізі фінансово-господарської діяльності здійснюється за наступними формулами:

Відхил = Пок-ки поточного пер. – Пок-ки попереднього пер., (2.1)

де: Відхил – відхилення; Пок-ки поточного пер. – показники поточного періоду; Пок-ки попереднього пер. – показники попереднього періоду.

Темп зросту = (Відхил/ Пок-ки попереднього пер.)*100%. (2.2)

Таблиця 2.1

Аналіз динаміки фінансово-економічної діяльності ТОВ «Елізе-2007»

| основні показники | березень-травень 2007 | червень-серпень 2007 | відхилення | Темп зросту |

| доход від реалізованої продукції | 819,7 | 1172,2 | 352,5 | 0,430035379 |

| непрямі податки й ін. відрахування з доходу | 136,6 | 195,3 | 58,7 | 0,429721816 |

| чистий доход від реалізації продукції | 683,1 | 976,9 | 293,8 | 0,430098082 |

| разом чисті доходи | 683,1 | 976,9 | 293,8 | 0,430098082 |

| матеріальні витрати | 0,5 | 0,7 | 0,2 | 0,4 |

| витрати на оплату праці | 7,7 | 11,1 | 3,4 | 0,441558442 |

| відрахування на соціальні заходи | 3 | 4,3 | 1,3 | 0,433333333 |

| амортизація | 2,9 | 4,1 | 1,2 | 0,413793103 |

| інші операційні витрати | 16,2 | 23,2 | 7 | 0,432098765 |

| собівартість реалізованих товарів | 630,4 | 901,5 | 271,1 | 0,430044416 |

| податок на прибуток | 1,6 | 2,3 | 0,7 | 0,4375 |

| разом витрати | 662,3 | 947,2 | 284,9 | 0,430167598 |

| чистий прибуток | 20,8 | 29,7 | 8,9 | 0,427884615 |

Дана таблиця побудована на основі «Звіту про фінансові результати» ТОВ «Елізе-2007», що представлений у додатку А.

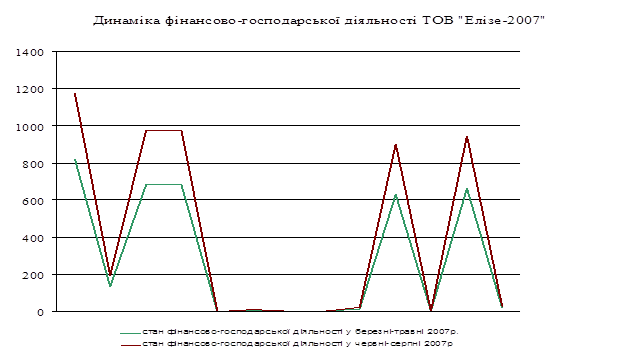

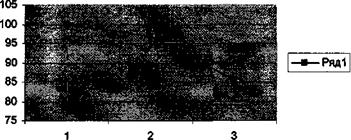

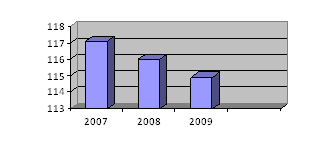

Розглянувши дану таблицю можна зробити висновок, що фінансово-економічна діяльність ТОВ «Елізе-2007», при порівнянні двох періодів має позитивну динаміку. Відхилення показують, що дана фірма успішно розвивається й реалізує свої потенційні можливості в обраному напрямку діяльності. Показники темпу зросту вказують на те, що дана фірма розвивається пропорційно. Для наочності різниці між показниками двох періодів, які розглядаються, я бачу доцільним побудувати графік «Динаміка фінансово-господарської діяльності ТОВ «Елізе-2007» (рис. 2.1).

Рис. 2.1. Динаміка фінансово-господарської діяльності ТОВ «Елізе-2007»

Для аналізу динаміки балансових показників потрібно розглянути таблицю 2.2. Розрахунки темпів зросту балансових показників здійснюються за тими ж формулами, що й при аналізі фінансово-господарської діяльності (формули 2.1, 2.2)

Таблиця 2.2

Аналіз динаміки балансу ТОВ «Елізе-2007»

| Основні показники | березень-травень 2007 | червень-серпень 2007 | відхилення | темп зросту |

| незавершене будівництво | 24 | 34,3 | 10,3 | 0,429166667 |

| залишкова вартість | 25,9 | 37,1 | 11,2 | 0,432432432 |

| разом по розділу 1 | 49,9 | 71,4 | 21,5 | 0,430861723 |

| виробничі запаси | 1 | 1,43 | 0,43 | 0,43 |

| чиста реалізаційна вартість | 62 | 88,7 | 26,7 | 0,430645161 |

| дебіторська заборгованість по розрахунках з бюджетом | 4,6 | 6,6 | 2 | 0,434782609 |

| інша поточна дебіторська заборгованість | 16,2 | 23,2 | 7 | 0,432098765 |

| кошти в національній валюті | 27,9 | 39,9 | 12 | 0,430107527 |

| разом по розділу 2 | 112,4 | 159,9 | 47,5 | 0,422597865 |

| БАЛАНС по дебету | 162,3 | 231,3 | 69 | 0,425138632 |

| статутний капітал | 40 | 56,4 | 16,4 | 0,41 |

| нерозподілений прибуток | 20,8 | 29,7 | 8,9 | 0,427884615 |

| разом по розділу 1 | 60,8 | 86,1 | 25,3 | 0,416118421 |

| кредиторська заборгованість по товарах, роботам і послугам | 85,1 | 121,7 | 36,6 | 0,430082256 |

| поточні зобов'язання по розрахунках з бюджетом | 0,3 | 0,4 | 0,1 | 0,333333333 |

| поточні зобов'язання по розрахунках зі страхуванням | 1,4 | 2,1 | 0,7 | 0,5 |

| поточні зобов'язання по розрахунках з оплатою праці | 2,8 | 4,1 | 1,3 | 0,464285714 |

| інші поточні зобов'язання | 11,8 | 16,9 | 5,1 | 0,43220339 |

| разом по розділу 4 | 101,4 | 145,2 | 43,8 | 0,431952663 |

| БАЛАНС по кредиту | 162,3 | 231,3 | 69 | 0,425138632 |

Баланс фірми представлений у додатку Б.

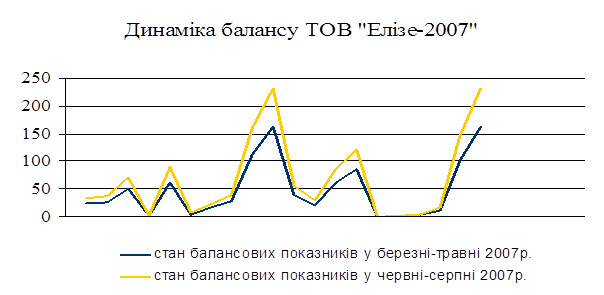

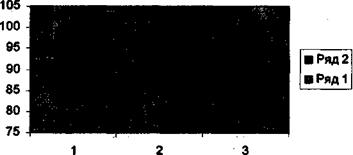

Незважаючи на те, що ТОВ «Елізе-2007» нещодавно вийшла на ринок будівельних матеріалів аналіз динаміки балансу вказує на значне збільшення всіх показників щодо перших трьох місяців існування фірми на даному ринку. Графічне відображення динаміки балансу ТОВ «Елізе-2007» представлене на рис. 2.2. В майбутньому, при збереженні аналогічних темпів зростання балансових показників, ТОВ «Елізе-2007» матиме змогу не тільки одержати значну перевагу над основними конкурентами, а й вийти на більш високий рівень у своїй діяльності.

Рис. 2.2. Динаміка балансу ТОВ «Елізе-2007»

Похожие работы

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... і застосовувати тільки фінансово могутні фірми, до яких можна віднести і ТОВ "Комфорт-Сервіс". 2.5.Аналіз бізнес портфелю підприємства ТОВ «Комфорт-Сервіс». Побудова матриці Бостонської консалтингової групи. Реалізація стратегічних напрямів даного повинна здійснюватись шляхом розроблення і розв'язання завдань для кожного стратегічного господарського підрозділу або напряму діяльності. Оці ...

... не має достатніх особистих доходів і обходиться мінімум самого необхідного [14, с.62]. 3. Проблема вибору та шляхи удосконалення позиціонування товару Для того щоб одержати конкурентну перевагу, кожна компанія повинна знайти свої власні способи диференціювання продукції. Диференціювання — процес розробки ряду істотних особливостей продукту, покликаних відрізнити його від товарів-конкурентів. ...

0 комментариев