Анализ выполнения основных показателей объема работы дороги

Анализ обобщающих показателей использования подвижного состава в грузовом движении

Анализ эксплуатационных расходов и себестоимости перевозок

Анализ доходов железной дороги

Анализ прибыли от перевозок

Анализ рентабельности хозяйственной деятельности железной дороги

Навигация

Анализ эксплуатационных расходов и себестоимости перевозок

Анализ производственно-финансовой деятельности железной дороги

32069

знаков

18

таблиц

4

изображения

5. Анализ эксплуатационных расходов и себестоимости перевозок

Важной частью анализа хозяйственной деятельности железной дороги является анализ эксплуатационных расходов и себестоимости перевозок.

Для факторного анализа эксплуатационных расходов и себестоимости используют информацию о затратах на перевозки (Ф-6 жел), о темпах изменения грузооборота, пассажирооборота и показателей работы подвижного состава (ЦО-1, ЦО-5), данные по калькуляции расходов по видам перевозок, по видам тяги.

В курсовом проекте предлагается определить влияние изменения объема перевозок и их себестоимости на величину эксплуатационных расходов. Для анализа используем метод корректировок.

Взаимосвязь факторов, определяющих величину эксплуатационных расходов, представлена формулой:

![]() ,

,

где Э – эксплуатационные расходы, млн. руб.;

![]() – объем перевозок, млн. прив.ткм;

– объем перевозок, млн. прив.ткм;

![]() – средняя себестоимость перевозок, коп. за 10 прив.ткм.

– средняя себестоимость перевозок, коп. за 10 прив.ткм.

![]()

На первом этапе определяют эксплуатационные расходы, скорректированные на выполненный объем перевозок:

![]() ,

,

где Э0 – эксплуатационные расходы по базовому периоду, млн. руб.;

![]() – коэффициент корректировки по приведенным ткм.

– коэффициент корректировки по приведенным ткм.

Изменение эксплуатационных расходов под влиянием изменения объема перевозок и себестоимости определяется по следующим формулам:

![]() ,

,

![]() .

.

При анализе эксплуатационных расходов принято их увеличение (перерасход) обозначать знаком «–», а снижение (экономию) – знаком «+».

Затем оценивается влияние на расходы факторов, определяющих уровень себестоимости перевозок: объема перевозок, структуры перевозок по их видам и типам тяги, качественных показателей использования подвижного состава, нормы затрат и цен, разрыва между тарифными и эксплуатационными тонно-километрами.

Важным условием для анализа себестоимости является предварительная группировка эксплуатационных расходов по степени зависимости от объема перевозок, по видам перевозок и типам тяги. Расчеты группировки сводятся в табл. 4.1.

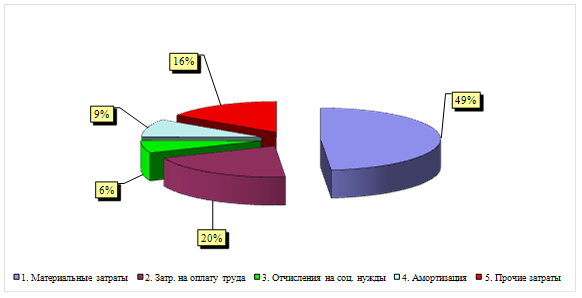

Таблица 4.1

Группировка эксплуатационных расходов

| Показатели | Удельный вес в общей сумме расходов, % | Абсолютное значение, млн. руб. |

| Расходы по базовому периоду в том числе: независящие от объема перевозок зависящие от объема перевозок: грузовых в том числе по типам тяги: электотяга теплотяга расходы общие для всех типов тяги пассажирских в том числе по типам тяги: электротяга (без МВС) теплотяга МВС расходы общие для всех видов тяги | 100,00 67,5 32,5 25,3 11,4 6,9 7,0 7,2 2,3 1,6 1,2 2,1 | 12430 8390,25 4039,75 3144,79 1417,02 857,67 870,1 894,96 285,89 198,88 149,16 261,03 |

Оценка влияния отдельных факторов на изменение себестоимости перевозок производится следующим образом:

1. Влияние себестоимости на расходы в связи с изменением объема перевозок:

![]() млн. руб.

млн. руб.

где ![]() – независящие от объема перевозок

расходы по базовому периоду.

– независящие от объема перевозок

расходы по базовому периоду.

2. Влияние на расходы изменений структуры перевозок по их видам:

где ![]() – базовое значение зависящих от объема перевозок расходов.

– базовое значение зависящих от объема перевозок расходов.

3. Влияние на расходы изменения соотношения между тарифными и эксплуатационными ткм:

![]()

![]()

где ![]() – базовое значение зависящих расходов в грузовом движении.

– базовое значение зависящих расходов в грузовом движении.

4. Влияние на расходы изменения структуры перевозок по типам тяги:

![]()

![]()

где ![]() – изменение расходов за счет влияния изменения структуры перевозок по типам тяги соответственно в грузовом и пассажирском движении:

– изменение расходов за счет влияния изменения структуры перевозок по типам тяги соответственно в грузовом и пассажирском движении:

а) по грузовым перевозкам:

![]() =

= ![]()

![]() =

=

![]()

![]()

где ![]() – базовые значения зависящих расходов, приходящихся соответственно на теплотягу, электротягу и общие для всех типов тяги.

– базовые значения зависящих расходов, приходящихся соответственно на теплотягу, электротягу и общие для всех типов тяги.

б) по пассажирским перевозкам:

![]() =

= ![]() –

–

![]() +

+![]() =

=

![]()

![]()

где ![]()

![]() – базовые значения зависящих расходов, приходящихся соответственно на теплотягу, электротягу, МВС и общие для всех типов тяги.

– базовые значения зависящих расходов, приходящихся соответственно на теплотягу, электротягу, МВС и общие для всех типов тяги.

5. Влияние на расходы группы факторов, характеризующих использование подвижного состава:

![]() =

= ![]() млн.руб.

млн.руб.

где ![]() – изменение расходов за счет влияния группы факторов, характеризующих использование подвижного состава соответственно в грузовом и пассажирском движении.

– изменение расходов за счет влияния группы факторов, характеризующих использование подвижного состава соответственно в грузовом и пассажирском движении.

а) ![]() =

= ![]() = 3029,3153 – 3931 = – 901,6847 млн. руб.;

= 3029,3153 – 3931 = – 901,6847 млн. руб.;

б) ![]() =

= ![]() = 917,8312 – 1119 = – 201,1688 млн. руб.,

= 917,8312 – 1119 = – 201,1688 млн. руб.,

где ![]() ,

, ![]() – базовые значения расходов, зависящих от объема перевозок, пересчитанных на выполненный пробег подвижного состава, млн. руб. (см. приложение 2).

– базовые значения расходов, зависящих от объема перевозок, пересчитанных на выполненный пробег подвижного состава, млн. руб. (см. приложение 2).

6. Влияние на расходы изменения населенности пассажирского вагона:

![]() =

= ![]() млн. руб.

млн. руб.

7. Влияние на расходы изменения цен на материалы, топливо, электроэнергию и отклонений фактических удельных затрат от учтенных в плане норм:

![]() +

+ ![]() млн. руб.

млн. руб.

Расчеты в таблице 4.2.

Таблица 4.2

Оценка влияния на расходы и себестоимость отдельных факторов

| Наименование факторов | Результаты оценки влияния факторов | |

| на расходы, млн. руб. | на себестоимость, коп. за 10 пр. ткм | |

| A | 1 | 2 |

| Объем перевозок (без учета изменения себестоимости по этому фактору) |

| 6,340 |

| Себестоимость перевозок |

| -0,423 |

| в том числе: | ||

| - объем перевозок |

| -4,224 |

| - структура перевозок по видам | - 0,040 | 0,000 |

| - коэффициент разрыва между тарифными и эксплуатационными ткм | -8,789 | -0,090 |

| - структура перевозок по типам тяги |

| -0,568 |

| - качественные показатели использования подвижного состава |

| -11,251 |

| - средняя населенность пассажирского вагона | -53,047 | -0,541 |

| - удельные затраты трудовых и материальных ресурсов, цены на материалы, топливо и электроэнергию | 1590,25 | 16,223 |

Вывод: по сравнению с базовым значением эксплуатационные расходы увеличились на 580 млн. руб. На данное уменьшение оказало существенное влияние изменение себестоимости перевозок, в результате чего перерасход составил 41,5 млн.руб. Изменение объема перевозок также повлекло за собой уменьшение эксплуатационных расходов – на 621,5 млн. руб.

В свою очередь, самым существенным фактором, который вызвал уменьшение расходов в составе себестоимости, являются изменение удельных затрат трудовых и материальных ресурсов, цен на материалы, топливо и электроэнергию, в результате чего экономия составила 1590,25 млн. руб.

На увеличение эксплуатационных затрат оказало влияние несколько факторов, наиболее значимым из которых является изменение качественных показателей использования подвижного состава. В результате перерасход составил 1102,8535 млн. руб.

Похожие работы

... порядке бухгалтерский, статистический и оперативный учет. 2. Анализ экономических и трудовых ресурсов предприятия 2.1 Анализ производственно-финансовой деятельности вагонного депо ст. Кинель Важнейшим показателем производственно-финансовой деятельности любого хозяйствующего субъекта, являются эксплуатационные расходы. Таблица 2.1. Эксплуатационные расходы Наименование 2005 2006 ...

... с перевозками в межреспубликанском и международном сообщениях. Чтобы более подробно рассмотреть доходы, обратим свое внимание на доходы Тюменского отделения дороги. Поскольку отделения дороги, как основные хозрасчетные линейные предприятия на железнодорожном транспорте играют важную роль в обеспечении перевозок. 2.1.2.1.Доходы от перевозок Тюменского отделения дороги Отделение дороги получает ...

... депо; в) выполнение работ локомотивами депо на подъездных путях для сторонних организаций; - повышение производительности труда. 3. Мероприятия по развитию производственно-финансовой деятельности локомотивного депо Кавказская Основные направления повышения эффективности производства в локомотивном депо вытекают из требований, предъявляемых народным хозяйством к работе железных дорог. ...

... , что в 2008 году количество проведенных ремонтов, включая текущие и плановые увеличилось по сравнению с 2007 годом на 11%. 2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД» 2.1 АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА ПРОДУКЦИИ Анализ объема производства включает изучение динамики валовой и товарной продукции с установленным темпом роста и прироста объема выпускаемой ...

0 комментариев