Навигация

Анализ процедуры банкротства ОАО "Ростов-Хлеб"

45824

знака

5

таблиц

0

изображений

Введение

Фирма «Ростов-Хлеб» является открытым акционерным обществом, сокращённое название – ОАО «Ростов-Хлеб».

Местонахождение и юридический адрес:

344007, г. Ростов-на-Дону.

ул. Королёва, д. №14,

тел. (863) 251–09–88.

факс. (863) 251–09–88.

Вид деятельности – производство и реализация хлеба и хлебобулочных изделий. Рынок продаж – Северный жилой массив города Ростова-на-Дону и близлежащие районы.

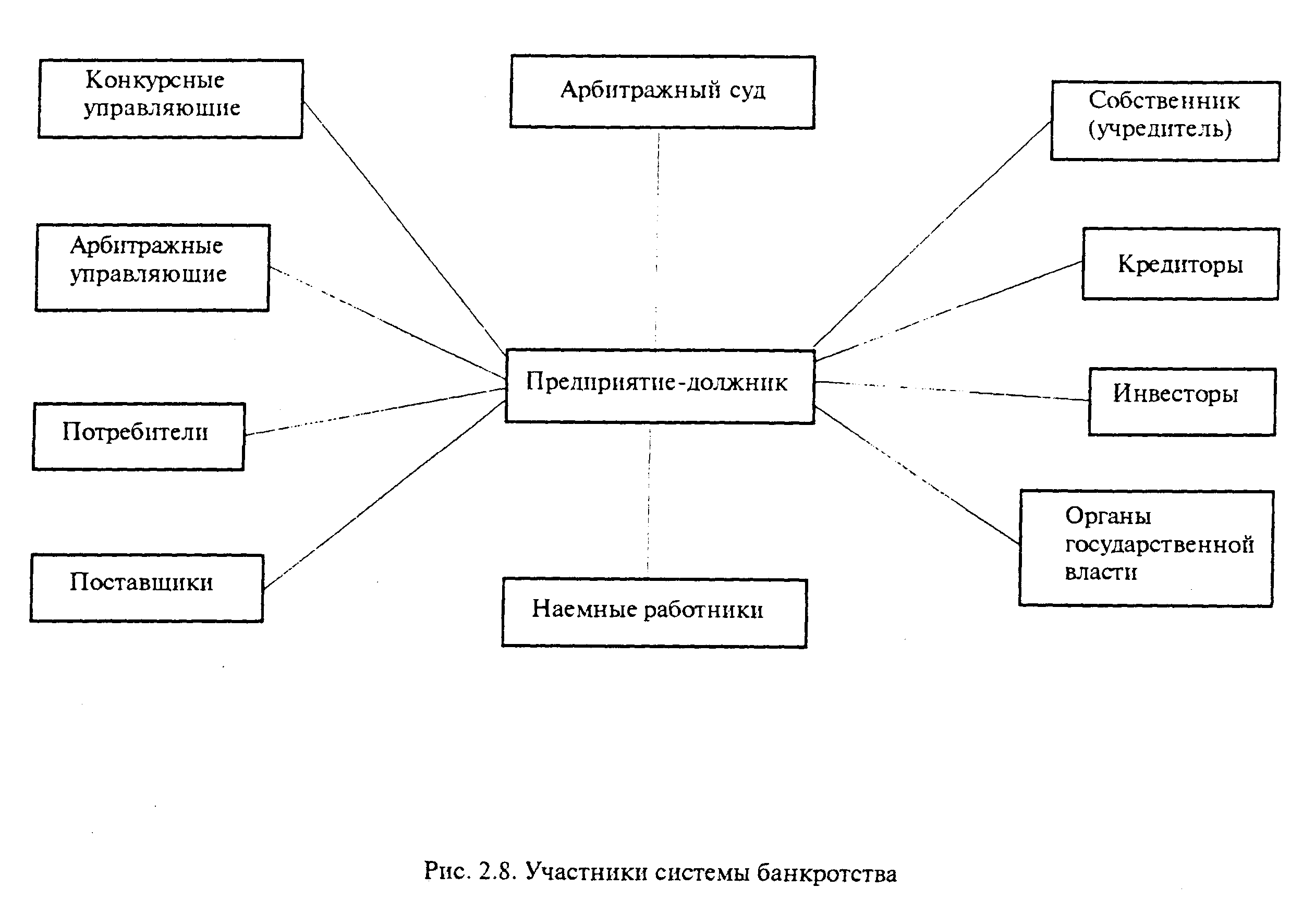

На ОАО «Ростов-Хлеб» была введена процедура банкротства. В суд поступило исковое заявление межрайонной инспекции управления Министерства по налогам и сборам по Ростовской области. Налоговые органы просили признать ОАО «Ростов-Хлеб» несостоятельным, ссылаясь на наличие огромной задолженности предприятия перед бюджетом. Определением Арбитражного суда от 27 марта 2006 г. на предприятии введено наблюдение сроком на пять месяцев. Временным управляющим утвержден член Ассоциации «Межрегиональная саморегулируемая организация арбитражных управляющих» Владимир Попов.

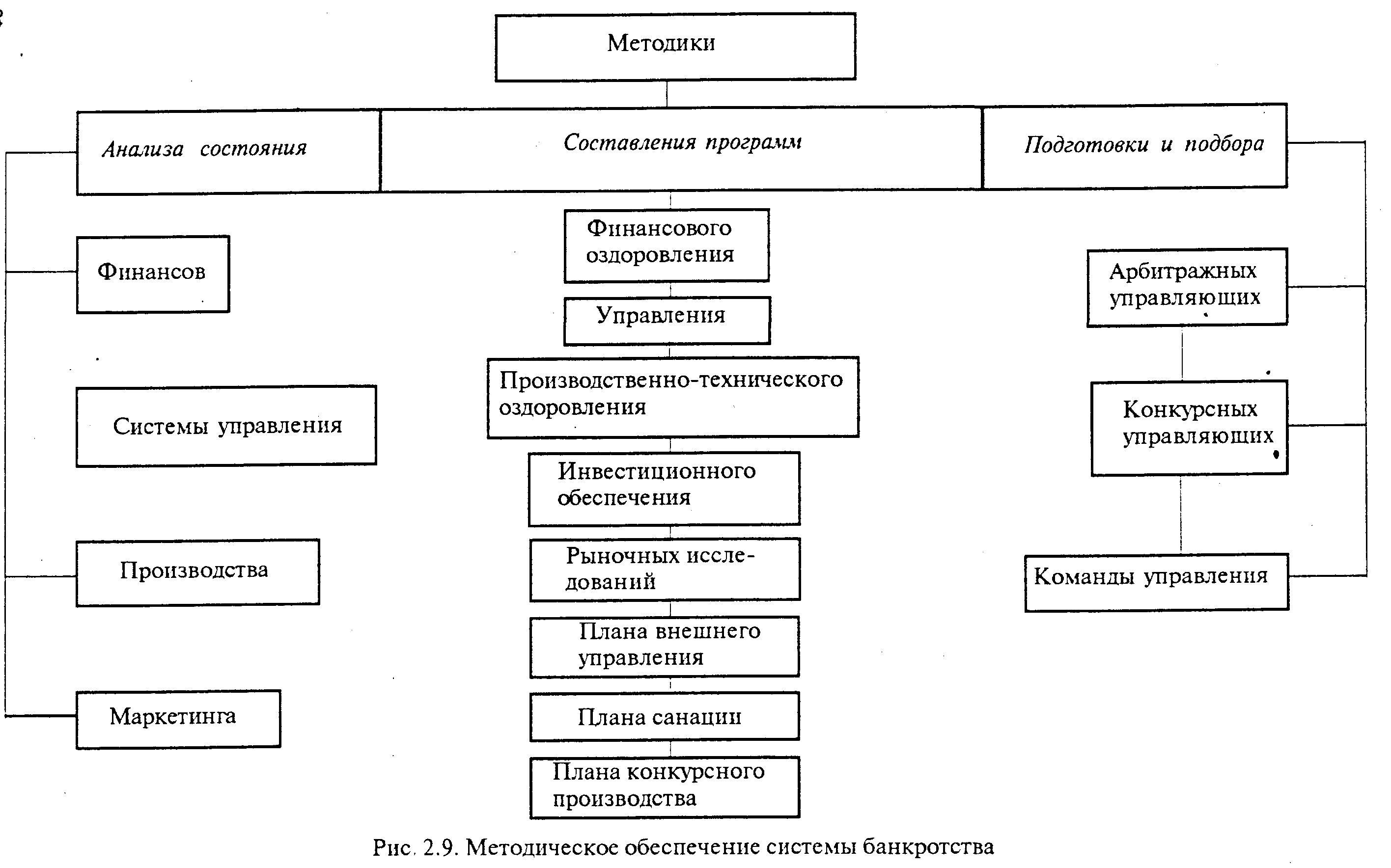

В соответствии со ст. 70 ФЗ «О несостоятельности (банкротстве)» анализ финансового состояния предприятия проводится в целях определения:

– Стоимости принадлежащего должнику имущества для покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему;

– Возможности или невозможности восстановления платежеспособности должника;

– Наличия признаков фиктивного или преднамеренного банкротства.

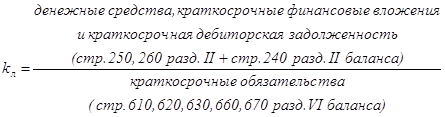

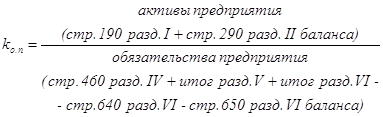

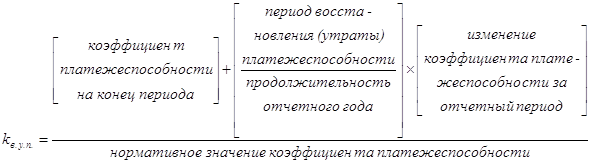

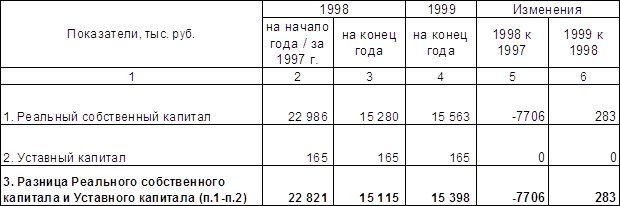

Анализируя показатели финансовой устойчивости и критерии неплатежеспособности следует отметить, что структуру баланса ОАО «Ростов-Хлеб» следует признать неудовлетворительной и отметить невозможность восстановления платежеспособности в установленные законом сроки.

Временный управляющий не позднее чем через четырнадцать дней с даты опубликования сообщения о введении наблюдения уведомил всех выявленных им кредиторов должника, за исключением кредиторов, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, исполнение обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, исполнение обязательств по выплате вознаграждения по авторским договорам, о вынесении арбитражным судом определения о введении наблюдения.

Надлежащим образом арбитражным управляющим ОАО «Ростов-Хлеб» были уведомлены кредиторы о первом собрании 10.05.2006 г. Было проведено первое собрание кредиторов по итогам которого принято решение ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства.

Источниками для написания данной работы послужили правовые акты Российской Федерации, регулирующие институт несостоятельности юридических лиц, комментарии к исследуемым источникам права, данные ведущими российскими учеными, публикации российской прессы. В анализе развития законодательной базы, регулирующей процесс банкротства, использовались монографии российских и зарубежных авторов, материалы научных журналов. В теоретическом изучении вопросов, связанных с правовым регулированием наблюдения, очень помогла статья М.В. Телюкиной, приводящая научное разъяснение важнейших этапов наблюдения.

1. Общая характеристика деятельности предприятия ОАО «Ростов-Хлеб»

1.1 Краткая характеристика предприятия ОАО «Ростов-Хлеб»

Изначально ОАО «Ростов-Хлеб» входил в состав ОАО «Донской Кондитерской Фабрики», которая и по сей день является одной из крупнейших кондитерских фирм Юга России.

Фабрика была создана на базе недостроенного перед ВОВ хлебозавода. Недостроенное здание пострадало во время войны. После войны, в 1947 году был подписан приказ об организации строительства кондитерской фабрики в городе Ростове-на-Дону.

«Ростовская Кондитерская Фабрика» начала работать в 1960 году. Первоначально были пущены в работу 2 цеха: конфетно-шоколадный и карамельный, а в 1962 году был введен в действие цех мучных изделий.

21 апреля 1993 г. ОАО «Ростов-Хлеб» выделилось в самостоятельное предприятие, занимающееся выпуском хлебобулочных изделий. А производство было решено перенести в Северный жилой, поскольку в этом районе меньше предприятий, занимающихся выпуском хлебобулочных изделий, следовательно, конкуренция ниже.

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

Оборудование для пекарни куплено у киевской фирмы Торговый дом «Агроторгмаш».

Сырьё закупается в ближайших к Ростову-на-Дону агрофермах. На фирму оно доставляется поставщиками на собственном транспорте. Заказ на приобретение делается заранее, чтобы исключить все возможные причины недоставки сырья в срок.

Похожие работы

... промышленного потенциала страны. 1.3. Методика анализа финансового состояния предприятия и оценки вероятности банкротства. Как было отмечено ранее, важной составляющей системы антикризисного менеджмента является диагностика финансового состояния предприятия, контроль и своевременное упреждение и предотвращение приближающихся кризисных ситуации. Своевременная и качественная диагностика и ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

0 комментариев