Навигация

Анализ процедуры банкротства ОАО «Ростов-Хлеб»

45824

знака

5

таблиц

0

изображений

3. Анализ процедуры банкротства ОАО «Ростов-Хлеб»

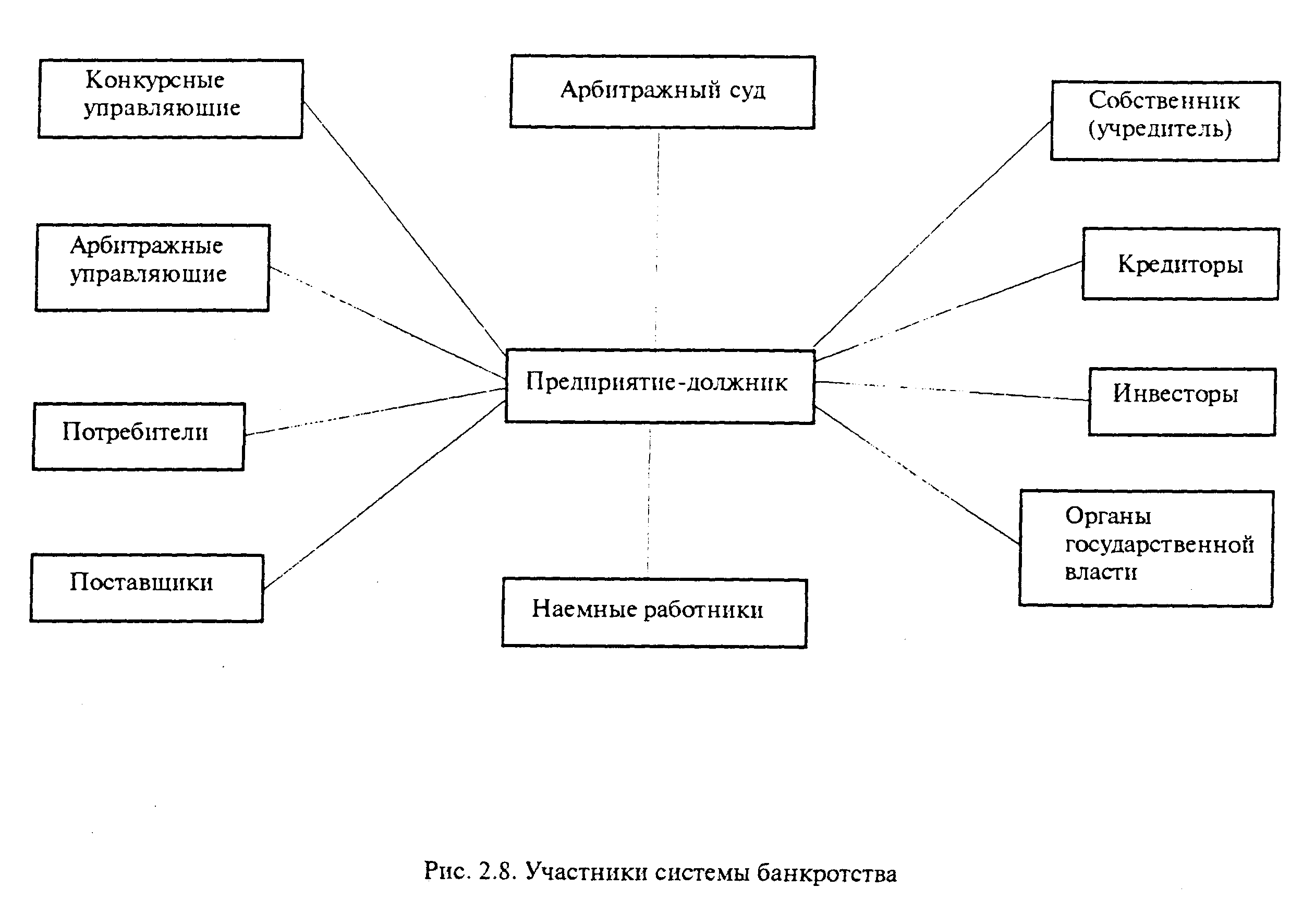

На ОАО «Ростов-Хлеб» была введена процедура банкротства. В суд поступило исковое заявление межрайонной инспекции управления Министерства по налогам и сборам по Ростовской области. Налоговые органы просили признать ОАО «Ростов-Хлеб» несостоятельным, ссылаясь на наличие огромной задолженности предприятия перед бюджетом. Определением Арбитражного суда от 27 марта 2006 г. на предприятии введено наблюдение сроком на пять месяцев. Временным управляющим утвержден член Ассоциации «Межрегиональная саморегулируемая организация арбитражных управляющих» Владимир Попов.

Наблюдение – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов[7].

В соответствии со ст. 62 наблюдение вводится по результатам рассмотрения арбитражным судом обоснованности требований заявителя[8].

Определение арбитражного суда о введении наблюдения направляется арбитражным судом в кредитные организации, с которыми у должника заключен договор банковского счета, а также в суд общей юрисдикции, главному судебному приставу по месту нахождения должника и его филиалов и представительств, в уполномоченные органы.

С момента утверждения временного управляющего органы управления должника могут совершать исключительно с его согласия, выраженного в письменной форме, сделки или несколько взаимосвязанных между собой сделок:

– связанных с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника, балансовая стоимость которого составляет более пяти процентов балансовой стоимости активов должника на дату введения наблюдения;

– связанных с получением и выдачей займов (кредитов), выдачей поручительств и гарантий, уступкой прав требования, переводом долга, а также с учреждением доверительного управления имуществом должника[9].

При этом органы управления должника не вправе принимать решения: о реорганизации и ликвидации должника, о создании юридических лиц или об участии должника в иных юридических лицах, о создании филиалов и представительств, о заключении договоров простого товарищества и др.

Таблица 3.1. Сведения об арбитражном управляющем; саморегулируемой организации; арбитражном суде, в производстве которого находится дело о несостоятельности (банкротстве) ОАО «Ростов-Хлеб»

| 1. | Ф.И.О. арбитражного управляющего | Попов Владимир Александрович |

| 2. | Наименование саморегулируемой организации | Ассоциация «Межрегиональная саморегулируемая организация арбитражных управляющих» |

| 3. | Местонахождение саморегулируемой организации | |

| 4. | Наименование арбитражного суда, в производстве которого находится дело о несостоятельности (банкротстве) | Арбитражный Суд Ростовской области |

| 5. | Номер дела | Дело №184 |

| 6. | Дата и номер судебного акта о введении в отношении должника процедуры банкротства | Определение по делу №184.от 27 марта 2006 г. |

| Дата и номер судебного акта, которым назначен арбитражный управляющий | Определение по делу №211 от 27 марта 2006 г. |

В соответствии со ст. 67 Закона в обязанности временного управляющего входит: принимать меры по обеспечению сохранности имущества должника; проводить анализ финансового состояния должника; выявлять кредиторов должника; вести реестр требований кредиторов, за исключением случаев, предусмотренных настоящим Федеральным законом; уведомлять кредиторов о введении наблюдения; созывать и проводить первое собрание кредиторов[10].

Публикация о введение наблюдения в отношении ОАО «Ростов-Хлеб» была сделана в 3-х дневный срок со дня введения наблюдения арбитражным судом. До определения Правительством РФ официального издания, в котором подлежат опубликованию сведения по вопросам, связанным с банкротством, указанные сведения подлежат опубликованию в «Российской газете».

Временный управляющий не позднее чем через четырнадцать дней с даты опубликования сообщения о введении наблюдения уведомил всех выявленных им кредиторов должника, за исключением кредиторов, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, исполнение обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, исполнение обязательств по выплате вознаграждения по авторским договорам, о вынесении арбитражным судом определения о введении наблюдения.

Надлежащим образом арбитражным управляющим ОАО «Ростов-Хлеб» были уведомлены кредиторы о первом собрании 10.05.2006 г. Было проведено первое собрание кредиторов по итогам которого принято решение ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства.

В целях проведения процедуры наблюдения должны быть установлены размеры требований кредиторов. Последние, вправе предъявить свои требования к должнику в течение тридцати дней с даты опубликования сообщения о введении наблюдения. Указанные требования направляются в арбитражный суд, должнику и временному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. Указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда о включении указанных требований в реестр требований кредиторов. Требования кредиторов рассматриваются арбитражным судом для проверки их обоснованности и наличия оснований для включения в реестр требований кредиторов. По результатам такого рассмотрения арбитражный суд выносит определение о включении или об отказе во включении требований в реестр требований кредиторов. Указанные требования могут быть рассмотрены без привлечения лиц, участвующих в деле[11].

К компетенции первого собрания кредиторов относятся (ст. 73 Закона)[12]:

– принятие решения о введении финансового оздоровления и об обращении в арбитражный суд с соответствующим ходатайством;

– принятие решения о введении внешнего управления и об обращении в арбитражный суд с соответствующим ходатайством;

– принятие решения об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

– образование комитета кредиторов, определение количественного состава и полномочий комитета кредиторов, избрание членов комитета кредиторов;

– определение требований к кандидатурам административного управляющего, внешнего управляющего, конкурсного управляющего;

– определение саморегулируемой организации, которая должна представить в арбитражный суд кандидатуры арбитражных управляющих;

– выбор реестродержателя из числа реестродержателей, аккредитованных саморегулируемой организацией и др.

Таблица 3.2. Сведения о проведении первого собрания кредиторов ОАО «Ростов-Хлеб»

| Дата и номер протокола первого собрания кредиторов | Протокол б/н от 10 мая 2006 г. |

| Количество участников первого собрания кредиторов | 5 |

| Количество участников собрания кредиторов с правом голоса | 3 |

| Общая сумма требований кредиторов, участников собрания кредиторов (руб.) | 1035800 |

| Повестка дня собрания кредиторов: | Предложения временного управляющего по вопросам повестки дня собрания кредиторов: | Решения, принятые собранием кредиторов |

| 1. Отчет временного управляющего. | 1. Отчет временного управляющего принять к сведению. | Отчет временного управляющего принять к сведению. |

| 2. Хадатайствовать перед АС РО о введении следующей процедуры банкротства | 1. Ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства 2. иное | Ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства |

| 3. Определение доп. требований к кандидатуре арбитражного управляющего. | 1. достаточно обязательных требований, изложенных в ст. 23 ФЗ «О несостоятельности (банкротстве)» 2. иное | достаточно обязательных требований, изложенных в ст. 23 ФЗ «О несостоятельности (банкротстве)» |

| 4. Выбор саморегулируемой организации | 1. Обратиться в Ассоциацию «МСРО АУ» 2. иное | Обратиться в Ассоциацию «МСРО АУ» |

| 5 Определение размера вознаграждения арбитражного управляющего. | 1. 10 000 рублей 2. 20 000 рублей 3. 30 000 рублей | 10 000 рублей |

| 6. Избрание комитета кредиторов. | 1. Не избирать 2. иное | Не избирать |

| 7. Выбор реестродержателя | 1. Возложить обязанность по ведению реестра на арбитражного управляющего. 2. иное | Возложить обязанность по ведению реестра на арбитражного управляющего. |

Реестр требований кредиторов ОАО «Ростов-Хлеб» к моменту подготовки настоящего анализа еще не сформирован.

Анализируя показатели финансовой устойчивости и критерии неплатежеспособности следует отметить, что структуру баланса ОАО «Ростов-Хлеб» следует признать неудовлетворительной и отметить невозможность восстановления платежеспособности в установленные законом сроки. На основании вышеизложенного является целесообразным открытие процедуры конкурсного производства в отношении ОАО «Ростов-Хлеб».

Заключение

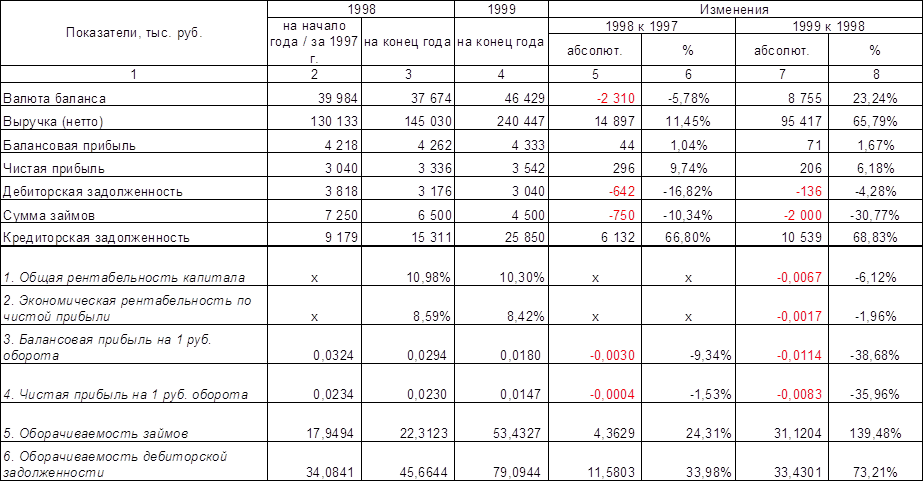

Анализ финансового состояния за период с 01.10.2002 года по 01.10.2005 года показал, что:

К концу анализируемого периода структуру баланса ОАО «Ростов-Хлеб» нельзя признать удовлетворительной: совокупный размер обязательств предприятия превышает совокупные активы по состоянию на 01.10.2005 года – на 468972 тыс. рублей или почти в 19 раз, коэффициент обеспеченности собственными оборотными средствами имел отрицательное значение (-16) при нормативе 10%. Отсутствие собственного капитала в оборотных средствах влечет дефицит собственного капитала, исчисляемый как разность между внеоборотными активами и имеющимся собственным капиталом, составлявшем на 01.10.05 г. -35486 рублей.

С теоретической точки зрения, подобная структура баланса представляет высокую степень деградации финансового состояния, в связи с тем, что накопленные убытки перекрывают собственный капитал организации, который в результате принимает отрицательное значение. Для компенсации убытков собственных средств недостаточно, объем привлекаемых заемных средств должен превышать сумму активов на величину некомпенсированной части убытков. Все активы организации сформированы за счет заемных средств, превышающих валюту баланса в 19 раз, при этом часть из заемных средств утрачена в убытках.

Имущество (активы) предприятия за отчетный период с 1.10.02 г. по 1.10.05 г. уменьшилось на 43786 тыс. руб., т.е. на 97%. Уменьшение активов произошло за счет уменьшения стоимости недвижимого имущества на 21395 тыс. руб., т.е. на 95%. Уменьшение стоимости текущих активов произошло на 37901 тыс. руб., т.е. на 99,1%. Стоимость ликвидных активов уменьшилась на 2122 тыс. руб., т.е. на 95%, что свидетельствует о невозможности в короткие сроки удовлетворить даже часть требований кредиторов.

Пассивная часть баланса характеризуется значительным снижением собственного капитала на 62552 тыс. руб. Причем 01.01.2003 года собственный капитал предприятия составлял 57% от общей валюты баланса, а 1.10.2005 года собственный капитал составлял -26844 тыс. руб. Заёмные средства, 92% которых составляли краткосрочные обязательства, в течение анализируемого периода значительно не изменялись, но в 2005 году увеличились на 1766 тыс. руб. Это свидетельствует о невозможности функционирования предприятия за счет имеющихся денежных средств.

За анализируемый период собственные оборотные средства уменьшились на 39898 тыс. руб. Одновременно увеличились прочие «нормальные» источники формирования запасов на 35778 тыс. руб. В результате общая сумма дополнительно привлеченных источников средств для покрытия запасов к концу анализируемого периода составила -75677 тыс. руб. То есть привлеченных денежных средств не хватило для покрытия недостатка в собственных оборотных средствах.

Все показатели, характеризующие соотношение собственных и заемных средств и состояние оборотных средств на конец отчетного периода не удовлетворяли рекомендуемым критериям и имели отрицательное значение.

Реестр требований кредиторов ОАО «Ростов-Хлеб» к моменту подготовки настоящего анализа еще не сформирован.

Анализируя показатели финансовой устойчивости и критерии неплатежеспособности следует отметить, что структуру баланса ОАО «Ростов-Хлеб» следует признать неудовлетворительной и отметить невозможность восстановления платежеспособности в установленные законом сроки. На основании вышеизложенного является целесообразным открытие процедуры конкурсного производства в отношении ОАО «Ростов-Хлеб».

Список использованных источников

1. Гражданский кодекс РФ;

2. Арбитражный процессуальный кодекс РФ.

3. Федеральный Закон РФ от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)»;

4. Постановление Правительства РФ от 25 июня 2003 г. №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

5. Постановление Правительства РФ от 27 декабря 2004 года №855 «Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»;

6. Приказ ФСФО от 23.01.2001 г. №16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»;

7. Приказ Министерства Финансов РФ и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 г. №Юн «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»;

8. Постановление Правительства РФ от 29.05.2004 г. №257 «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства»;

9. Бухгалтерская, статистическая и налоговая отчетность за 2002, 2003 г., 2004 г. и 3 квартала 2005 года.

10. Учредительные документы.

11. Справка о наличии счетов в кредитных организациях.

12. Справки о финансово-хозяйственной деятельности должника за подписью главного бухгалтера и руководителя.

13. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством – М. Ось-89 2003.

14. Беляев С.Г Теория и практика антикризисного управления. – М. ЮНИТИ 2005.

15. Градов Н.П., Кузин Б.Н. Стратегия и тактика антикризисного управления фирмой. – СПб.:Спецю литература, 20074.

16. Ковалев А.П. Финансовый анализ и диагностика банкротств. Учебное пособие Минэкономики РФ – М. Экономическая академия 2007.

17. Ковалев А.П. Диагностика банкротства. – М.: Финстатинформ, 2005

18. Козаченко А.В., Пономарёв В.П., Ляшенко А.Н. Экономическая безопасность предприятий. – К.: Либора, 2005.

19. Коротков Э.М. Антикризисное управление. – М.: ИНФРА-М, 2005

20. Ларионов И.К., Брагин Н.И., Алиев А.Т. Антикризисное управление: Учебное пособие для вузов изд. 4-е, перераб., доп. Дашков и К

2005

21. Макаров А., Мизиковский Е. Оценка баланса и несостоятельности предприятия // Бухгалтерский учет. – 2006. – №3

22. Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е Феникс, 2005

23. Никитина О.А. Банкротство предприятий. // Журнал для акционеров, 2006 г., №1.

24. Свиридов А.К. Антикризисное управление: принятие решений на краю пропасти // Проблемы теории и практики управления. – 2004. – №4.

25. Свит Ю. Восстановительные процедуры – способ предотвращения банкротства. // Российская юстиция, 2007 г., №3.

26. Уткин Э.А. Антикризисное управление. – М.: ЭКМОС, 2007.

27. Чеботарь Ю.М. Антикризисная программа предприятия: Как избежать банкротства и стать прибыльным. – М.: Мир деловой книги, 2006.

28. Чернявский А.Д. Антикризисное управление. – К.: МАУП, 2004.

[1] Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством - М. Ось-89 2003.

[2] Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством - М. Ось-89 2003.

[3] Ковалев А.П. Финансовый анализ и диагностика банкротств. Учебное пособие Минэкономики РФ - М. Экономическая академия 2003.

[4] Ковалев А.П. Финансовый анализ и диагностика банкротств. Учебное пособие Минэкономики РФ - М. Экономическая академия 2003.

[5] Ковалев А.П. Диагностика банкротства. - М.: Финстатинформ, 2005

[6] Ковалев А.П. Диагностика банкротства. - М.: Финстатинформ, 2005

[7] Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»;

[8] Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»;

[9] Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е Феникс, 2005

[10] Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»;

[11] Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е Феникс, 2005

[12] Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

Похожие работы

... промышленного потенциала страны. 1.3. Методика анализа финансового состояния предприятия и оценки вероятности банкротства. Как было отмечено ранее, важной составляющей системы антикризисного менеджмента является диагностика финансового состояния предприятия, контроль и своевременное упреждение и предотвращение приближающихся кризисных ситуации. Своевременная и качественная диагностика и ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

0 комментариев