Экономическая сущность и значение рентабельности в рыночной экономике

Показатели рентабельности

Факторы повышения рентабельности

Производственное развитие – 10%

Анализ маржинального дохода и точки безубыточности

Анализ показателей рентабельности капитала

Направления повышения уровня рентабельности ЧУП «Цветлит»

Пути повышения рентабельности на предприятии

Навигация

Показатели рентабельности

Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП "Цветлит")

97250

знаков

12

таблиц

9

изображений

1.2 Показатели рентабельности

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования [45, с.333].

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции

Рентабельность продукции можно выразить двумя способами. По первому способу рентабельность единицы продукции (Рпрод) определяется отношением прибыли (П) к себестоимости (С) [41, с.313]:

Рпрод = П / С*100 (1.1)

Роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции, т.е. окупаемость издержек.

Второй способ расчета показателя уровня рентабельности продукции – это расчет с учетом доходности на вложенный капитал [41, с.314]:

Рв.к. = (ВК*УД в.к.) / (Сед*ОРнат)*100 (1.2)

где, Рв.к. – рентабельность на вложенный капитал; ВК – вложенный в данное производство капитал; УД в.к.− уровень доходности на вложенный капитал, предусмотренный инвестиционным проектом; Сед – себестоимость единицы продукции; ОРнат – объем реализации в натуральном выражении.

Рентабельность продаж

Рентабельность продаж рассчитывается по формуле [46, с.297]:

ROS = Пп / В*100 (1.3)

где, ROS – рентабельность продаж, Пп − прибыль от продаж, В – выручка от продаж.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Этот показатель может служить ориентиром в оценке конкурентоспособности продукции, так как снижение себестоимости может означать и падение спроса на нее.

Данный показатель, рассчитанный на основе чистой прибыли, называют коэффициентом чистой прибыли.

Рентабельность активов (или доходов от инвестиций) [48, с.610]:

ROА = П / Аср*100 (1.4)

где, ROА – рентабельность активов, П − прибыль предприятия, Аср – средняя величина активов (имущества) предприятия за определенный период.

Этот показатель может встречаться под названием ROI – рентабельность инвестиций. Он отражает эффективность вложенных в предприятие денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по балансовой и чистой прибыли.

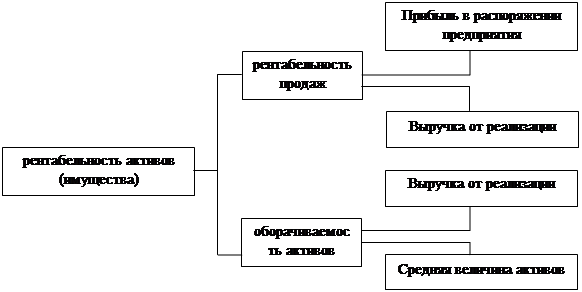

Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов (Коб.акт) и рентабельностью продаж, которую можно представить в следующем виде [41, с.315]:

ROА = ROS*Коб.акт. = (П/В)*(В / Аср) = П / Аср (1.5)

Иначе говоря, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов. Замедление оборачиваемости может быть вызвано как объективными причинами (инфляция, разрыв хозяйственных связей), так и субъективными (неумелым управлением запасами товарно-материальных ценностей и состоянием расчетов с покупателями, а также отсутствием их надлежащего учета).

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Рис. 1.1. Факторная модель рентабельности активов

Обычно при анализе рентабельности активов проводится анализ оборотных активов, так как их влияние на этот показатель значительно зависит от состояния и организации оборотных средств. Расчет ведется по следующей формуле [47, с.423]:

Ро.а. = ЧП / А*100 (1.6)

где, Ро.а. − рентабельность оборотных активов, ЧП − чистая прибыль предприятия, А − средняя величина оборотных активов.

Предприятие может аналогичным образом рассчитывать рентабельность внеоборотных активов.

Рентабельность акционерного, или собственного капитала

Данный показатель занимает особое место, так как отражает отдачу или доходность главного средств, используемых предприятием, − собственных средств [47, с.423]:

ROЕ = ЧП / СКср*100 (1.7)

где, ROЕ − рентабельность собственного (акционерного) капитала; ЧП − чистая прибыль предприятия; СКср − средняя величина собственного капитала предприятия за определенный период.

Особенность этого показателя в том, что он:

показывает эффективность собственных средств, т.е. чистую прибыль, полученную на вложенный рубль;

степень риска предприятия, отражающую рост ROЕ.

На основе ROЕ предприятие может прогнозировать темпы роста своей прибыли. Прирост прибыли в планируемом периоде определяется на основе следующего расчета [41, с.316]:

∆П = (ROЕ*Кр.п) / 100 (1.8)

где, ∆П − прирост прибыли в планируемом году; Кр.п − коэффициент средств, направляемых на развитие производства из чистой прибыли; отражает долю чистой прибыли, направляемой на развитие производства.

Во взаимосвязи с ROЕ может быть использована знаменитая формула Дюпона [41, с.317]:

ROЕ = (ЧП / В) * (В / Аср) * (Аср / СКср) (1.9)

Данная формула значительно расширяет аналитические возможности предприятия, в результате чего оно имеет возможность определить:

динамику чистой прибыли в выручке от продаж (рентабельность продаж);

эффективность использования активов на основе выручки от продаж и существующие тенденции (оборачиваемость активов);

структуру капитала предприятия на основе той доли, которая составляют в активах собственные средства;

влияние вышеперечисленных факторов на ROЕ.

Вместе с расчетом ROЕ предприятиям следует рассчитать рентабельность так называемого перманентного капитала и рентабельность заемного капитала.

Рентабельность перманентного капитала устанавливается следующим образом [42, с.105]:

Рп.к. = ЧП / ПКср*100 (1.10)

где, Рп.к. − рентабельность перманентного капитала; ЧП − чистая прибыль предприятия; ПКср − средняя величина собственного капитала и долгосрочных кредитов и займов, полученных предприятием за определенный период.

Долгосрочный кредит практически используется для формирования внеоборотных активов и способствует высвобождению собственных средств. Тем самым он как бы косвенно увеличивает собственные средства предприятия. Поэтому показатель рентабельности перманентного капитала в более широком смысле отражает рентабельность собственных средств предприятия, или, другими словами, средств, вложенных в предприятие на длительный срок.

Аналогично определяется рентабельность заемных средств, как долгосрочных и краткосрочных в целом, так и отдельно краткосрочных пассивов.

V. Прочие показатели рентабельности.

К этой группе относятся все прочие показатели. Это прежде всего показатели рентабельности акций.

Одним из существенных показателей является показатель рентабельности инвестиций [21, с.184]:

Ринв = (Дф.в / ФВ)* 100 (1.11)

где, Ринв – рентабельность инвестиций, Дф.в – доходы от долгосрочных и краткосрочных финансовых вложений, ФВ – сумма долгосрочных и краткосрочных финансовых вложений.

0 комментариев