Экономическая сущность и значение рентабельности в рыночной экономике

Показатели рентабельности

Факторы повышения рентабельности

Производственное развитие – 10%

Анализ маржинального дохода и точки безубыточности

Анализ показателей рентабельности капитала

Направления повышения уровня рентабельности ЧУП «Цветлит»

Пути повышения рентабельности на предприятии

Навигация

Направления повышения уровня рентабельности ЧУП «Цветлит»

Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП "Цветлит")

97250

знаков

12

таблиц

9

изображений

3. Направления повышения уровня рентабельности ЧУП «Цветлит»

3.1 Методика расчета резервов увеличения прибыли и рентабельности

Методика расчета резервов увеличения прибыли и рентабельности разработана Савицкой Г. В.

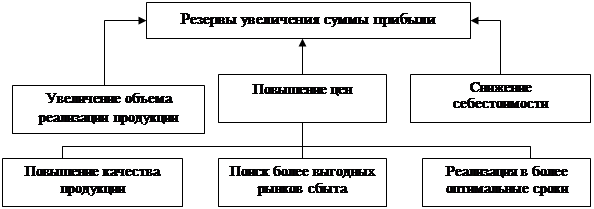

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции):

увеличение объемов реализации продукции;

снижение ее себестоимости;

повышение качества товарной продукции;

реализация ее на боле выгодных рынках и т.д. (рис. 3.1) [50, с.472]

Рис. 3.1. Основные направления поиска резервов увеличения прибыли от реализации продукции

Для определения резервов прибыли за счет увеличения объема реализации продукции необходимо ранее выявленный резерв роста объема реализации (Р↑VРП) умножить на фактическую прибыль (П'i ф) в расчете на единицу продукции соответствующего вида [35, с.233]:

Р↑ПVрп = Σ (Р↑VРПi * П'i ф) (3.1)

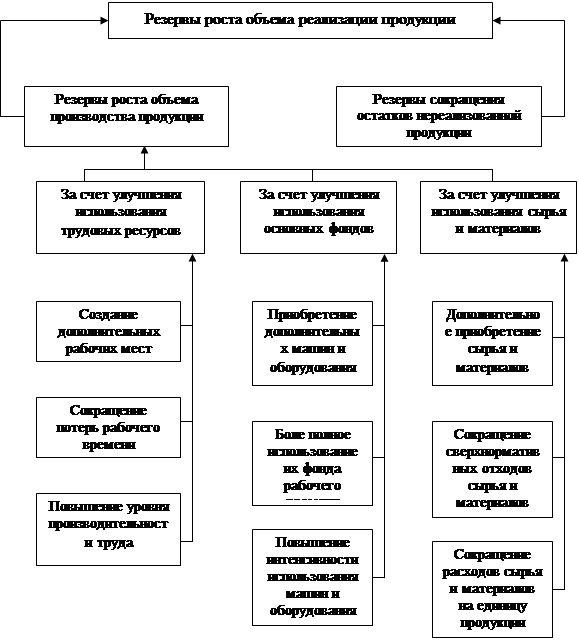

Основные источники увеличения резервов производства и реализации продукции приведены на рис. 3.2 [36, с.89]

Рис 3.2. Источники резервов увеличения объема и реализации продукции

Подсчет резервов роста прибыли за счет снижения себестоимости товарной продукции и услуг (Р↑Пс) осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости (Р↓С) каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста [35, с.234]:

Р↑Пс = Σ Р↓С (VРПi * Р↑VРПi) (3.2)

Основными источниками снижения себестоимости продукции (Р↓С) являются:

увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р↑VВП);

сокращение затрат на производство (Р↓З) за счет повышения уровня производительности т руда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резерва снижения себестоимости единицы продукции может быть определена по формуле [50, с.163]:

![]() (3.3)

(3.3)

где, Св – возможный (прогнозируемый) уровень себестоимости единицы продукции;

Сф – фактический уровень себестоимости единицы продукции;

Зф – фактическая сумма затрат на производство продукции;

Р↓З – резерв сокращения затрат на производство продукции;

VВПф – фактический объем производства продукции;

Р↑VВП – резерв увеличении выпуска продукции;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения производства продукции.

Подсчет резервов роста прибыли за счет повышения качества продукции производится следующим образом: планируемое изменение удельного веса каждого сорта (∆Удi) умножается на отпускную цену соответствующего сорта (Цi), результаты суммируются т полученное изменение средней цены умножается на планируемый объем реализации продукции с учетом резервов его роста [35, с.234]:

Р↑П = Σ (∆Удi * Цi) * (VРПi * Р↑VРПi) (3.4)

Основные источники резервов повышения уровня рентабельности продукции – увеличение суммы прибыли от реализации продукции ( Р↑П) и снижение ее себестоимости (Р↓С).

Для подсчета резервов может быть использована следующая формула [36, с.250]:

![]() (3.5)

(3.5)

где, Р↑R – резерв роста рентабельности;

Rв – возможный (прогнозируемый) уровень рентабельности;

Rф – фактический уровень рентабельности;

Пф – фактическая сумма прибыли;

Зф – фактическая сумма затрат по реализации продукции;

Р↑П – резерв роста прибыли от реализации продукции;

VРПв – возможный объем реализации продукции с учетом выявленных резервов;

Сiв – возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения.

Резерв повышения уровня рентабельности совокупного капитала может быть определена по формуле [50, с.461]:

![]() (3.6)

(3.6)

где, БП – сумма брутто-прибыли;

Р↑БП – резерв увеличения суммы брутто-прибыли;

KLф – фактическая среднегодовая сумма основного и оборотного капитала в отчетном периоде;

Р↓KL – резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

KLд – дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

Основные пути ускорения оборачиваемости капитала следующие:

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения каптала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов;

сокращение времени нахождения средств в дебиторской задолженности [1, с.95].

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала (-Э) или дополнительно привлеченных средств из оборота (+Э) при замедлении оборачиваемости капитала

определяется умножением однодневного оборота по реализации на изменение продолжительности оборота (Поб) [35, с.355]:

± Э = Сумма оборота (фактическая) / Дни в периоде * ∆Поб (3.7)

Увеличение суммы прибыли за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала [35, с.355]:

∆П = ∆КLоб * Rобф * КLф (3.8)

где, ∆П – увеличение прибыли, ∆КLоб – прирост коэффициента оборачиваемости, Rобф − базовый уровень коэффициента рентабельности продаж, КLф − фактическая среднегодовая сумма оборотного капитала.

0 комментариев