Экономическая сущность и значение рентабельности в рыночной экономике

Показатели рентабельности

Факторы повышения рентабельности

Производственное развитие – 10%

Анализ маржинального дохода и точки безубыточности

Анализ показателей рентабельности капитала

Направления повышения уровня рентабельности ЧУП «Цветлит»

Пути повышения рентабельности на предприятии

Навигация

Производственное развитие – 10%

Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП "Цветлит")

97250

знаков

12

таблиц

9

изображений

1.1. Производственное развитие – 10%

1.2. Социальное развитие – 14%

Отчисления в ЦП ОО «БелОГ» – 20%

Отчисления на пополнение оборотных средств – 10%

Отчисления на жилищное строительство – 5%

Отчисления на другие социальные нужды – 22%

Фонд материального поощрения – 16%

Резервный фонд – 3%

Фонд развития материально-технической базы и приобретение основных фондов за счет сборов (транспортного и инфраструктуры) – 5%

Поскольку на предприятии работают инвалиды, причем численность инвалидов по слуху составляет более 61% от численности ППП, то предприятие пользуется льготами по налогообложению.

В 2003 году освобождаются от обложения налогом на добавленную стоимость обороты по реализации на территории Республики Беларусь товаров (работ, услуг) собственного производства (за исключением подакцизных товаров, брокерских и иных посреднических услуг) налогоплательщиками, у которых численность инвалидов составляет не менее 50 процентов от списочной численности промышленно-производственного персонала в среднем за период.

Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки организации, использующие труд инвалидов, уплачивают в общем порядке. От уплаты налога с пользователей автомобильных дорог освобождаются общественные объединения инвалидов, а также созданные ими юридические лица для осуществления своей уставной деятельности, если численность инвалидов в этих организациях составляет не менее 50 процентов от их списочной численности в среднем за отчетный период.

Освобождаются от уплаты налога на прибыль предприятия, использующие труд инвалидов, если численность инвалидов в них составляет более 50 процентов от списочной численности в среднем за период.

При определении предприятиями списочной численности в среднем за период для применения льготы в списочную численность (с учетом совместителей) включаются также и работники, не состоящие в штате предприятия (работающие по договорам подряда, другим договорам гражданско-правового характера).

Сумма налога, остающаяся в распоряжении предприятий в связи с льготным налогообложением, используется только на производственное и социальное развитие. При несоблюдении данных условий сумма налога, предоставленная им в виде льготы, взимается в бюджет.

Льготный порядок налогообложения прибыли предприятий не распространяется на прибыль, полученную от торговой, торгово-закупочной и посреднической деятельности.

Дивиденды и приравненные к ним доходы, получаемые обществами инвалидов от созданных ими унитарных предприятий, налогом на доходы не облагаются.

Предприятия, использующие труд инвалидов, уплачивают чрезвычайный налог в размере 4 % от фонда заработной платы. Освобождаются от обязательных отчислений в государственный фонд содействия занятости предприятия общественных организаций инвалидов.

Освобождены от обложения налогом на недвижимость основные производственные фонды юридических лиц Общественного объединения "Белорусское общество глухих", а также обособленных подразделений этих юридических лиц при условии, если численность инвалидов в указанных юридических лицах или их обособленных подразделениях составляет не менее 50 процентов от списочной численности в среднем за период.

От уплаты освобождаются общественные объединения инвалидов, а также созданные ими юридические лица и обособленные подразделения этих юридических лиц, приобретающие автомобильные транспортные средства для осуществления своей уставной деятельности, если численность инвалидов в них составляет не менее 50 процентов от их списочной численности в среднем за отчетный период.

2.2 Анализ рентабельности

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность это относительный показатель, отражающий степень доходности предприятия. Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности предприятия, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

В рыночной экономике существует система показателей рентабельности. Показатели рентабельности объединим в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Проведем анализ рентабельности производственной деятельности (окупаемости издержек) и рентабельность продаж ЧУП «Цветлит» по методике разработанной Савицкой Г.В.

Рентабельности производственной деятельности (окупаемости издержек) Rз исчисляется путем отношения прибыли от реализации (Прп), или чистой прибыли от основной деятельности (ЧПрп) к сумме затрат по реализованной продукции (Зрп) [35, с.226]:

Rз = Прп / Зрп, или Rз = ЧПрп / Зрп

Рентабельность продаж (оборота) Rоб рассчитывается делением прибыли от реализации продукции работ и услуг, или чистой прибыли на сумму полученной выручки (В) [36, с.148]:

Rоб = Прп / В, или Rоб = ЧПрп / В

Уровень рентабельности производственной деятельности (окупаемости затрат) (Rз ), исчисленный в целом по предприятию, зависит от трех факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид [50, с.456]:

Rз = Прп / Зрп = f(VРПобщ,Удi,Цi,Сi) / f(VРПобщ,Удi,Сi) (2.1)

где, VРПобщ − объем реализации продукции, Удi − структура реализованной продукции, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид [35, с.227]:

Rз = Прп / В = f(VРПобщ,Удi,Цi,Сi) / f(VРПобщ,Удi,Цi) (2.2)

где, VРПобщ − объем реализации продукции, Удi − структура реализованной продукции, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного года

На основе данных формы №2 «Отчета о прибылях и убытках» за 2003 год построим таблицу (приложение 1), по которой проведем анализ данных показателей рентабельности за период 2002-2003 годы.

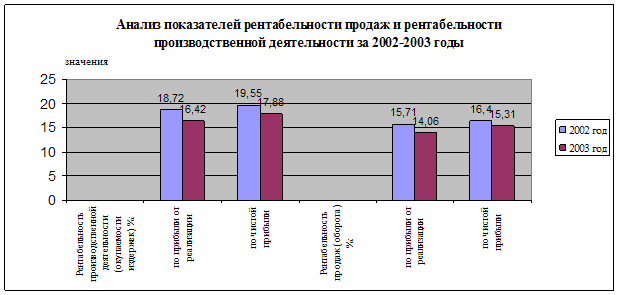

Результаты анализа наглядно представлены в диаграмме 2.1.

Диаграмма 2.1. Анализ показателей рентабельности продаж и производственной деятельности в 2002-2003гг.

Из диаграммы видно, что в 2003 году уровень рентабельности продаж и уровень рентабельности окупаемости издержек снизился по сравнению с 2002 годом.

Так в 2003 году рентабельность окупаемости затрат снизилась по сравнению с 2002 годом на 2,3 пункта, рассчитанная на основе прибыли от реализации, и на 1,67 пункта, рассчитанная на основе чистой прибыли.

Рентабельность продаж в 2003 году также снизилась на 1,69 пункта рассчитанная на основе прибыли от реализации, и на 1,09 пункта, рассчитанная на основе чистой прибыли по сравнению с 2002 годом.

Снижение уровня рентабельности на ЧУП «Цветлит» объясняется тем, что темпы роста прибыли от реализации и чистой прибыли отстают от темпов роста себестоимости товаров, работ, услуг и выручки от реализации. Так темп роста выручки от реализации составил 139,2%, темп роста себестоимости − 141,9%, в то время как темп роста прибыли от реализации составил лишь 124,5%, а темп роста чистой прибыли − 129,8%.

Поскольку себестоимость продукции в 2003 году выросла на 41,9% по сравнению с 2002 годом, а прибыль от реализации продукции лишь на 24,5%, т.е. темп роста себестоимости превысил темп роста прибыли от реализации на 17,4 пункта (41,9 - 24,5), поэтому уровень рентабельности производственной деятельности снизился на 2,3 пункта. Аналогично превышение темп роста себестоимости над темпом роста чистой прибыли на 12,1 пункта (41,9 - 29,8) привело к снижению уровня рентабельности на 1,67 пункта.

Так как темп роста выручки от реализации ниже, чем темп роста себестоимости продукции, то снижение уровня рентабельности менее значительно. Так темп роста выручки от реализации превысил тем роста прибыли от реализации на 14,7 пункта (139,2 – 124,5), поэтому уровень рентабельности продаж снизился на 1,69 пункта в 2003 году по сравнению с 2002 годом. И, следовательно, если темп роста чистой прибыли ниже на 9,4 пункта (139,2 – 129,8), чем темп роста выручки от реализации, то снижение уровня рентабельности продаж произошло на 1,09 пункта.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции (Rз) зависит от изменения среднереализационных цен и себестоимости единицы продукции [36, с.149]:

Rз=Пi / Зi = VРПi*(Цi - Сi) / (VРПi*Сi)= (Цi - Сi) / Сi = (Цi / Сi) - 1 (2.3)

где, VРПi − объем реализации продукции отдельного изделия, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Уровень рентабельности продаж отдельных видов продукции (Rоб) зависит от среднего уровня цены и себестоимости изделия:

Rоб=Пi / Вi=VРПi*(Цi - Сi) / (VРПi*Цi)= (Цi - Сi) / Цi = 1- (Цi / Сi) (2.4)

где, VРПi − объем реализации продукции отдельного изделия, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Расчет их влияния производится также с помощью приема цепных подстановок.

ЧУП «Цветлит» в основном выпускает продукцию машиностроения и металлообработки, а также швейную продукцию. В пояснительных записках к отчету за 4 квартал 2002 и 2003 года указаны значения рентабельности от производства продукции по отраслям. Эти данные обобщены в таблице 1. в Приложении 2.

Результаты анализа наглядно представлены в диаграмме 2.2.

Диаграмма 2.2. Анализ показателей рентабельности от производства по отраслям за 2002-2003 годы (%)

На диаграмме видно, что в сравнении с 2002 годом в 2003 году произошло снижение уровня рентабельности от производства продукции по отраслям. Так уровень рентабельности от производства продукции машиностроения и металлообработки снизился на 1,04 пункта, а уровень рентабельности от производства швейной продукции − на 0,85 пункта.

Снижение уровня рентабельности от производства продукции объясняется, скорее всего, превышением темпа роста производства продукции над темпом роста прибыли предприятия.

Анализ уровня рентабельности от производства продукции и рентабельности реализации продукции за 2002-2003 годы представлен в таблице 2. (Приложение 2).

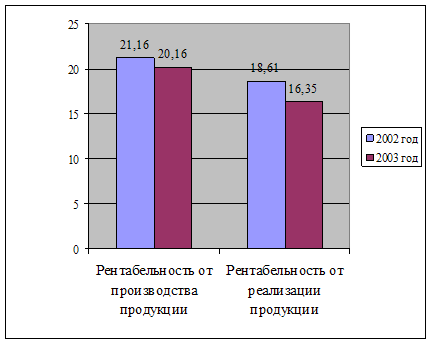

Результаты анализа наглядно отражает диаграмма 2.3.

Диаграмма 2.3. Анализ уровня рентабельности от производства продукции и рентабельности реализации продукции за 2002-2003 годы

На диаграмме видно, что рентабельность от производства продукции снизилась в 2003 году на 1 пункт по сравнению с 2002 годом, а рентабельность от реализации продукта на 2,26 пункта.

Снижение уровня рентабельности от производства продукции объясняется превышением темпа роста производства продукции над темпом роста прибыли предприятия.

Снижение уровня рентабельности от реализации продукции объясняется сокращением объемов реализации продукции. Так если по состоянию на 01.01.2003 года на складе готовой продукции имелось в действующих ценах на сумму 324,4 млн. руб., в том числе залежалой свыше одного года на сумму 11,8 млн. руб., выше 2-х лет – 0,2 млн. руб., то на 01.01.2004 года имелось на складе готовой продукции в действующих ценах на сумму 510,9 млн. руб., в том числе залежалой свыше одного года 254 тыс. руб., и свыше 2-х лет – 2 тыс. руб.

При углубленном анализе рентабельности предприятия необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

0 комментариев