Экономическая сущность и значение рентабельности в рыночной экономике

Показатели рентабельности

Факторы повышения рентабельности

Производственное развитие – 10%

Анализ маржинального дохода и точки безубыточности

Анализ показателей рентабельности капитала

Направления повышения уровня рентабельности ЧУП «Цветлит»

Пути повышения рентабельности на предприятии

Навигация

Анализ маржинального дохода и точки безубыточности

Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП "Цветлит")

97250

знаков

12

таблиц

9

изображений

2.3 Анализ маржинального дохода и точки безубыточности

Прибыль служит своеобразным ориентиром и определяющим критерием в процессе осуществления финансово-хозяйственной деятельности. Поэтому для успешного развития экономики любой организации важное значение имеет изучение соотношения «себестоимость проданных товаров, продукции, работ и услуг – объем реализации условно-постоянных затрат (коммерческих и управленческих расходов) – прибыль». Анализ взаимосвязи этих показателей, методика проведения которого базируется на категории маржинального дохода и деления производственных затрат на переменные и постоянные, широко применяется в странах с различными рыночными отношениями. Он позволяет менеджеру и бухгалтеру оценить эффективность функционирования производства, обосновать принятие управленческих решений по формированию финансовых результатов [19, с.129].

Для исследования комплекса причинно-следственных взаимосвязей рассматривается зависимость между изменениями объема реализации, себестоимости проданных товаров, работ, услуг, условно-постоянных затрат и прибыли от продаж. Прогнозируемость соотношения этих показателей зависит от точности определения факторной модели общих издержек, поэтому проводятся изучение и оценка совокупных издержек путем использования нескольких методов разделения затрат на составляющие по изменению их динамики в зависимости от объема реализации.

Цель анализа изучаемого соотношения – установить, что произойдет с прибылью, если определенный уровень производства изменится. Эта информация является весьма существенной, поскольку позволяет определить критические уровни производства, предсказать величину прибыли в плановом периоде, оценить запас финансовой устойчивости и другие показатели. Для проведения этого анализа необходимы ограничения по выпуску однородной продукции (работ, услуг) и отсутствие инфляции.

В заключение следует отметить, что хотя для построения модели исследуемых связей методика анализа соотношения «затраты – объем производства – прибыль» упрощает реальные условия, с которыми сталкивается предприятие, так как модель является абстрактной и строится с учетом ряда предположений и ограничений, тем не менее такой анализ необходим для формирования прибыли за счет изменения величины переменных и постоянных затрат.

Для успешного анализа зависимости «затраты – объем производства – прибыль» необходимо разделение затрат на постоянные и переменные затраты, и использовании категории маржинальный доход [10, с.97].

Переменные затраты изменяются прямо пропорционально изменяющемуся объему и реализации продукции. Условно-постоянные затраты остаются неизменными в рамках отчетного года.

Маржинальный доход предприятия – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Маржинальный доход включает в себя постоянные затраты и прибыль.

Бухгалтерский подход предполагает, что постоянные затраты остаются неизменными, а переменные затраты находятся в прямой зависимости от объема реализованной продукции производства. Таким образом, зависимость себестоимости от реализации продукции выражается уравнением прямой линии [19, с.132]:

y = a + b*x (2.5)

где, y – полная себестоимость продукции, a – постоянные издержки, b – переменные издержки на единицу продукции, х – количество единиц продукции.

Для нахождения данного уравнения применяется метод высшей и низшей точки объема реализации за период.

Проведем анализ маржинальный дохода и точки безубыточности, на основе калькуляции одного из выпускаемых изделий ЧУП «Цветлит» головки вентильной. Исходные данные:

производственная мощность – 1000 шт;

цена единицы изделия – 656370 руб.;

выручка – 656370 тыс. руб.;

постоянные затраты – 313123 тыс. руб.;

переменные затраты – 326319 тыс. руб.;

переменные затраты на единицу продукции – 326319 руб.

Для проведения маржинальный анализ можно использовать аналитический и графический способы.

Начнем с графического способа. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или точки окупаемости затрат, ниже которой производство будет убыточным.

Безубыточн6ость – это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть, затраты после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

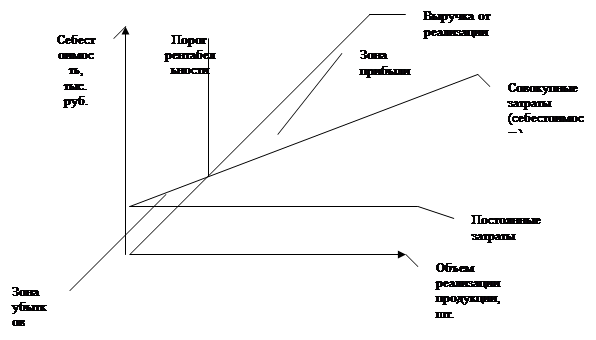

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис. 2.1) [25, с.294].

Рис 2.1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации [50, с.398].

При построении графика постоянные издержки изображаются одной линией на уровне 313123 тыс. руб. Переменные издержки прибавляются к постоянным издержкам для построения линии совокупных затрат. Следовательно, полная себестоимость при объеме производства 1000 шт. составит:

И = 313123000 + 326319*1000 = 639443 тыс. руб.

Линия себестоимости строится по двум точкам (0; 313123000) и (1000; 639443000).

Линия выручки строится также по двум точкам (0; 0) и (1000; 65637000).

Приемлемый диапазон объемов производства составляет (0;1000)

Точка, в которой линия выручки пересекает линию совокупных затрат, является точкой, где предприятие не получает прибыли но не несет убытков. Это порог рентабельности на уровне 948 штук или 622 511 тыс. руб. Другими словами, в нашем примере критическая точка расположена на уровне 94,8% возможного объема реализации продукции.

Область между линией выручки от реализации продукции и линией полных издержек при объем е реализации ниже порога рентабельности отражает зону убытков, которые будут иметь место при различных уровнях реализации ниже 948 штук. Подобным образом, если уровень реализации продукции выше точки безубыточности, область между линиями совокупного дохода и совокупных издержек показывает прибыль, получаемую предприятием в результате реализации выше 948 штук изделий.

На рис. 2.1. линия постоянных издержек проведена параллельно горизонтальной оси, а переменные издержки равны расстоянию между линиями совокупных и постоянных издержек. Маржинальный доход на графике равен расстоянию между линией выручки и линией переменных издержек. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем она больше она, тем прочнее финансовое состояние предприятия [25, с.295].

Безубыточный объем продаж и зона безопасности предприятия − основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Аналитический способ проведения маржинального анализа, расчета точки безубыточного объем продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели, используя следующий алгоритм [35, с.255]:

рассчитаем сумму маржинального дохода (Дм):

Дм = Выручка – Переменные издержки (2.6)

Дм = 656 370 000 – 326 319 000 = 330 051 000 руб.

рассчитаем удельный вес маржинального дохода в выручке (Ду):

Ду = Маржинальный доход / Выручку (2.7)

Ду = 330 051 000 / 656 370 000 = 0,503

определяем точку безубыточности в натуральных единицах измерения (Т), умножая количества единиц продукции в натуральных единицах измерения (К) на постоянные издержки (Н) и разделяя, полученное произведение, на маржинальный доход (Дм):

Т = (К * Н) / Дм (2.8)

Т = (1000 * 313 123 000) / 330 051 000 = 948 штук

определяем точку безубыточности в суммовом выражении (Т) как частное от деления постоянных затрат (Н) на удельный вес маржинального дохода в выручке (Ду):

Т = Н / Ду (2.9)

Т = 31 3123 000 / 0,503 = 622 511 000 руб.

определим зону безопасности (ЗБ) (в %):

ЗБ = (В – Т) / В *100 или ЗБ = (К – Т) / К *100 (2.10)

где, В – выручка от реализации, К – количество единиц продукции в натуральных единицах измерения, Т – порог рентабельности в суммавом и натуральном выражении соответственно.

ЗБ = (1000 – 948) / 1000 * 100 = 5%

ЗБ = (656 370 000 – 622 511 000) / 622 511 000 * 100 = 5%

определим точку безубыточности к максимально возможному объему реализации:

Т = Н / Дм *100 (2.11)

Т = 313 123 000 / 330 051 000 * 100 = 94,8%

рассчитаем поле безопасности (ПБ) как разницу между производственной мощностью и точкой безубыточного объема продаж:

ПБ = 1000 – 948 = 52 штуки

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид:

VРП = (А + П) / (р − b) (2.12)

где, VРП – объем реализации продукции, А – постоянные издержки, П- сумма прибыли, р − цена изделия, b – переменные издержки в единице продукции.

Так для того чтобы предприятие получило прибыль в размере 16 928 тыс. руб., ему необходимо выпустить 1000 единиц изделий, т.е.

1000 = (313 323 000 + 16 928 000) / (656 370 – 326 319)

Таким образом, проведя анализ маржинального дохода и точки безубыточности на примере производства головки вентильной, можно сделать следующие выводы. Порог рентабельности зафиксирован на уровне 948 штук или 622 511 тыс. руб. Критическая точка расположена на уровне 94,8% возможного объема реализации продукции. Зона безопасности (зона прибыли) составляет лишь 5% или 52 штуки изделия. Прибыль, которую может получить предприятия, используя всю производственную мощность, т.е. 1000 штук составляет 16 928 тыс. руб.

При подготовке и использовании информации о безубыточности необходимо знание допущений, на основании которых эта информация подготовлена. Если эти допущения не учитывать, то можно сделать серьезные ошибки и неправильные выводы при анализе. Перечислим эти важные допущения [19, с.142]:

Приемлемый диапазон объемов производства продукции. Необходимо помнить, что приведенные в этом разделе формулы подходят только для тех решений, которые принимаются в пределах предсказуемого диапазона. Вне его постоянные и переменные затраты на единицу продукции уже не считаются постоянными, и любые результаты, полученные в результате использования формул, которые находятся в неприемлемом диапазоне производства, будут неверны;

Единственное изделие или постоянная структура продаж. При анализе безубыточности исходят из того, что производится одно наименование изделий;

Прибыль рассчитывается по переменным издержкам. При анализе допускают, что постоянные издержки, имевшие место в данный период, учитываются как расходы этого периода. Поэтому используется расчет прибыли по переменным издержкам. Если прибыль рассчитывают исходя из полного распределения издержек, то необходимо ввести допущение: объем производства равен объему реализации. В противном случае уровень неоплаченных товаров измениться и постоянные накладные расходы, учтенные за этот период, будут отличаться от фактических. При полном распределении затрат только тогда, когда объем производства продукции равен объему оплаты, сумма фактических постоянных накладных расходов будет равна сумме учтенных постоянных накладных расходов;

Совокупные издержки и совокупный доход являются линейными функциями объема производства. При анализе считается, что переменные издержки на единицу продукции и цена реализации постоянны. Очевидно, что это допущение действительно только в пределах приемлемого диапазона объемов производства, о котором говорилось ранее;

Затраты можно разделить на постоянные и переменные составляющее [19, с.143].

0 комментариев