Навигация

2.2 Выбор поставщиков

Исследования показали, что на предприятии имеются потери из-за недовыпуска продукции, которой в основном объясняется неритмичностью поставок компрессоров для холодильников «Ока – 8А».

При определенной ранее оптимальной партии выпуска продукции оценим экономические потери из-за нарушения ритма поставок, результаты расчетов занесем в таблицу №6.

Анализ рынков компрессоров для холодильников показал, что в будущем году есть возможность заключить договора с новыми поставщиками.

Сделаем оценку экономических потерь из-за нарушения ритма поставок и проанализируем вариант закупок компрессоров у различных поставщиков: г.Тула, г.Ярославль, АО «МКЗ», Финляндия.

По результатам расчетов, отраженных в таблице №6 выберем наиболее оптимальный вариант закупки компрессоров.

Таблица 6 – Экономическая оценка возможных вариантов закупки компрессоров у различных поставщиков

| Показатели | Поставщики | ||||||

| Старый вариант | Новый вариант | ||||||

| Идеальный вариант | Тула, Ярославль | АО "МКЗ" | АО "МКЗ", Тула | АО "МКЗ", Тула, Финляндия | АО "МКЗ", Финляндия | ||

| 1. Число отработанных дней в году | 264 | 253 | 240 | 246 | 251 | 252 | |

| 2. Объем выпущенной продукции за этот период, штук | 15600 | 14950 | 14182 | 14536 | 14832 | 14891 | |

| 3. Число дней простоя, дней/год | 0 | 11 | 24 | 18 | 13 | 12 | |

| 4. Объем недовыпуска продукции за дни простоя, шт. | 0 | 650 | 1418 | 1064 | 768 | 709 | |

| 5. Себестоимость на единицу продукции, руб./шт. | 2154,21 | 2154,21 | 2209,21 | 2181,71 | 2257,53 | 2511,06 | |

| 6. Себестоимость на выпуск, руб./год | 33605676 | 32205440 | 31330615 | 31714130 | 33483275 | 37391966 | |

| 7. Выручка на выпуск, руб./год | 47361600 | 45388200 | 43056000 | 44132400 | 45029400 | 45208800 | |

| 8. Прибыль на выпуск, руб./год | 13755924 | 13182761 | 11725385 | 12418270 | 11546126 | 7816834 | |

| 9. Недополученная прибыль, руб./год | 0 | 573163,5 | 2030539 | 1337654 | 2209799 | 5939090 | |

Вариант г. Тула, г.Ярославль.

В данном случае поставка характеризуется невысокой ритмичностью поставок. По экспертным оценкам возможна недопоставка компрессоров в том же количестве, что и в прошлом году. Простои составляют 11 дней в год, что привело к сокращению рабочих дней в году до 253 дней. Соответственно объем выпущенной продукции за этот период составил 14950 штук в год. Объем недовыпуска за дни простоя 650 штук в год. Так как сократился объем выпущенной продукции, снизилась и выручка от реализации (на 1973400 рублей) и соответственно снизилась прибыль (на 573163,5 рубля) по сравнению с оптимальным вариантом.

Вариант АО «МКЗ».

Данный вариант характеризуется невысокой ритмичностью поставок. По экспертным оценкам возможна недопоставка компрессоров в количестве, необходимом для работы в течении 24 дней в год.

Данный факт говорит о снижении числа рабочих дней до 240 дней. Соответственно объем выпущенной продукции за этот период снизится на 1418 штук в год и составит 14182 штуки в год. Компрессоры поставляются по цене 415 рублей, тем самым увеличивая себестоимость единицы продукции на 55 рублей. Тем самым уменьшается выручка от реализации и прибыль.

Сумма недополученной прибыли возрастает и составляет 2030539 рублей.

Вариант АО «МКЗ», г. Тула.

Данный вариант характеризуется невысокой ритмичностью поставок. По экспертным оценкам возможна недопоставка компрессоров, предусмотренная в вариантах г.Тула, г.Ярославль, АО «МКЗ». Дни простоя составят 18 дней, объем недовыпуска – 1064 штуки в год.

Поставка компрессоров в данном варианте соответствует следующим объемам:

ü 50% от объема поставки по цене 360 рублей;

ü 50% от объема поставки по цене 415 рублей.

Таким образом, цена компрессора составит 387,5 рублей. Тем самым, увеличивая себестоимость единицы продукции на 27,5 рубля.

Таким, образом, происходит снижение выручки от реализации продукции и прибыли (на 1337654 рубля).

Вариант АО «МКЗ», г. Тула, Финляндия.

Данный вариант характеризуется сочетанием характеристик предыдущего варианта и характеристик, связанных с новым поставщиком (Финляндией): объем поставок до 70%, простои исключаются, но затраты в звене снабжение увеличиваются в 2,5 раза, высокая ритмичность поставок.

Число рабочих дней составляют 251 день. Объем выпущенной продукции уменьшится на 768 штук и составит 14832 штуки.

Поставка компрессоров в данном варианте рассматриваются в следующих объемах:

ü 40% от объема поставки компрессора по 415 рублей;

ü 30% от объема поставки компрессора по 360 рублей;

ü 30% от объема поставки компрессора по 582 рубля.

Таким образом, стоимость компрессора составляет 448,6 рублей и увеличивает себестоимость на 88,6 рублей. Недополученная прибыль составила 2209799 рубля.

Вариант АО «МКЗ», Финляндия.

Данный вариант характеризуется характеристиками второго варианта (АО «МКЗ») и характеристиками Финляндии.

Число рабочих дней составит 252 дня, объем недовыпуска из-за простоев – 709 штук.

Поставка компрессоров в данном случае соответствует следующим объемам:

ü 50% от объема поставки компрессора по цене 415 рублей;

ü 50% от объема поставки компрессора по цене 582 рубля.

Таким образом, цена компрессора составит 498,5 рубля. Что приведет к увеличению себестоимости единицы продукции на 138,5 рубля, при этом еще и увеличиваются затраты в звене снабжение в 2,5 раза.

В результате всего этого выручка от реализации уменьшается, снижается и прибыль. Объем недополученной прибыли составляет 5939090 рублей.

На основе полученных данных по всем вариантам делаем вывод, что данному предприятию экономически целесообразно закупать компрессоры у старых поставщиков г. Тула, г.Ярославль, так как в этом случае предприятие получит наибольшую прибыль с наименьшими затратами.

Похожие работы

... материального потока. Высокая доля расходов на логистику в конечной цене товара показывает, какие резервы улучшения экономических показателей субъектов хозяйствования содержит оптимизация управления материальными потоками. Рассмотрим главные слагаемые экономического эффекта от применения логистического подхода к управлению материальными потоками. В сферах производства и обращения применение ...

... логистика предусматривает разработку механизма и структуры управления движением материальных, информационных, финансовых и других потоков, т. е. ограничивается выполнением функций планирования. В другом случае логистика не ограничивается планированием и предусматривает процедуру реального управления, т.е. осуществляет повседневную текущую деятельность по управлению. Логистика, будь то на этапе ...

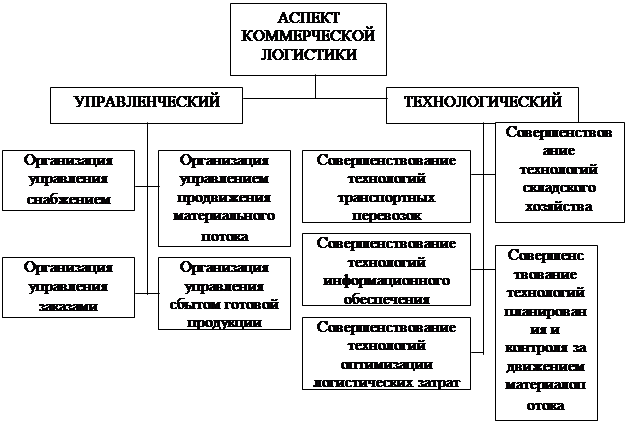

... масштабе оцениваются в размере 15 - 23% валового национального продукта. И одна из основных причин, по мнению американских экономистов, - это процесс дорегулирования экономики. Коммерческая логистика рассматривается в двух аспектах: управленческом и технологическом (см. рис. 1). Организация управления снабжением, заказами, продвижение материального потока и обеспечение сбыта относятся к ...

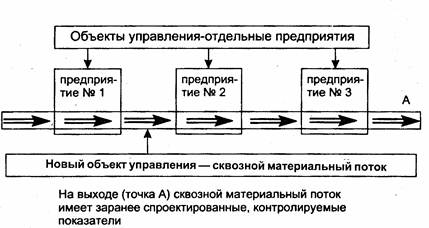

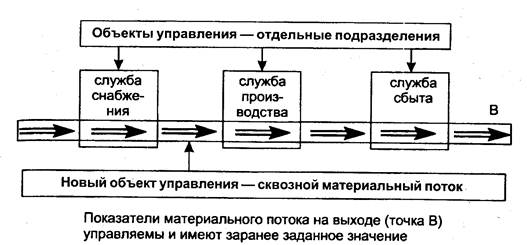

... дисциплинированного, дееспособного, квалифицированного персонала а значит, элемент "кадры" в логистической системе будет так называемым "узким местом". 2.2 Специфика логистического подхода к управлению предприятием При логистическом подходе объектом управления выступает сквозной материальный поток (рис. 2). При этом обособленность предприятий — звеньев материалопроводящей цепи в значительной ...

0 комментариев