Класифікація маркетингових досліджень

Прогнозування розвитку ринку

Вивчення поведінки споживачів

ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ДП “ХЗЕА” ТА ЙОГО ПРОДУКЦІЇ

Аналіз фінансового стану підприємства ДП “ХЗЕА”

Аналіз конкурентоспроможності продукції підприємства ДП “ХЗЕА”

МАРКЕТИНГОВІ ДОСЛІДЖЕННЯ РИНКУ ПОБУТОВОЇ ТЕХНІКИ ВОДОЛІЧИЛЬНИКІВ ПІДПРИЄМСТВА ДП “ХЗЕА”

Розробка рекомендацій щодо прийняття управлінських рішень підприємства ДП “ХЗЕА”

Промислова санітарія

Випромінювання від екрана ЕОМ

Навигация

ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ДП “ХЗЕА” ТА ЙОГО ПРОДУКЦІЇ

Маркетингові дослідження ринку побутової техніки водолічильників

96502

знака

19

таблиц

5

изображений

2 ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ДП “ХЗЕА” ТА ЙОГО ПРОДУКЦІЇ

2.1 Організаційна структура підприємства ДП “ХЗЕА”

Харківський завод електроапаратури (ДП “ХЗЕА”) є підприємством з державною формою власності. Ідентифікаційний код по єдиному державному реєстрі податкового обліку України (ЕГРНУУ) - 25419473.

Основні види діяльності ДП “ХЗЕА” зосереджені в космічній галузі й включають розробку, виробництво, випробування й постачання замовникам систем і приладів управління, контролю й енергозабезпечення космічних комплексів і бронетанкової техніки. Головним органом управління ДП “ХЗЕА” є Національне космічне агентство України (НКАУ).

Космічна галузь не єдиний напрямок спеціалізації ДП “ХЗЕА”. Керівництво підприємства приділяє багато уваги й інших галузей народного господарства, зокрема виробництву електротехнічних машин, устаткування, апаратур і виробів виробничого призначення, виробництву електропобутових машин і устроїв.

ДП “ХЗЕА” належить одному з найбільших в Україні об'єднанню підприємств - концерну “Бронетехніка України”, що поєднує в собі діяльність таких підприємстві, як завод ім. Малишева, ХТЗ і інші промислові підприємства.

ДП “ХЗЕА” як спеціалізований виробничо-технічний комплекс в основному задіяний під забезпечення державних програм (по розвитку космічної й бронетанкової галузей, а також по енергозбереженню), що вимагає прямого державного керування його діяльністю, у першу чергу за рахунок збереження державної власності на майно підприємство.

При переході до ринкової економіки підприємства, які успішно працювали в умовах командно-адміністративної системи, зштовхнулися з об'єктивною необхідністю зміни структури керування. Ця необхідність пов'язана зі змінами умов функціонування підприємства. У нових умовах керівництво змушене стежити за умовами, що змінюються, ринкової кон'юнктури з метою підвищення ефективності керування. Необхідність руху вперед змушує підприємство лавірувати на ринку, пристосовуючись до його змін. На ДП "ХЗЕА" виконуються наступні функції керування, пов'язані з виробничою діяльністю заводу:1) загальне лінійне керівництво заводом і його виробничими ділянками;

2) ремонтне й енергетичне обслуговування;

3) техніко-економічне планування, організація й нормування праці;

4) контроль якості й готової продукції;

5) бухгалтерський облік і фінансова діяльність;

6) матеріально-технічна діяльність;

7) збут готової продукції;

8) загальне діловодство.

Здійснення перерахованих функцій відбувається за допомогою апарата керування, що складає з ІТП і службовців, об'єднаних у функціональні відділи. Функціональний апарат впливає на виробництво через систему організації виробничого процесу, техніко-економічного планування, бухгалтерського обліку й т.д.

У горизонтальному напрямку апарат керування ділиться на відділи, а у вертикальному - на щаблі (рівні), до яких ставиться керування виробничими ділянками й керування підприємством.

Відповідно до діючої структури керування на ДП "ХЗЕА" виділено 5 централізованих координаційних керувань:

1) Економічне керування;

2) Фінансове керування;

3) Виробниче керування;

4) Управління безпеки й кадрів;

5) Керування загального інженерного забезпечення:

а) енергомеханічне керування;

б) ремонтно-будівельне керування.

Крім п'яти виділених керувань на ДП "ХЗЕА" діє керування по соціальному забезпеченню, якому підкоряються наступні структури:

1) державне комунальне підприємство (філія ДГП "ХЗЕА");

2) їдальня;

3) дитячі сади.

Економічне керування на заводі містить у собі такі підрозділи:

1) планово-економічний відділ;

2) бухгалтерія;

3) відділ постачання;

4) відділ збуту.

Ці відділи взаємозалежні як між собою, так і з іншими службами заводу й відіграють найважливішу роль в організації виробничого процесу. Розглянемо коротко кожний з відділів.

У компетенцію планово-економічного отелення входить здійснення перспективного й оперативного планування, визначення планових показників і контроль за їхнім виконанням, аналіз виробничо-господарської діяльності, виявляючи внутрішні резерви підприємства для їхнього оперативного використання. У його компетенцію також входить рішення питань по організації праці й керування, облік показників по виробництву, продуктивності, собівартості, рентабельності, становить статистичну, бухгалтерську, фінансову звітність.

Бухгалтерія здійснює облік використання коштів підприємства, визначає прибуток, рентабельність, фактичну собівартість, провадить відрахування в державні, місцевий бюджети й у позабюджетні фонди.

Крім того, фінансовим керуванням ведеться систематична робота в області фінансових відносин з постачальниками матеріалів і сировини, споживачами готової продукції, банківськими установами й іншими організаціями.

Відділ МТС займається висновком договорів по поставці сировини, матеріалів, палива й т.д., він також відповідає за їхнє своєчасне надходження на завод, забезпечує їхнє зберігання.

Відділ збуту займається збутом зробленої продукції, відповідаючи за своєчасну доставку готової продукції в торговельну мережу в повному обсязі й асортиментах, забезпечуючи дотримання вимог договорів поставки виробів.

Також на заводі існує відділ маркетингу, але тому що завод не прибутковий у нього не досить коштів на маркетингову діяльність. Із цього треба, що маркетингова діяльність на підприємстві слабко розвинена.

Загальний вид діючої організаційної структури представлений у додатку А.

Основний напрямок діяльності ДП “ХЗЕА” склали товари народного споживання (ТНП).

Освоєно випуск електролічильників, лічильників обліку витрати води й тепла.

Випуск ТНП здійснюється наступними основними виробництвами: заготівельне; листоштамповочне; механікообробляюче; переробка пластмас; складальне; гальванічне; виробництво друкованих плат; виробництво застібок «блискавка».

ДП “ХЗЕА” є диверсифіційним підприємством. Перелік товарної продукції підприємства представлений у додатку Б.

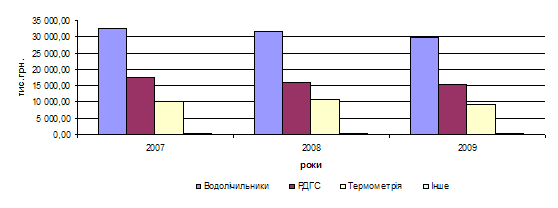

Одним з перспективних напрямків діяльності ДП “ХЗЕА” є виробництво коштів обліку й контролю енергоносіїв. На цю товарну групу доводиться близько 20 % прибутку підприємства. Аналізуючи даної таблиці 2.1 видно, що частка ринку ДП “ХЗЕА” не має стійкої тенденції зміни. В умовах зростаючого ринку ця ситуація є нормальної, хоча й вимагає подальших розробок.

Таблиця 2.1 – Характеристика продажів водолічильників ДП “ХЗЕА”

| Вид продукції | Рік | Місткість ринку в Україні грн. | Продажу ГП “ХЗЕА”, грн. | Частка ринку ГП “ХЗЕА”, в % | Продажу провідного конкурента, грн. | Частка ринку провідного конкурента, % |

| Водолічильники | 2004 | 2632100 | 121290 | 4,62 | 289000 | 10,34 |

| 2005 | 2576500 | 146570 | 5,60 | 276000 | 10,45 | |

| 2006 | 2644600 | 132150 | 4,53 | 291000 | 11,10 |

Дані таблиці ілюструють актуальність пошуку й реалізації заходів спрямованих на збільшення частки цього ринку для ДП “ХЗЕА”.

Основною перешкодою для підвищення обсягів реалізації більшості продукції підприємства, у тому числі за рахунок виведення продукції підприємства на зовнішні ринки, є низький рівень якості продукції й низька активність підприємства в проведенні сертифікації продукції за міжнародними стандартами ISO 9000.

2.2 Аналіз асортиментної групиЛічильники бувають декількох видів: газові, електролічильники, лічильники для холодної й гарячої води. Вони можу застосовуватися для обліку води, у тому числі комерційного, у квартирах і будинках, на промислових об'єктах і об'єктах комунального господарства, а також у складі лічильників теплової енергії й інформаційно-вимірювальних систем обліку води.

У бакалаврській роботі розглядається товарна група - водолічильники. Ці водолічильники є продукцією ДП “ХЗЕА”. Цей завод провадить лічильники холодної води типу СК - 15Х - 01,СК - 40Х - 01, СТ - 50Х - 01, і гарячої води типу СК - 15М - 01, СК - 40М - 01, СТ - 50М - 01, будемо вважати їхніми товарами народного споживання.

Споживачами продукції ДП "ХЗЕА" по товарній групі водолічильники є споживачі води, які класифікуються на наступні групи:

1) населення;

2) комунально-побутові й бюджетні підприємства й організації;

3) промислові та інші госпрозрахункові підприємства м. Харкова;

4) споживачі області.

Лічильники води крильчаті СК призначені для зміни обсягу питної води, що протікає через них, за ДСТ 2874 або гарячої води в системі гарячого водопостачання.

Лічильники холодної й гарячої води СК призначені для зміни обсягу споживаної води в системах водопостачання з робочим тиском до 1 Мпа й з температурою води до 30 °С (холодної води) і до 90 °С (гарячої води).

По стабільності до впливу кліматичних факторів зовнішнього середовища лічильники відповідають виконанню УХЛ 4 за ДСТ 15150, але для діапазону температур навколишнього повітря від 5 до 50 °С и вологістю навколишнього повітря 80% при 35 °С.

Принцип дії лічильників заснований на перетворенні числа оборотів крильчатки й значення обсягу води, що протікає через лічильники.

Лічильники складаються з корпуса з різьбовими штуцерами для підключення до трубопроводу, крильчатки, магнітної муфти, рахункового механізму зі звітним устроєм і герконового датчика.

Герконовий датчик змонтований у лічильниках, застосування в складі лічильників теплової енергії або інформаційно - вимірювальних систем обліку води.

Вода, що надходить у вимірювальну порожнину лічильників через ґратчастий фільтр, обертає крильчатку, число оборотів якої пропорційно обсягу води, що протікає через лічильники. На крильчатці закріплена провідна частина магнітної муфти, що передає число оборотів крильчатки веденої частини магнітної муфти, що є складовою частиною рахункового механізму. Вимірювальна порожнина й порожнина, у якій розміщений рахунковий механізм, герметично розділений.

Редуктор лічильного механізму перетворить число оборотів крильчатки в показання устрою, що показує, виражені в одиницях вимірів обсягу.

У лічильному механізмі розташований герконовий датчик, що перетворить число оборотів одного з валів редуктора в імпульсний електричний сигнал, пропорційний обсягу води, що протікає через лічильники. Герконовий датчик захищений магнітним екраном.

По стабільності до впливу кліматичних факторів зовнішнього середовища лічильники відповідають виконанню УХП 4 за ДСТ 15150, але для діапазону температур навколишнього повітря від 5 до 50 ?З і вологістю навколишнього повітря 80% при 35 ?С.

У додатку В представлені технічні характеристики лічильників води, без дужок наведені нормативні значення Qmin і Qt для лічильників класу А, у дужках наведені нормативні значення Qmin і Qt для лічильників класу В.

Межі припустимої відносної погрішності лічильників після виготовлення й після ремонту повинні бути, у межах діапазону об'ємних витрат:

а) для лічильників холодної води:

- від Qmin (включно) до Qt ![]() 5%;

5%;

- від Qt (включно) до Qmax (включно)![]() 2%.

2%.

б) для лічильників гарячої води:

- від Qmin (включно) до Qt ![]() 5%;

5%;

- від Qt (включно) до Qmax (включно)![]() 3%.

3%.

Поріг чутливості повинен бути не більше, м3/год, для лічильників з Ду:

- 15мм - 0,03 (0,015);

- 40мм - 0,2 (0,8);

- 50мм - 0,8 (0,7).

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... , що не мають відповідного дозволу, створити 2-3 екскурсійних пункти в центральній частині міста; · тощо. РОЗДІЛ 3 ШЛЯХИ РОЗВИТКУ НОВИХ РЕКРЕАЦІЙНИХ ЗОН ТУРИСТИЧНОГО ПРИЗНАЧЕННЯ У м. КИЄВІ 3.1.Мета розвитку рекреаційних зон туристичного призначення в м. Києві Київ – столиця України, один з найважливіших політичних, економічних, наукових, культурно-освітніх та релігійних центрів ...

... підвищенням гнучкості технологічних систем, застосуванням машин з числовим програмним керуванням, впровадженням автоматичних багатофункціональних маніпуляторів-роботів. РОЗДІЛ 3. ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ ОСНОВНИХ НАПРЯМКІВ РАЦІОНАЛІЗАЦІЇ ТРУДОВИХ ПРОЦЕСІВ НА ВАТ "ЕЛЕКТРОТЕРМОМЕТРIЯ" Провівши аналіз організації трудових процесів на ВАТ "Електротермометрія", слід було б відмітити, що в 2009 ...

0 комментариев