Класифікація маркетингових досліджень

Прогнозування розвитку ринку

Вивчення поведінки споживачів

ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА ДП “ХЗЕА” ТА ЙОГО ПРОДУКЦІЇ

Аналіз фінансового стану підприємства ДП “ХЗЕА”

Аналіз конкурентоспроможності продукції підприємства ДП “ХЗЕА”

МАРКЕТИНГОВІ ДОСЛІДЖЕННЯ РИНКУ ПОБУТОВОЇ ТЕХНІКИ ВОДОЛІЧИЛЬНИКІВ ПІДПРИЄМСТВА ДП “ХЗЕА”

Розробка рекомендацій щодо прийняття управлінських рішень підприємства ДП “ХЗЕА”

Промислова санітарія

Випромінювання від екрана ЕОМ

Навигация

Аналіз фінансового стану підприємства ДП “ХЗЕА”

Маркетингові дослідження ринку побутової техніки водолічильників

96502

знака

19

таблиц

5

изображений

2.3 Аналіз фінансового стану підприємства ДП “ХЗЕА”

Існує багато різних методик оцінки фінансового стану фірми. Одна з найбільш застосовуваних на сьогоднішній день це методика оцінки фінансових показників (коефіцієнтів). Фінансовий коефіцієнт - відношення одного бухгалтерського показника до іншого.

Економічний аналіз фінансово-господарської діяльності підприємства починається з оцінки фінансового стану за даними балансу.

Фінансовий стан підприємства можна визначити, як комплексне поняття, що є результатом взаємодії всіх елементів системи фінансових відносин і визначається сукупністю виробничо - господарських факторів і характеризується системою показників, які відображають наявність, розміщення й використання фінансових ресурсів. Фінансовий стан підприємства залежить від результатів його виробничої, комерційної й фінансово - господарської діяльності.

Основними завданнями аналізу фінансово - господарського стану підприємства є дослідження рентабельності й фінансової стабільності; ефективності використання майна (капіталу), забезпеченість підприємства власними оборотними коштами; оцінка динаміки й стану ліквідності, платоспроможності; аналіз ділової активності підприємства й визначення ефективності використання фінансових ресурсів.

Основною інформаційною базою для проведеної оцінки фінансово - господарського стану підприємства за 2005 і 2006 рр. є баланс (форма № 1). Джерелом інформації для проведення аналізу фінансово - господарського стану за 2006 р. є баланс підприємства (форма №1). Для цілей фінансового становища ГП “ХЗЭА” у процесі виконання даної роботи був складений аналітичний баланс, аналізуючи який можна одержати ряд найважливіших характеристик, що описують фінансово-майновий стан підприємства.

До таких показників ставляться:

1) загальна вартість майна підприємства дорівнює підсумку активу балансу й становить 130421 тис. грн. Цей показник за станом на початок 2003 року збільшився й становить 146460 тис. грн., що може говорити про збільшення господарського обороту й у цілому є позитивним явищем;

2) вартість необоротних коштів (активів), що дорівнює підсумку першого розділу активу балансу дорівнює 113322 тис. грн. Вони займають найбільшу питому вагу в структурі активів підприємства, що характерно для промислових виробництв і говорить про “важку” структурі активів підприємства, і свідчить про значні накладні витрати й високу чутливість до зміни виторгу. При цьому слід зазначити, що в порівнянні з попереднім звітним періодом частка необоротних активів у майні підприємства збільшилася на 7,8 процентних пунктів. Такі зміни сприяють прискоренню оборотності;

3) вартість мобільних (оборотних) активів - сума підсумків другого й третього розділів активу балансу дорівнює 33138 тис. грн. У зв'язку з недостачі оборотних коштів у підприємства необхідно простежити зміни окремих статей оборотних активів. Представимо ці зміни в таблиці 2.2.

Таблиця 2.2 – Аналіз структури оборотних коштів ДП “ХЗЕА” за станом на 01.01.2007 рік| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | |||||||

| абсолютні величини | відносні величини (частка в оборотних активах) | абсолютні величини | відносні величини (частка в оборотних активах) | в абсолютних величинах | у структурі | темпи росту, % | ||||

| II. Оборотні активи | ||||||||||

| Запаси | 9339 | 91,9 | 12020 | 94,3 | 2681 | 2,4 | 128,7 | |||

| Дебіторська заборгованість | 683 | 6,7 | 451 | 3,5 | -232 | -3,2 | 66,0 | |||

| Кошти і їхні еквіваленти | 130 | 1,3 | 282 | 2,2 | 152 | 0,9 | 216,9 | |||

| Усього по розділі II | 10152 | 100 | 12753 | 100 | 2601 | 0 | 125,6 | |||

Як видно з таблиці 2.2, на початок звітного періоду найбільший внесок у формування оборотних активів підприємства внесли запаси, їхня частка збільшилася з 91,9% до 94,3% (приріст абсолютного значення склав 2681 тис. грн.), і на кінець звітного періоду дана балансова стаття в структурі оборотних коштів носить переважний характер. На кінець звітного періоду, при зменшенні абсолютного значення дебіторської заборгованості на 232 тис. грн. частка їх у складі оборотних коштів знизилася на 3,2 процентних пункти й склала 451%. Структура активів з високою часткою заборгованості й низкою часток коштів може свідчити про проблеми, пов'язаних з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків. Однак, зниження частки дебіторської заборгованості в структурі оборотних коштів при збільшенні обсягів виробництва й реалізації, у цілому - позитивна характеристика. Вартість запасів за звітний період зросла на 2681 тис. грн., темп росту при цьому склав 128,7%. Щоб визначити, наскільки виправдано таке збільшення, можна зрівняти темпи росту виробничих запасів з темпами росту обсягу виробництва або виторги від реалізації продукції: якщо темп росту виробничих запасів незначно перевищує темп росту обсягу виробництва, то така зміна свідчить про нормальне функціонування підприємства. Збільшення вартості запасів має позитивний характер лише в тому випадку, якщо не відбулося зниження оборотності запасів. У противному випадку це - негативна зміна.

Фінансовий стан підприємства багато в чому залежить від того, які кошти воно має у своєму розпорядженні й куди вони вкладені.

Необхідність у власному капіталі (розділ I пасиву) обумовлена вимогами самофінансування підприємства. Приватний капітал - основа самостійності й незалежності підприємства.

Для ДП “ХЗЕА” основним джерелом формування майна підприємства є власний капітал. На початок року його частка в структурі пасивів склала 90,8%. На кінець звітного року частка власного капіталу в структурі пасивів незначно збільшилася (на 1,1%) і склала 91,9%. Така структура джерел формування майна підприємства є ознакою фінансової стабільності підприємства.

Дані, наведені в таблиці 2.3, показують зміни в структурі власного капіталу. Частка статутного капіталу знизилася на 11,4%, а нерозподілений прибуток зменшився на 20,2%, при невеликому збільшенні частки додаткового капіталу на 2,9%. Такі зміни свідчать про ефективну роботу підприємства. І навпроти, скорочення фондів і нерозподіленого прибутку може свідчити про падіння ділової активності підприємства.

Таблиця 2.3 – Динаміка структури власного капіталу ДП “ХЗЕА” за станом на 01.01.2007 року

| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| абсолютні величини | відносні величини (частка в особист. капіталі) | абсолютні величини | відносні величини (частка в особист. капіталі) | в абсолютних величинах | у структурі | темпи росту, % | |

| Статутний капітал | 111417 | 94,1 | 111417 | 82,7 | 0,0 | -11,4 | 100,0 |

| Інший додатковий капітал | 23929 | 20,2 | 31199 | 23,1 | 7270 | 2,9 | 130,4 |

| Нерозподілений прибуток | -16910 | -14,3 | -8009 | -5,9 | -24919 | -20,2 | -47,4 |

| Разом | 118436 | 100,0 | 134607 | 100,0 | 16171 | -28,7 | 183 |

Для подальшого аналізу джерел формування майна підприємства необхідно вивчити динаміку й структуру позикового капіталу. Структура позикового капіталу й змін у ній в 2007 році представлені в таблиці 2.4.

На початок звітного періоду зобов'язання підприємства складалися з поточних на 100%, що є негативним фактом, що свідчить про нераціональну структуру балансу й про високий ризик втрати фінансової стабільності у випадку високої частки позикових коштів у капіталі підприємства.

Таблиця 2.4 – Динаміка структури позикового капіталу ДП “ХЗЕА” за станом на 01.01.2007 року

| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| абсолютні величини | відносні величини (частка в особист. капіталі) | абсолютні величини | відносні величини (частка в особист. капіталі) | в абсолютних величинах | у структурі | темпи росту, % | |

| Довгострокові зобов'язання | 746 | 12,8 | 987 | 19,7 | 241 | 6,9 | 132,3 |

| Поточні зобов'язання, у тому числі: | 148 | 2,5 | 100 | 1,99 | -48 | -0,51 | 67,6 |

| кредиторська заборгованість за товари, роботи, послуги | 181 | 3,1 | 227 | 4,5 | 46 | 1,4 | 125,4 |

| поточні зобов'язання по розрахунках | 4732 | 81,5 | 3703 | 73,8 | -1029 | -7,7 | 78,2 |

| Разом | 5807 | 88,38 | 5017 | 100,0 | -790 | 62,19 | 86,4 |

У плані звітного періоду частка поточних зобов'язань знизилася на 0,51% при зменшенні абсолютного значення на 48 тис. грн. за рахунок появи в структурі позикових коштів довгострокових зобов'язань (6,9%).

Залучення довгострокових кредитів для формування майна підприємства свідчить про продуману фінансову стратегію підприємства. Позитивний ефект при цьому підсилюється, якщо рентабельність підприємства перевищує ставку відсотків по банківському кредиті.

Таким чином, зменшення джерел формування майна підприємства відбулося за рахунок зменшення власних коштів, частково компенсованого за рахунок росту довгострокових і поточних зобов'язань. Одна з найважливіших характеристик фінансового стану підприємства - стабільність його діяльності з позиції довгострокової перспективи або фінансова стабільність підприємства.

Для цілей дослідження всі фінансові коефіцієнти можна поділити на наступні групи:

1) коефіцієнти ліквідності;

2) коефіцієнти ділової активності;

3) коефіцієнти рентабельності;

4) коефіцієнти платоспроможності.

Жоден показник сам по собі не дає нам достатньої інформації, на підставі якої ми в стані були б судити про фінансове становище фірми. Це стає можливим тільки після аналізу всього комплексу показників.

Коефіцієнти ліквідності.

Ліквідність підприємства визначається як його здатність вчасно відповідати по свої зобов'язаннях. Іншими словами, ліквідність визначається як ступінь покриття зобов'язань підприємства його активам, строк перетворення яких у грошову форму відповідає строку погашення зобов'язань. Ліквідність активів - величина, зворотна часу перетворення активів у кошти. Чим менше потрібно часу, щоб даний вид активів знайшов грошову форму, тим вище його ліквідність. Аналіз ліквідності балансу укладається в порівнянні коштів по активі, згрупованих по ступені їхньої ліквідності й розташованих у порядку убування ліквідності, із зобов'язаннями по пасиві, згрупованими по строках їхнього поглинання й розташованими в порядку зростання строків. Коефіцієнти ліквідності дозволяють визначити здатність підприємства оплатити свої короткострокові зобов'язання протягом звітного періоду. Найбільш важливі виділяють:

1) коефіцієнт загальної (поточної) ліквідності;

2) коефіцієнт термінової ліквідності;

3) коефіцієнт абсолютної ліквідності.

Формулу для визначення коефіцієнта загальної ліквідності (коефіцієнт покриття) можна представити в наступному виді:

![]() (2.1)

(2.1)

Коефіцієнт термінової ліквідності можна розрахувати в такий спосіб:

|

|

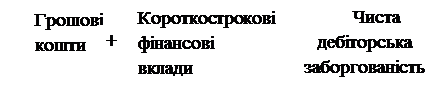

Формула розрахунку коефіцієнта абсолютної ліквідності має такий вигляд:

![]() (2.3)

(2.3)

У таблиці 2.5 наведені розрахункові значення вище перерахованих показників для ДП “ХЗЕА” за станом на 01.01.2007 року.

Таблиця 2.5 – Розрахунок коефіцієнтів ліквідності ДП “ХЗЕА” за станом на 01.01.2007 року

| Показник | На початок року | На кінець року | Зміни |

| Коефіцієнт загальної (поточної) ліквідності | 2,8 | 3,05 | 0,25 |

| Коефіцієнт проміжної (термінової) ліквідності | 1,50 | 1,55 | 0,05 |

| Коефіцієнт абсолютної ліквідності | 0,012 | 0,026 | 0,014 |

Як видно з наведеного розрахунку, коефіцієнти поточної й термінової ліквідності вище визнаного нормального рівня (0,7 - 08). Однак, коефіцієнт абсолютної ліквідності, як на початок, так і на кінець року, значно нижче оптимального значення, що свідчить про недостачу коштів. Така ситуація є небезпечною для підприємства й вимагає використання механізмів стабілізації фінансового стану.

Однієї із причин такого явища, може бути нагромадження дебіторської заборгованості, її частка в структурі оборотних активів на кінець звітного періоду становить 3,5% ( таблиця 2.2), що говорить про проблеми, пов'язаних з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Показники ділової активності (оборотності)

Коефіцієнти ділової активності характеризують ефективність роботи підприємства у використанні активів. Як правило, до цієї групи ставляться різні показники оборотності.

У фінансовому менеджменті найбільше часто використаються наступні показники оборотності:

1) коефіцієнт оборотності активів;

2) коефіцієнт оборотності дебіторської заборгованості;

3) коефіцієнт оборотності кредиторської заборгованості;

4) коефіцієнт оборотності матеріально-виробничих запасів;

5) коефіцієнт оборотності основних коштів;

6) коефіцієнт оборотності власного капіталу.

Коефіцієнт оборотності активів розраховується по формулі (коефіцієнт трансформації):

(2.4)

(2.4)

(2.5)

(2.5)

Коефіцієнт оборотності кредиторської заборгованості розраховується в такий спосіб:

![]() (2.6)

(2.6)

Коефіцієнт оборотності матеріально-виробничих запасів розраховується по формулі:

![]() (2.7)

(2.7)

Коефіцієнт оборотності основних коштів (фондовіддача) розраховується по формулі:

![]() (2.8)

(2.8)

Коефіцієнт оборотності власного капіталу розраховується в такий спосіб:

![]() (2.9)

(2.9)

Розрахуємо значення даних коефіцієнтів, використовуючи даної таблиці. 2.6.

Аналізуючи показники ділової активності ДП “ХЗЕА” бачимо, що має місце незначне збільшення оборотності активів.

Таблиця 2.6 – Значення коефіцієнтів ділової активності для ДП “ХЗЕА”

| Показники | На початок року | На кінець року | Зміни |

| Коефіцієнт оборотності активів | 0,2 | 0,23 | 0,03 |

| Коефіцієнт оборотності дебіторської заборгованості | 13,6 | 17,9 | 4,3 |

| Коефіцієнт оборотності кредиторської заборгованості | 113,8 | 139,9 | 26,1 |

| Коефіцієнт оборотності матеріально-виробничих запасів | 0,76 | 0,9 | 0,14 |

| Фондовіддача | 0,83 | 1,02 | 0,19 |

| Коефіцієнт оборотності власного капіталу | 0,2 | 0,3 | 0,1 |

Аналізуючи показники ділової активності ДП “ХЗЕА” бачимо, що має місце незначне збільшення оборотності активів, якщо на початок року з кожної гривні було отримано 0,2 грн. реалізованої продукції, то на кінець року цей показник збільшився до 0,23 грн, що свідчить про те, що підприємство стало гірше використати свої активи.

Коефіцієнт оборотності дебіторської заборгованості показує, скільки разів у середньому дебіторська заборгованість перетворювалася в кошти протягом звітного періоду. Коефіцієнт кредиторської заборгованості показує, скільки компанії потрібно оборотів для оплати виставлених її рахунків.

Коефіцієнт оборотності матеріально - виробничих запасів відображає швидкість реалізації цих запасів. Цей показник для фірми становить в 2006 році - 0,9 оборотів, що свідчить про незначне збільшення ліквідності фірми за останній рік. Аналізуючи статті балансу фірми можна зробити висновок про те, що підприємство збільшило обсяги виробництва, внаслідок чого виросла фондовіддача в 2007 р. (таблиця 2.6), що говорить про ефективність використання основних фондів.

Швидкість обороту вкладеного капіталу, незначно збільшилася в 2007 році про що свідчить незначне збільшення коефіцієнта оборотності власного капіталу.

Коефіцієнти рентабельності.

Рентабельність - це показник, що характеризує економічну ефективність. Економічна ефективність - відносний показник, що порівнює отриманий ефект із витратами або ресурсами, використаними для досягнення цього ефекту.

У цілому всі показники рентабельності на 2007 рік мають негативний знак, тому що підприємство по всіх видах діяльності зазнає збитків. Рентабельність показує величину прибутку на одиницю вкладених грошей, то в нашому випадку вкладення коштів є збитковим. Негативні показники рентабельності свідчать про те, що й капітал, і продукція є збитковими, тобто вкладені кошти не приносять прибутку.

Коефіцієнти фінансової стабільності (платоспроможність).

Фінансова стабільність - це певний стан рахунків підприємства, що гарантує його постійну платоспроможність. Особливого значення набуває аналіз фінансової стабільності при оцінці кредитоспроможності підприємства у випадку надання їм кредитів, позик, проведення великих інвестиційних проектів та ін.

Фінансово стійким уважається таке підприємство, що переважно за рахунок власних джерел покриває коштів, вкладені в активи; не допускає невиправданий дебіторської й кредиторської заборгованості; розплачується в строк за своїми обов'язками.

Сутністю фінансової стабільності підприємства є співвідношення вартості матеріальних оборотних коштів і величини власних і позикових джерел їхнього формування, тобто забезпеченість запасів і витрат джерелами фінансування. Платоспроможність виступає зовнішнім проявом фінансової стабільності.

Оцінка фінансової стабільності здійснюється за допомогою фінансових коефіцієнтів.

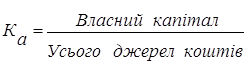

Коефіцієнт автономії або незалежності (Ка), дорівнює частці власних коштів у загальній сумі джерел:

(2.10)

(2.10)

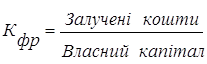

Коефіцієнт фінансового ризику показує співвідношення притягнутих коштів і власного капіталу. Розрахунок цього показника провадиться по формулі:

(2.11)

(2.11)

Розраховані показники платоспроможності представлені в таблиці 2.7.

Таблиця 2.7 – Значення коефіцієнта платоспроможності для ГП “ХЗЕА”| Показники | На початок року | На кінець року | Зміни |

| Коефіцієнт автономії | 0,91 | 0,92 | 0,01 |

| Коефіцієнт фінансового ризику | 0,1 | 0,09 | -0,01 |

У цьому випадку коефіцієнт фінансового ризику в 2003 році склав 0,09, настільки низькі значення коефіцієнта говорять про те, що в підприємства майже відсутня залежність від зовнішніх інвесторів і кредиторів. На кожну гривню власних коштів підприємства на початок звітного періоду доводилося 0,1 копійки притягнутих коштів, на кінець звітного періоду - 0,09 копійки. Це ще раз підтверджує досить низький рівень фінансової стабільності підприємства.

Підбиваючи підсумок аналізу фінансового стану ДП “ХЗЕА” необхідно відзначити, що, незважаючи на загальну фінансову стабільність і ліквідність у довгостроковому періоді, підприємство випробовує недостачу коштів, що спричиняється неплатоспроможність підприємства в короткостроковому періоді. Крім того, в 2007 має місце значне зниження показників рентабельності й ділової активності, що свідчить про зниження ефективності використання ресурсів підприємства і його функціонувань у цілому. Все перераховане вище жадає від керівництва підприємства вживання заходів по досягненню поточної платоспроможності, досягненню фінансової стабільності й підвищенню ефективності господарської діяльності.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... , що не мають відповідного дозволу, створити 2-3 екскурсійних пункти в центральній частині міста; · тощо. РОЗДІЛ 3 ШЛЯХИ РОЗВИТКУ НОВИХ РЕКРЕАЦІЙНИХ ЗОН ТУРИСТИЧНОГО ПРИЗНАЧЕННЯ У м. КИЄВІ 3.1.Мета розвитку рекреаційних зон туристичного призначення в м. Києві Київ – столиця України, один з найважливіших політичних, економічних, наукових, культурно-освітніх та релігійних центрів ...

... підвищенням гнучкості технологічних систем, застосуванням машин з числовим програмним керуванням, впровадженням автоматичних багатофункціональних маніпуляторів-роботів. РОЗДІЛ 3. ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ ОСНОВНИХ НАПРЯМКІВ РАЦІОНАЛІЗАЦІЇ ТРУДОВИХ ПРОЦЕСІВ НА ВАТ "ЕЛЕКТРОТЕРМОМЕТРIЯ" Провівши аналіз організації трудових процесів на ВАТ "Електротермометрія", слід було б відмітити, що в 2009 ...

0 комментариев