Навигация

Ціноутворення для продукції проекту

120973

знака

26

таблиц

15

изображений

1.6 Ціноутворення для продукції проекту

Цінова політика (ціноутворення) – охоплює всі заходи щодо формування цін, що є результатом компромісом між попитом, що сформувався, і пропозицією товару на ринку. Значення ринку поліграфічних послуг і його стан на даний момент дозволяє формувати розумну цінову політику.

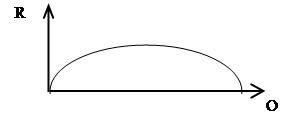

Фахівці з маркетингу формулюють задачу визначення попиту на товари так: «визначення еластичності попиту на ваші товари від цін, по яких ви хочете них продати». Для цього можна побудувати просту графічну форму вираження цієї залежності (рис.1.12)

Маючи таку криву, можна оцінити можливі обсяги продажів у грошовому вираженні. Вони дорівнюють площам прямокутників (наприклад, ЖВГІабо ЖАБЗ).

Для кожного товару крива еластичності попиту за ціною має свій вид і, більш того, змінюється в часі під впливом багатьох факторів. Маркетологи поділяють усі товари на дві основні групи: товари з нееластичним і еластичним попитом. Обсяги продажів першої групи майже не міняються при росту цін (це може бути товар першої необхідності);

Рисунок 1.12 – Типова крива попиту: Р – ціна, Q – кількість проданих товарів

товару немає заміни або його робить один монополіст; споживачі даного товару звикли до нього, із працею змінюють свої звички і не квапляться відмовитися від його покупки навіть при росту цін і ін.). Товари еластичного попиту відрізняються сильною залежністю обсягів продажів від рівнів цін: при росту цін обсяги продажів швидко падають (товари, віднесені до предметів розкоші).

Точна оцінка форми кривої еластичності попиту – справа задоволена складного і дорогого, потребуючого залучення фахівців. Але обійтися без оцінки хоча б зразкового виду цієї кривої не можна. Тому якщо в підприємства немає засобів на проведення таких досліджень або важко відшукати спеціалістів-маркетологів, треба спробувати побудувати цю криву хоча б приблизно, на основі експертних оцінок досвідчених фахівців з торгівлі товарами того типу, що передбачається випускати. На основі такої інформації, можливо побудувати ще одну, дуже важливу для бізнес-плану й інвестиційного аналізу взагалі криву (рис. 1.13)

Вона називається кривій валового доходу фірми, якщо розуміти під валовим доходом виторг від реалізації товарів. Ця крива показує, як при даному стані ринку буде змінюватися виторг фірми в міру росту обсягів виробництва товарів.

Рисунок 1.13– Типова крива валового доходу від продажів: R- доход,

Q – кількість проданих товарів

Очевидно, що поки товар буде ва новинку і буде добре розпродаватися при вихідному або навіть більш високому рівні ціни, доходи фірми будуть рости майже прямо пропорційно росту обсягові випуску. Потім може початися насичення попиту або з'являться конкуруючі товари. Це приведе або до виникнення залишкові нереалізованих товарів, або до необхідності зниження цін. У будь-якому випадку наслідком цього є зменшення загальної суми виторгу навіть при росту кількості товарів, виготовлених фірмою з моменту освоєння їхнього виробництва. Отже, за допомогою такої кривої можливо заздалегідь прикинути наслідку різних варіантів перспективної комерційної стратегії підприємства, а потім і описати них у бізнес-плані. Це покаже інвесторам, що фірма реалістично підходить до своїй діяльності і готова справитися з будь-якими несподіванками, що їй може піднести ринок. Також доцільне вивчення товарів і цін конкурентів. Вивчення конкурентів переслідує цілком конкретну мету – визначити так називану ціну байдужності, тобто ціну, при якій покупцеві буде байдуже, чий товар купувати – ваш або ваших конкурентів. Визначивши ж цю ціну, можна вирішити, за рахунок чого буде переборена таке «байдужність» і домогтися, щоб купували саме у вас. Природно, що для кожної фірми рішення такого роду буде нестандартним, залежним від особливостей товару, репутації і можливостей фірми. Але у всіх випадках відштовхуватися випливає від ціни байдужності, прикидаючи потім, чи переборювати ця байдужність зниженою ціною, підвищенням якості, умовами платежу або поліпшенням сервісу.

Цінова стратегія підприємства припускає також і інші методи ціноутворення (установлення найбільш вигідної для виробника ціни продукції, що випускається, або послуг).

2 АНАЛІЗ ДІЯЛЬНОСТІ СУБ'ЄКТА – ФІРМИ «ГЛОБУС»

2.1 Характеристика видавництва “Глобус” та його діяльностіЗ невеликого видавництва, створеного в 1993 році для забезпечення потреб у науково-технічній продукції у торговельній діяльності й оснащеною одною друкованою машиною, «Глобус» перетворився в сучасний поліграфічний комплекс, що виконує замкнутий технологічний цикл робіт з виробництва книжково-журнальної, художньо-образотворчої, рекламної і газетної продукції. Постійний розвиток підприємства спрямований на більш повне і якісне задоволення зростаючих потреб Харківського регіону в друкованій продукції. В останні роки ринок поліграфічних послуг стрімко розвивається, і лише наявність сучасного устаткування і висококваліфікованого персоналу в сполученні з якісним обслуговуванням дозволяє надавати замовникові високоякісну продукцію за прийнятними цінами і бути конкурентноздатним на ринку поліграфічних послуг.

Характеристика продукції, що випускається видавництвом «Глобус» проведена по видах цієї продукції.

1) Газетне виробництво.

Як показують маркетингові дослідження, за останні роки кількість газетної продукції в Харківському регіоні значно зріс, особливо це стосується повнокольорові газетних видань. На сьогоднішній день у Харківському регіоні їх нараховується більш 100, близько 40% з яких повнокольорові.

Для задоволення потреби у виробництві якісної полвнокольорові газетної продукції з великими тиражами друкарнею в 2001 році була придбана рольова офсетна друкована машина Newsline S30 формату А1 і продуктивністю 30000 екземплярів у годину. У 2002 році планується придбання другої машини. На машині друкарні друкуються такі газетні видання, як «Харківський кур'єр» (вівторок і п'ятниця), «Харків-реклама», «Телескоп», «СІМ», «Подія», видання видавничого будинку «Глобус» і інші.

2) Книжково-журнальне виробництво.

Одним із древніх винаходів людства є книга і, відповідно, з давніх часів винаходяться всі нові і нові технології по її виробництву, плетінню й обробці. Видавництво «Глобус» стежить за всіма змінами у світі поліграфії і намагається надавати найбільш повний комплекс послуг по печатці, плетінню й обробці книжково-журнальної продукції.

Так крім офсетної листової і рулонної печатки як одноколірної, так і повнокольоровою, друкарня надає послуги по впечатанню додаткових фарб (»золото», «бронза», «срібло»), фальцювання, добірка, вкладка, шиття металевою скобою, скріплення, тверде плетіння, перфорація і навивка на пружину.

3) Рекламна продукція.

У зв'язку з переходом до ринкової економіки реклама, як двигун торгівлі, стала невід'ємного складового життя фірм і підприємств. Щодня, борючи за кожного настільки дорогоцінного клієнта, фірма повинна залучати його увагу всякими барвистими буклетами, плакатами, листівками, брошурами, листівками й іншою рекламною продукцією. Видавництво «Глобус» має унікальне устаткування і висококваліфікований персонал, що дозволяють якісно і швидко виготовити таку продукцію. Рекламна продукція друкується на п’ятикольорових машинах формату А2, що дозволяє лакувати продукцію масляними або водно-дисперсійними лаками, а також впечатувати додаткові фарби («золото», «срібло»).

4) Оперативна поліграфія.

Практика показує, що наскільки різноманітно світ, настільки різноманітні потреби клієнтів, тому в друкарні не залишили без уваги і такий вид послуг як оперативна печатка.

Маючи в розпорядженні різограф, вони можуть у найкоротший термін і за прийнятними цінами виготовити малотиражні брошури, фірмові бланки, прайс-листи тощо.

5) Бланочна продукція.

Будучи невід'ємною частиною видавничо-консалтингової корпорації «Глобус», що діє на ринку бухгалтерського обліку й аудита, друкарня має досить різноманітний асортимент бланочной продукції, у тому числі і бланки папера, що самокопіює, що стали останнім часом дуже популярними. Також друкарня може віддрукувати фірмові бланки.

6) Допечатні процеси.

Маркетингові дослідження і досвід показали, що кожен замовник прагне одержати весь комплекс поліграфічних послуг «з одних рук». Тому в друкарні працюють фахівці з допечатної підготовці замовлення. Це висококваліфіковані фахівці, що здійснюють: сканування, комп'ютерний набір, верстку, дизайн, розробку оригіналу-макета і підготовку його до друку, висновок фотоформ і виготовлення друкованих офсетних форм. Якщо ж замовник порахує необхідним самостійно виконати який-небудь з вище перерахованих видів робіт, то фахівці з задоволенням проконсультують його для одержання найкращого результату.

7) Послуги, які надає видавництво «Глобус».

Допечатні процеси:

- сканування;

- комп'ютерний набір;

- верстка;

- дизайн;

- розробка оригіналу-макета;

- висновок фотоформ;

- виготовлення друкованих офсетних форм.

Друковані процеси:

- офсетна листова печатка, як однокольорова, так і багатокольорова до формату А2;

- офсетний рольовий друк, як одноколірний, так і багатокольоровий до формату А1;

- впечатування додаткової фарби («золото», «срібло»);

- суцільне лакування масляними і водно-дисперсійними лаками.

Післяпечатні (палітурні й оздоблювальні) процеси:

- фальцювання, добірка, вкладка;

- шиття металевою скобою;

- скріплення;

- тверде плетіння;

- перфорація і навивка на пружину.

8) Асортимент продукції, що випускається:

- книги, брошури, журнали;

- газети;

- етикетки;

- буклети;

- плакати;

- папки;

- афіші;

- листівки;

- листівки;

- настінні календарі;

- бланочна продукція;

- паперово-чистова продукція.

На сьогоднішній день видавництво “Глобус” є одним з великих газетно-журнальних поліграфічних підприємств, що надає у Східному регіоні держави високо тиражну газетну продукцію.

Видавництво “Глобус” є розвиваючою риночкою структурою з розвинутим механізмом господарювання.

Філософія розвитку фірми складається з такої формуліровки: стратегічне мислення, орієнтація на клієнта, постійні зміни.

Видавництво “Глобус” відрізняють наступні властивості:

1) риночка орієнтація як результат максимального використання економічних засобів управління, активного розвитку маркетингово-збутової служби;

2) постійний пошук шляхів вдосконалення структури фірми, менеджменту, мотивації праці, асортиментної політики, інвестиційної привабливості фірми.

Необхідно звернути увагу на те, що в цілому поліграфічна промисловість в Україні розвивається успішно. Об’єм видавництва зростає.

Перевагами видавництва “Глобус” є лідируючі позиції на ринку газетного виробництва в Східному регіоні України, ціни нижче ніж у конкурентів.

2.2 Аналіз фінансових результатів діяльності фірмиРозвиток ринкових відносин підвищує відповідальність і самостійність підприємств і інших суб'єктів ринку в підготовці і прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об'єктивності, своєчасності і всесторонньості оцінки дійсного й очікуваного фінансового стану підприємства.

Становлення ринкових відносин в Україні, поява фінансових ринків, пріоритет фінансових ресурсів об'єктивно сприяли розвиткові такого важливого напрямку, як фінансовий аналіз.

Фінансовий аналіз – це метод оцінки і прогнозування фінансового стану підприємства. Як метод дослідження аналіз складається в розчленовуванні цілого на частині.

Мета фінансового аналізу обумовлені цілями керування підприємством у трьох сферах діяльності – фінансовим, інвестиційним і операційної, котрі об'єднані рухом фінансових ресурсів.

За результатами аналізу виробляються методи поліпшення фінансового стану підприємства.

У фінансовому аналізі використовуються різні методи економічних досліджень.

Проведемо аналіз діяльності видавництва «Глобус», використовуючи форми фінансової звітності, що відповідають міжнародним стандартам.

Розраховані показники представлені в таблицях 2.1 і 2.2.

Дані таблиці 2.1. свідчать про збільшення прибутку на 197%. Цьому сприяло збільшення прибутки від операційної діяльності на 174% за рахунок збільшення обсягів реалізації і відносного зменшення витрат на виробництво і реалізацію продукції.

У звітньому періоді на 1 грн. чистого прибутку від реалізації продукції підприємство витратило

![]() = 84 коп.,

= 84 коп.,

а в базовому періоді –

![]() = 86 коп.

= 86 коп.

Має місце абсолютне і відносне (на 1 грн. чистого прибутку від реалізації продукції) збільшення адміністративних витрат на збут.

Збільшення названої частки постійних витрат обумовлено умовами ринку, стратегією агресивного маркетингу.

Якщо ріст цих витрат супроводжується збереженням або ростом зайнятої ніші, збільшенням прибутку (рентабельності), то до визначених меж він виправданий. Варто знайти міру цим межам.

Відсутня прибуток від участі в капіталі, тобто від інвестицій в асоціативні, дочірні або спільні підприємства, знизилися інші фінансові доходи (дивіденди, відсотки й інші доходи, одержувані від фінансових інвестицій). Унаслідок цього відбуваються зміни в структурі прибутків від звичайної діяльності і зменшилися інші фінансові доходи. Позитивним є збільшення грошового потоку на 247%.

Таблиця 2.1 – Аналіз фінансових результатів

| Показник | Період | Зміни в звітному періоді | ||

| Базовий 2008р. | Звітний 2009р. | Тис. грн. | Відсот ки | |

| Чистий прибуток від реалізації продукції, тис.грн | 6358,8 | 2795,1 | +3563,7 | 127,5 |

| Собівартість реалізованої продукції, тис.грн. | 4845,5 | 2218,5 | +2627 | 118,4 |

| Валовий прибуток від реалізації, тис.грн. | 1513,3 | 576,6 | +936,7 | 162,5 |

| Адміністративні витрати, тис.грн. | 417,4 | 166,1 | +257,3 | 151,3 |

| Витрати на збут, тис.грн. | 94,3 | 17,6 | +75,7 | 436 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут, тис.грн. | 5357,2 | 2402,2 | +2955 | 123 |

| Прибуток від реалізації, тис.грн. | 1001,6 | 392,9 | +608,7 | 155 |

| Інші операційні доходи, тис.грн. | 105,2 | 11,3 | +93,9 | 831 |

| Прибуток від операційної діяльності, тис.грн. | 1106,8 | 404,2 | 702,6 | 174 |

| Прибуток від участі в капіталі, тис.грн. | - | - | - | - |

| Інші фінансові доходи, тис.грн. | - | 0,8 | -0,8 | -100 |

| Прибуток від звичайної діяльності, тис.грн. | 1106,8 | 405 | +701,8 | 173 |

| Податок на прибуток, тис.грн. | 284,2 | 127,8 | +156,4 | 122,4 |

| Чистий прибуток, тис.грн. | 822,6 | 277,2 | +545,4 | 197 |

| Грошовий потік (чистий прибуток+амортизація), тис.грн. | 1061,8 | 306 | +755,8 | 247 |

Таблиця 2.2 - Структура прибутків від звичайної діяльності

| Показник | Розмір, тис.грн. | Доля, за період | Зміни в структурі пунктів | ||

| Звітний 2009 | Базовий 2008 | Звітний 2009 | Базовий 2008 | ||

| Прибуток від операційної діяльності, тис.грн. | 1106,8 | 404,2 | 100 | 99,8 | -0,2 |

| Прибуток від участі в капіталі, тис.грн. | - | - | - | - | - |

| Інші фінансові прибутки, тис.грн. | - | 0,8 | - | 0,2 | 0,2 |

| Прибуток від звичайної діяльності, тис.грн. | 1106,8 | 405 | 100,0 | 100,0 | 0 |

Частка основних засобів в активах свідчить про капіталізації виробництва.

Порахуємо коефіцієнт зносу основних засобів:

(2.1)

(2.1)

Цей коефіцієнт показує рівень фізичного і морального зносу основних засобів.

Як видно, насичення основних фондів випереджає їхній фізичний знос. Очевидно, оснащеність активів продуктивним устаткуванням сприяє зростання прибутку.

У фінансовому аналізі використовуються різні показники рентабельності. Усі вони відносні і показують, скільки одиниць прибутку (балансової, чистої, операційної, оподатковуваної й ін.) одержують на одиницю реалізованої продукції (активів, виробничих фондів, власного капіталу й ін.).

Іншими словами, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності усебічно відбиває ефективність виробничої (операційної), інвестиційної і фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу.

Основні показники рентабельності приведені в таблиці 2.3, розраховуються за допомогою даних фінансової звітності, а саме: за формою №1 «Баланс» і №2 «Звіт про фінансові результати».

Розрахунки підтверджують попередні висновки про капіталізації виробництва, що сприяє зростання операційного прибутку. Так, має місце висока рентабельність виробництва (130%), власного капіталу (29%).

На рівень показників рентабельності впливає багато факторів, що відображають різні аспекти діяльності підприємства. Звичайно, позитивні фактори сприяють збільшенню рентабельності. Регулюючи розмір факторів з урахуванням їх взаємозв'язку можна досягти бажаного рівня рентабельності.

Операційні витрати в базисному періоді складають 2466,9 тис.грн., у звітному – 5398,6 тис.грн. Збільшення витрат відбувається через збільшення перемінних матеріальних витрат: сукупні витрати збільшилися на 119%, а матеріальні – на 91,8%.

У цілому витрати на 1 грн. вартості реалізованої продукції:

у базисному періоді ![]() =0,8825 грн. = 88,25 коп.;

=0,8825 грн. = 88,25 коп.;

у звітному періоді ![]() = 0,849 грн. = 84,9 коп.

= 0,849 грн. = 84,9 коп.

Таблиця 2.3 - Основні показники рентабельності

| Рентабельність | Формула для розрахунку | Результат |

| Реалізованої продукції по прибутку від реалізації RQ |

| 16% |

| Реалізованої продукції по чистому прибутку RQ |

| 10% |

| Капіталу (активів) Ra |

| 23% |

| Власного капіталу Rск |

| 29% |

| Виробничих фондів Rсф |

| 130% |

Таблиця 2.4 - Аналіз динаміки операційних витрат

| Показник | Період | Відхилення | ||

| Базовий 2008р. | Звітний 2009р. | Абсолютні | відносні | |

| Виторг від реалізації продукції, тис.грн. | 2795,1 | 6358,8 | 3563,7 | 127,5 |

| Матеріальні витрати, тис.грн. | 1830,0 | 3510,6 | 1680,6 | 91,8 |

| Витрати на оплату праці, тис.грн. | 298,6 | 651,5 | 352,9 | 118,2 |

| Відрахування на соціальні нестатки, тис.грн. | 111,9 | 259,8 | 147,9 | 132,2 |

| Амортизація, тис.грн. | 28,8 | 239,8 | 210,4 | 730,5 |

| Інші операційні витрати, тис.грн. | 197,6 | 737,5 | 539,9 | 273,2 |

| Операційні витрати разом, тис.грн. | 2466,9 | 5398,6 | 2931,7 | 119 |

Витрати зменшилися приблизно на 4% завдяки тому, що темпи збільшення виторгу від реалізації продукції перевершили темпи збільшення собівартості на 127,5 і 119%. Випередження складає 8,5 пунктів.

Дані аналізу свідчать про рентабельну діяльність друкарні.

Однієї з найбільш важливих характеристик фінансового стану підприємства є його фінансова стійкість.

Фінансова стійкість характеризує ступінь фінансової незалежності підприємства стосовно володіння своїм майном і його використанням. Цей ступінь незалежності можна оцінювати за допомогою різних критеріїв [16]:

- рівнем покриття матеріальних оборотних коштів (запасів) стабільними джерелами фінансування;

- платоспроможністю підприємства (його потенційна здатність покривати строкові зобов'язання мобільними активами);

- частиною власних або стабільних джерел у сукупних джерелах фінансування.

Приведеним критеріям відповідає визначена сукупність абсолютних і відносних показників фінансової стійкості, де враховані нормативні вимоги до характеристик фінансового стану підприємств в Україні.

Серед безлічі показників виділимо.

1) Абсолютну стійкість – для забезпечення запасів досить власних оборотних коштів; платоспроможність підприємства гарантована:

0 комментариев