Навигация

3 <COC (2.2)

2) Нормальну стійкість – для забезпечення запасів крім власних оборотних коштів використовуються довгострокові кредити і позики; платоспроможність гарантована:

3 < COC + KД (2.3)

3) Хитливий фінансовий стан – для забезпечення запасів крім власних оборотних коштів і довгострокових кредитів і позик використовуються короткострокові кредити і позики ; платоспроможність порушена, але її можна відновити:

3 < COC + KД + KК (2.4)

4) Кризовий фінансовий стан – для забезпечення запасів не вистачає «нормальних» джерел їхнього формування; підприємству грозить банкрутство:

3 > COC + KД + KК , (2.5)

де З – запаси;

СОС – власні оборотні кошти;

KД – довгострокові кредити;

KК – короткострокові кредити і позики.

Таким чином, за звітний період ясно зміниться тип фінансової стійкості підприємства: вона перейшла з нестабільної фінансової стійкості в нормальну насамперед завдяки збільшенню власного капіталу.

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Поряд з абсолютними показниками фінансової стійкості доцільно розраховувати в сукупність відносних аналітичних показників-коефіцієнтів ліквідності.

Основними з них є коефіцієнти поточної, швидкої й абсолютної ліквідності.

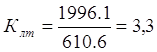

1) Коефіцієнт ліквідності поточної (покриття загальної платоспроможності):

![]() (2.6)

(2.6)

Значення К п.т. показує, скільки грошових одиниць оборотних коштів приходиться на кожну грошову одиницю короткострокових, тобто невідкладних зобов'язань.

Критичне значення К п.т.=1. Значення К п.т.= 1 – 1,5 свідчить про те, що підприємство вчасно ліквідує борги.

2) Коефіцієнт швидкої ліквідності:

![]() (2.7)

(2.7)

![]()

При напрямку до позитивних змін К п.б. повинний збільшуватися; повинний бути К п.б.>1; у міжнародній практиці К п.б.= 0,7-0,8.

Розрахований коефіцієнт К п.б. більше 1, отже активи друкарні швидко ліквідні.

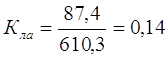

3) Коефіцієнт ліквідності абсолютної

(2.8)

(2.8)

Значення коефіцієнта абсолютної ліквідності повинне знаходитися в межах 0,2-0,35. коефіцієнт характеризує здатність підприємства негайно ліквідувати короткострокову заборгованість

Таблиця 2.5 - Аналіз фінансової стійкості

| Показник | На початок звітного періоду 2009 | На кінець звітного періоду 2009 |

| Власний капітал, тис.грн. | 2303,9 | 5063,4 |

| Необоротні активи, тис.грн. | 1799,9 | 3675,9 |

| Власні оборотні кошти, тис.грн. | 504 | 1387,5 |

| Довгострокові зобов'язання, тис.грн. | - | - |

| Наявність власних і довгострокових джерел покриття запасів, тис.грн. | 504 | 1387,5 |

| Короткострокові кредити і позики, тис.грн. | 260,1 | 426,7 |

| Загальний розмір основних джерел покриття запасів, тис.грн. | 764,1 | 1814,2 |

| Запаси, тис.грн. | 309 | 577,2 |

| Надлишок (+) або нестача (-) власних оборотних коштів, тис.грн. | +195 | +810,3 |

| Надлишок (+) або нестача (-) власних засобів і довгострокових кредитів і позик, тис.грн. | +195 | +810,3 |

| Надлишок (+) або нестача (-) власних джерел покриття запасів, тис.грн. | +455,1 | +1237 |

| Тип фінансової стійкості | хитлива | нормальна |

| Запас стійкості фінансового стану, днів | +58,6 | +70 |

| Надлишок (+) або нестача (-) засобів на 1 грн. запасів, коп. | 1,47 | 2,14 |

У нашому випадку в підприємства не вистачає коштів для ліквідації термінових зобов'язань.

Ринкова стійкість визначається сукупністю показників, що характеризують рентабельність підприємства, ефективність менеджменту, ділову активність, інвестиційну діяльність, дивідендну політику й інше.

Розглянемо сукупність показників, що характеризують фінансову стійкість підприємства в самостійності, незалежності у використанні власних засобів.

У відповідності зі стандартами фінансової звітності саме ці показники відображають напрямок фінансової діяльності підприємства. По визначенню, це діяльність, що обумовлює зміни розміру і складу власного і позикового капіталу підприємства.

У світовій і вітчизняній практиці використовують сукупність показників для аналізу фінансової стійкості підприємства з погляду структури джерел фінансування.

1) Коефіцієнт автономії (незалежності), або коефіцієнт концентрації власного капіталу:

![]() (2.9)

(2.9)

![]()

Коефіцієнт Кавт характеризує частку власників підприємства в загальний сумі авансування засобів. Чим більше значення цього показника, тим більше фінансова стійкість підприємства і незалежність його від кредиторів. У загальній сумі фінансових ресурсів частка суспільного капіталу не повинна бути менше 50%, тобто Кавт > 0,5. мінімальне значення коефіцієнта автономії (Кавт=0,5) свідчить про те, що всі зобов'язання підприємства можуть бути покриті його власними засобами.

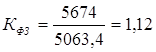

2) Коефіцієнт фінансової залежності:

(2.10)

(2.10)

Цей показник звернений до Кавт; нормальне значення К ф.з.=2.

3) Коефіцієнт маневреності власного капіталу:

(2.10)

(2.10)

![]()

Значення Км показує частку власного капіталу, що використовується для фінансування поточної діяльності підприємства, оскільки свідчить про збільшення можливості легко маневрувати власними засобами.

4) Коефіцієнт концентрації позикового капіталу:

![]() (2.12)

(2.12)

![]()

Показує скільки приходиться позикового капіталу на одиницю сукупних джерел. Відповідно до вимог до показника Кавт критичне значення К к.з. <0,5.

5) Коефіцієнт фінансової стійкості:

![]() (2.12)

(2.12)

![]()

Цей коефіцієнт показує частку стабільних джерел фінансування в загальній сукупності. Повинний бути ![]() =0,85 – 0,90.

=0,85 – 0,90.

Фінансовий стан визначає місце підприємства в економічному середовищі і наскільки ефективні і безризиковими можуть бути ділові відносини з ним комерційних банків, постачальників, потенційних інвесторів і позичальників.

Таблиця 2.6 - Фінансова стійкість підприємства – друкарні «Глобус».

| Найменування показника | Розрахункова формула | Позна чення | Граничне значення показника | Досягнуте значення показника |

| Абсолютна стійкість | Запаси(3)< власні оборотні кошти (СОС) | З= 577 тис.грн; СОС=1387,5 тис.грн | ||

| Нормальна стійкість | Запаси (З)< власні оборотні кошти (СОС) + довгострокові кредити і позики(Кд) | З= 577 тис.грн; СОС=1387,5 тис.грн; Кд =0 тис. грн | ||

| Коефіцієнт ліквідності поточної | Поточні активи Поточні пасиви | Кл.т. | Кл.т.=1 – критичне значення | Кл.т.=3,3 |

| Коефіцієнт ліквідності швидкої | Поточні активи – Запаси Поточні пасиви | Кл.б. | Кл.б.≥1 | Кл.б.=2,32 |

| Коефіцієнт незалежності | Власний.капітал Пасиви | Кавт. | Кавт.>0.5 | Кавт.=0.89 |

| Коефіцієнт фінансової залежності | Пасиви Власний.капітал | Кф.з. | Кф.з.=2 | Кф.з.=1,12 |

| Коефіцієнт маневреності власного капіталу | Власний.обор.засоби Власний.капітал | Км. | Км.=0,27 | |

| Коефіцієнт концентрації позикового капіталу | Позиковий капітал Пасиви | Кз.к. | Кз.до.≤0,5 | Кз.к.=0,11 |

| Коефіцієнт фінансової стійкості | Власний.капітал+Довгострокові зобов'язання Пасиви | Кф.у. | Кф.у.=0,85- 0,90 | Кф.у.=0,89 |

Для підприємства, як і для його партнерів важливо не тільки фактичний стан справ, тобто те, що було, а й очікуваний фінансовий стан.

Поряд з якісною оцінкою “стійкий фінансовий стан” і бездоганною репутацією підприємства необхідно мати науково обґрунтовану кількісну загальну оцінку фінансового стану підприємства.

Оцінка фінансового стану підприємства проводиться для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства.

3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС”

3.1 Сегментування ринку учбового посібника

Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на прикладі видавництва «Глобус» для виявлення цельової аудиторії, визначення долі ринку, визначення конкурентоспроможності.

В таблиці 3.1 представлено сегментування ринку учбового посібника в твердій обкладинці.

Таблиця 3.1. – Сегментування ринку учбового посібника в твердій обкладинці

| Ознака | Характеристика | Опис товарної групи |

| 1 | 2 | 3 |

| 1 Географічний | Населення, яке мешкає в містах, селах. | Дану товарну групу – учбовий посібник в твердій оправі видавництво буде продавати по всій территорії східної України. |

| 2 Демографічний | По віку: від 15 до 45 років; по рівню доходів: середній, високий. | Учбовий посібник завжди орієнтован на групи підлітків та дорослих, які зацікавлені в покупці учбового посібника для приодолання знання, з середнім та високими доходами |

| 3 Психографічний | По суспільному класу | Учбовий посібник буде орієнтован на середній клас суспільства |

| 4 Поведінковий | По стилю придбання; По іскомим властивостям По ступені готовності до чутливості товару | Регулярно; Дана продукція буде користуватися великим попитом, якщо якість буде високою, а ціни припустимі. Зацікавлені та бажають купити товар |

Провівши анкетування 200 респондентів для проведення сегментування можно зробити висновок, що цільовою аудиторією є жінки та чоловіки віком від 15 до 45 років, що отримують першу чи другу освіту, з середнім та високим доходами.

Учбові посібники використовує усе населення по всій східній Украині; цей товар часто купують, тому він має реальний попит, отже продукт необхідно виготовляти.

У місті Харкові ринок учбового посібника розділен видавництвами “Глобус”, “Фактор-Друк” та “Харків”, (рисунок 3.1).

Споживання печатної продукції видавництва «Глобус» по Україні представлено на рисунці 3.2.

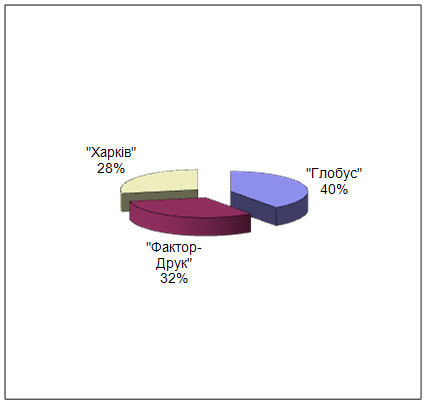

Рисунок 3.1 – Доля ринку виробників учбових посібників по східній Україні, %

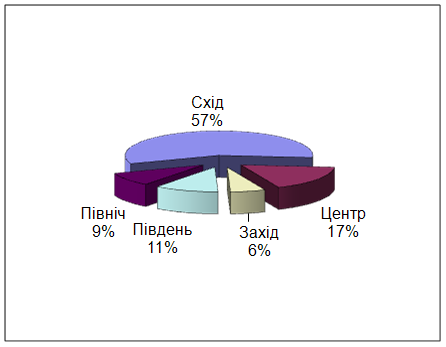

Рисунок 3.2 - Споживання печатної продукції видавництва «Глобус» по Україні, %

Таким чином, іменно на сході України більш за все споживають печатну продукцію видавництва “Глобус”. Отже виробникам доцільно буде випускати учбові посібники в твердій обкладинці.

Слід відмітити, що в цілому поліграфічна промисловість в Україні у порівнянні з рядом інших галузей, розвивається відносно успішно. Що стосується видавництва, то воно також успішно развивається. В теперішніх умовах збільшується обсяг виробництва книг.

3.2 Позиціонування учбового посібника

Дані по видавництвам “Глобус” , “Фактор-Друк” и “Харків” для побудови графіку позіціонування представлені в таблиці 3.2.

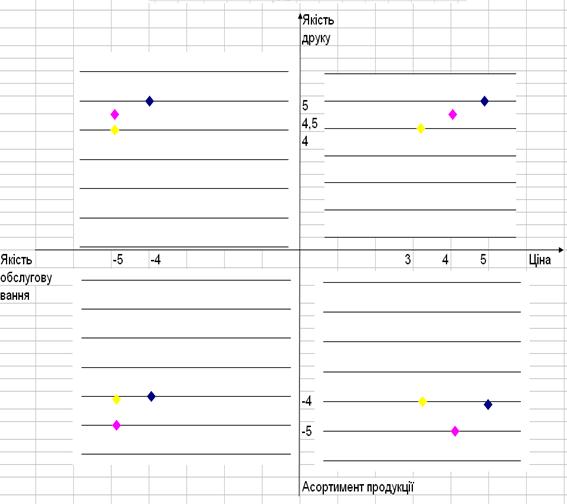

Таблиця 3.2 – Оцінка показників печатних видавництв “Глобус”, “Фактор-Друк” і “Харків” експертами| Показники | Видавництва | ||

| «Глобус» | «Фактор-Друк» | «Харків» | |

| 1 ціна за одиницю | 5 | 4 | 3 |

| 2 якість обслуговування | 4 | 5 | 5 |

| 3 асортимент продукції | 4 | 5 | 4 |

| 4 якість друку | 5 | 4,5 | 4 |

Видавництво «Глобус» випускає якісну продукцію, яка має низьку ціну, а також багатий асортимент та достойну якість обслуговування.

Відповідно до отриманих даних можно зробити висновок, що продукція займає вигідне положення на ринку та її покупка буде доцільною для споживача, отже видавництву «Глобус» необхідно буде виробляти учбові посібники в твердійобкладинці. Для виробництва необхідні будуть витрати на тверду обкладинку, а також на сучасне обладнання.

Графік позіціонування наведено на рисунку 3.3.

По дослідженним даним можно сказати, що видавництво «Глобус» по таким показникам як ціна та якість друку переважає у видавництва «Фактор-Друк» та «Харків», але по якісті обслуговування та по асортименту учебового посібника уступає видавництвам «Фактор-Друк» та «Харків».

Таким чином, видавництву «Глобус» необхідно підвищити якість обслуговування та асортимент продукції за рахунок вкладу коштів, тобто здійснення інвестиційного проекту.

![]() «Глобус»

«Глобус»

![]() «Фактор-Друк»

«Фактор-Друк»

![]() «Харків»

«Харків»

Рисунок 3.3 - Графік позіціонування учбових посібників

0 комментариев