Цели, задачи и характеристики производственной логистики на предприятии

Управление логистической системой на предприятии

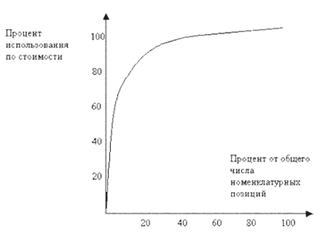

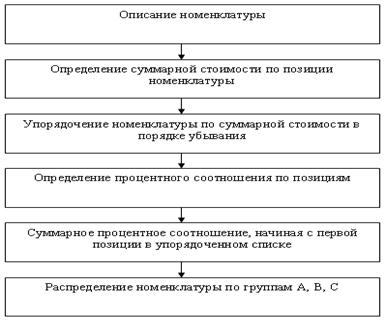

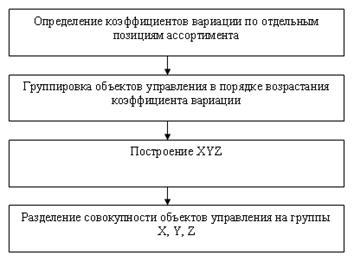

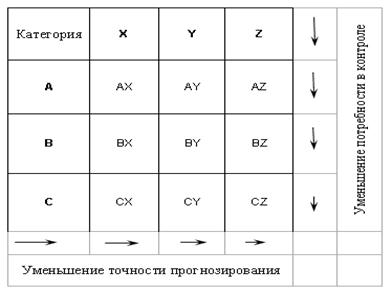

Основные системы управления запасами предприятия

Системы контроля за состоянием запасов

Разработка системы управления запасами ОАО «ЭКО»

Обоснование необходимости задела по гидроаккумуляторам

Навигация

Основные системы управления запасами предприятия

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

70872

знака

2

таблицы

3

изображения

2. Основные системы управления запасами предприятия

2.1 Нормирование производственных запасов

Управление запасами заключается в решении двух основных задач [1, с. 188]:

- определение размера необходимого запаса, то есть нормы запаса;

- создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Минимально необходимый уровень производственных запасов сырья, материалов и комплектующих изделий является непременным условием для обеспечения ритмичной и бесперебойной работы предприятия при наименьших затратах.

При планировании запасов следует исходить из расширения оптовой торговли средствами производства и прямых длительных хозяйственных связей между потребителями и поставщиками. При этом должно быть уделено достаточное внимание установлению рациональных норм запасов в условиях оптимального сочетания транзитного и складского снабжения.

Производственные запасы измеряются в относительных и абсолютных величинах. В относительных величинах объем запаса измеряется обеспечиваемым им количеством дней производственного потребления соответствующего вида материалов. Абсолютная величина запаса определяется в натуральных единицах измерения (тоннах, килограммах, погонных и кубических метрах, штуках). При разработке плана материально-технического снабжения нормы производственных запасов рассчитываются как нормы переходящих запасов на начало года, следующего за плановым, и предназначаются для определения годовой потребности в важнейших материальных ресурсах, обеспечивающих бесперебойную работу предприятий. Эти нормы должны разрабатываться в разрезе номенклатурных групп продукции, установленных для ее распределения. Кроме норм переходящих производственных запасов на предприятиях должны разрабатываться оперативные нормы запасов по каждой разновидности продукции для текущего регулирования процесса снабжения.

При нормировании производственный запас подразделяется на текущую, подготовительную и страховую части. В соответствующих случаях производственный запас формируется в виде сезонного запаса с подразделением на такие же составные части.

Текущий запас предназначается для бесперебойного обеспечения производства в период между двумя очередными поставками. По всем разновидностям сырья и материалов, в отношении которых можно на основании календарных (внутримесячных) графиков поставки определить конкретные плановые сроки поступления, норма текущего запаса должна быть равна количеству дней от 1 января до даты первого поступления в новом, следующем за плановым году.

Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная потребность определяется как произведение среднесуточного расхода на интервал поставки [6, с. 180]:

ТЗ = RСУТ · J, (1)

где ТЗ – текущий запас;

RСУТ – среднесуточный расход материалов;

J – интервал поставок, дни.

В свою очередь среднесуточный расход находится путем деления общей потребности в материале (ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде [15, с. 136]:

RСУТ = ПГ (ПКВ, ПМ) / 360 (90, 30), (2)

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами. В тех случаях, когда интервалы поставки зависят от минимальной нормы отпуска данного материала В (транзитной или заказной), их величина находится делением этой нормы на среднесуточный расход:

J = В / RСУТ, (3)

Во многих случаях партия поставки определяется грузоподъемностью транспортных средств, которыми осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В этом случае интервал поставки находится делением грузоподъемности Г на среднесуточный расход:

J = Г / RСУТ, (4)

Интервал поставки часто определяется периодичностью производства данного материала у поставщика. В таких случаях он будет равен, как правило, длительности перерыва в производстве данного материала у поставщика.

В тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку создается технологический (подготовительный) запас.

Технологический (подготовительный) запас рассчитывается на основе нормативов времени для осуществления подготовительных операций, или на основании статистических данных и наблюдений за фактическими затратами времени на подготовку материалов к выдаче в прошлом периоде (хронометража) [6, 180].

Подготовительный запас необходим на время подготовки прибывающих на предприятие материалов к производственному потреблению. Если для этого не требуется специальных операций по предварительной технологической обработке материалов, подготовительный запас принимается равным одному дню. При специальных подготовительных операциях нормы подготовительных запасов определяются исходя из минимального времени, необходимого для этих операций в соответствии с технологией и порядком их выполнения.

Страховой запас предназначается для бесперебойного обеспечения производства материалами при отклонениях от принятых интервалов поставки. Это связано с правом поставщика отгружать материалы потребителю в любом количестве (в пределах, обусловленных заказом или договором) и в любой день установленного заказом периода поставок (месяца), а также с возможными случаями нарушения по «непредвиденным обстоятельствам сроков поставки и доставки грузов по вине поставщиков и транспорта.

Страховой запас в самом общем виде определяется как произведение среднесуточного расхода материала на разрыв в интервале поставок деленное на два:

СЗ = RСУТ · (JФ – JПЛ) / 0,5, (5)

где СЗ – страховой запас;

JФ, JПЛ – соответственно фактический и плановый интервал поставок.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. В случае, когда промышленное предприятие расположено вдали от транспортных путей, либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%.

При транзитных поставках нормы страховых запасов должны устанавливаться, как правило, в пределах величины норм текущих запасов, но не свыше 15 дней. Установленные таким образом нормы страхового запаса в сочетании с нормами текущего запаса гарантируют потребителю бесперебойное обеспечение производства во всех случаях, когда все разновидности сырья или материалов, получаемые с интервалами до 30 дней, поступят в последний день интервала поставки, а при величине интервала свыше 30 дней — в последний день месяца поставки.

Возникновение страхового запаса обусловлено нарушением в поставках материала со стороны поставщика. В случае, если это нарушение связано с транспортной организацией, создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад. Транспортный запас рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ (JФ – JПЛ) / 0,5 , (6)

где ТРЗ– транспортный запас.

Величина сезонных запасов устанавливается по данным о фактических условиях поступления и потребности материалов.

Таким образом, норма запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ, (7)

где Н – совокупная норма запаса материала;

ПЗ – норма подготовительного запаса;

Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

Суть экономико-математических методов нормирования запасов состоит в следующем:

Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле[1, с. 190]:

Y5 =0,5(2Y4+Yз-Y1), (8)

где Y1, Y3, Y4 (уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды;

Y5 - нормативный уровень запаса на предстоящий, пятый период.

Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу:

Y6 =0,5(2Y5+Y4-Y2), (9)

Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля за состоянием запасов.

Похожие работы

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... в области продвижения на рынок, внутрифирменного развития, относящегося к рыночной деятельности фирмы. Для успешного функционирования на рынке современными предприятиями используются инструменты, позволяющие проводить эффективную маркетинговую политику. Инструменты маркетинговой политики включают в себя весь комплекс мер и действий, направленных на то, чтобы повлиять на участников рынка и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... ресурсов, снижение непроизводительных расходов и запасов, повышение производительности труда, качества продукции, внедрение новых форм управления и организации производства. 3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ” 3.1. Построение автоматизированной системы планирования производственных ресурсов Необходимость планирования обусловлена тем, что основная масса задержек в ...

0 комментариев