Цели, задачи и характеристики производственной логистики на предприятии

Управление логистической системой на предприятии

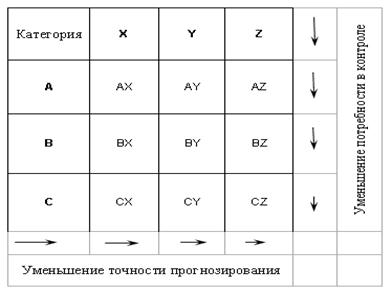

Основные системы управления запасами предприятия

Системы контроля за состоянием запасов

Разработка системы управления запасами ОАО «ЭКО»

Обоснование необходимости задела по гидроаккумуляторам

Навигация

Обоснование необходимости задела по гидроаккумуляторам

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

70872

знака

2

таблицы

3

изображения

3.3 Обоснование необходимости задела по гидроаккумуляторам

В настоящее время руководством предприятия рассматривается вопрос о формировании месячного задела по гидроаккумуляторам в размере 70 шт.

Размер страхового запаса составит: 60 - 14 = 46 шт.

В данном случае объем замораживаемых средств составит: 46 · 70400 = 3238400 руб.

При этом, предприятие терпит убытки в виде неполученного процента в размере 3238400 · 10% = 323840 руб. в год, либо 269867 руб. в месяц.

Также в данном случае необходимо учитывать налог на имущество в размере 2 % в год: 3238400 · 0,02 = 64768 руб. в год. Таким образом, оборачиваемость запасов, и текущих активов предприятия в целом, снижается.

Однако, в случае непредвиденных обстоятельств, таких как на пример рост цен (на пример на 1000 руб. на один гидроаккумулятор у предприятий посредников), предприятие понесет убытки в виде потери заказов вследствие роста цены собственной продукции.

При сохранении цены на прежнем уровне предприятие понесет убытки в виде потери прибыли в размере 1000 руб. Таким образом, месячные потери предприятия составят: 1000 · 47 = 47000 руб.

В случае заказа гидроаккумуляторов на заводе-изготовителе предприятие понесет потери в виде замороженных средств (с учетом срока поставки 1 месяц):

(70400 · 10 %) / 12 = 586 руб. на один гидроаккумулятор. При условии заказа месячной потребности, получим 27573 руб. В данном случае так же необходимо учитывать простой производства, вследствие чего предприятие несет убытки, связанные с накладными расходами.

Так, при остановке производства агрегатов, для которых используются данные гидроаккумуляторы значительно сократятся объемы прибыли, получаемой предприятием. При этом сумма накладных расходов останется практически на прежнем уровне. Таким образом, потери предприятия будут довольно велики.

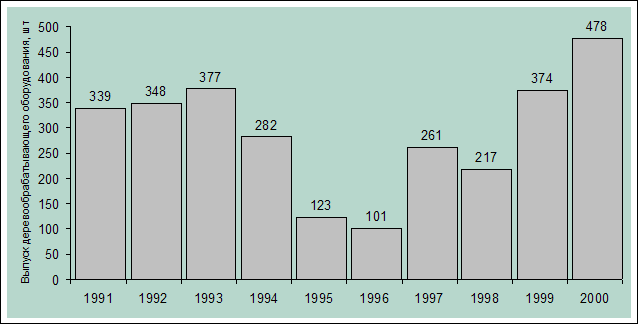

Для оценки вероятности возникновения проблемных ситуаций проанализируем динамику поставок гидроаккумуляторов за прошлые периоды (приложение 1).

В результате на графике (приложение 2) видим, что поставка гидроаккумуляторов имела динамичный характер.

Следовательно, страховой запас по гидроаккумуляторам необходим. Однако, если, оставить его на уровне 7 шт. предприятие получит экономию в виде уменьшения размера неполученного дохода из-за замораживания средств.

Так, данная экономия в год составит (46 – 7) · (70400 · 10 %) = 274560 руб., в месяц (соответственно 22880 руб.)

Экономия по налогу на имущество составит 2745600 · 2 % = 54912 руб. в год.

Таблица 1

Влияние размера страхового запаса на деятельность ОАО «ЭКО»

| Размер страхового запаса | Риск потерь | Потери от упущенной выгоды | Дополнительная величина налога на имущество | Суммарные потери |

| 0 | велик | 0 | 0 | 0 |

| 7 | средний | 49280 руб. | 9858 руб. | 59138 |

| 46 | низкий | 323840 руб. | 64768 руб. | 388608 |

Таким образом, в результате расчетов подтверждается необходимость формирования страхового запаса по гидроаккумулторам.

Заключение

В процессе выполнения курсовой работы «Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа производственной деятельности исследуемого предприятия, были разработаны предложения по повышению эффективности управления производственными запасами ОАО «ЭКО».

По данной работе можно сделать ряд выводов:

1. В условиях рыночной экономики объективную необходимость представляет ведение управленческого учета, поскольку каждое предприятие самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, политику сбыта продукции, социальную и инвестиционную политику и т. п., то возникает потребность по всем этим параметрам накапливать информацию, получать необходимые учетные данные;

2. В результате исследования системы управления запасами было выяснено, что данная система нуждается в существенной доработке:

2.1. За владение запасами, которые хранились на складе № 1 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2008 г - 26954 руб.

2.2. Платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2008 г. - 232971,99 · 2 % = 4659 руб.

3. Для устранения данных недостатков необходимо провести следующие мероприятия:

3.1.Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, внедрения программ управления запасами. Предприятие оснащено современными компьютерами, но не имеет квалифицированных специалистов в области логистики. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию об использовании или же наоборот, прослеживании какого либо материала;

3.2. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами, если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих;

3.3. Для эффективного управления запасами гидроаккумуляторов была разработана система контроля уровня запасов с фиксированным размером заказа. При формировании страхового запаса в размере 7 шт. (в отличие от 46 – предложенного руководством предприятия) предприятие получит следующий размер экономии:

- вследствие сокращения потерь упущенной выгоды в виде банковского процента в размере 274560 руб. в год (22880 в месяц);

- экономия по налогу на имущество в размере 54912 в год.

Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты.

Нормальный процесс производства той или иной продукции в каждом производственном объединении (предприятии) может осуществляться лишь в том случае, когда налажено бесперебойное и ритмичное обеспечение всеми видами материальных и энергетических ресурсов, необходимых для выполнения планов производства и ускорения оборачиваемости оборотных средств. В достижении этого определяющая роль принадлежит построению рациональной системы управления материально-техническим снабжением каждого конкретного производственного предприятия. В этой системе центральным звеном субъекта управления является отдел технического снабжения. В процессе реализации функций управления данному отделу приходится решать задачи определения годовой потребности в материальных ресурсах для выполнения плана производства продукции, норм производственных запасов, обеспечения поступления материалов в необходимой номенклатуре в установленные сроки, обеспечения цехов материальными ресурсами в пределах лимита, учета выдачи материалов цехам и реализации фондов, учета и отчетности о движении материальных ресурсов.

Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия.

Литература

1. Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 1999. - 228 с.

2. Григорьев М.Н., Долгов А.П., Уваров С.А. Управление запасами в логистике. СПб.: Изд. дом «Бизнес-пресса», 2006 г., 368 с.

3. Грузинов В. П., Грибов В.Д. Экономика предприятия. - М.: Финансы и статистика, 1998. -208 с.

4. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

5. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

6. Логистика. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 327 с.

7. Стерлигова А.Н. Управление запасами в цепях поставок. - М.: ИНФРА-М, 2009. - 430 с.

8. Стоянова Е.С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128 с.

9. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2000. - 656 с.

10. Шевченко Н. С., Черных А. Ю., и др. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т, 2000. - 154 с.

11. http://www.economists.com.ua. economics-99

Приложение 1.

Динамика закупок гидроаккумуляторов в 2008 - 1 кв. 2009 гг.

| № п/п | Месяц/год | Количество, шт. | Цена (в среднем), руб. |

| 1 | 1/2008 | 36 | 8000 |

| 2 | 2/2008 | 23 | 8000 |

| 3 | 3/2008 | 48 | 8600 |

| 4 | 4/2008 | 31 | 8700 |

| 5 | 5/2008 | 67 | 8770 |

| 6 | 6/2008 | 78 | 9100 |

| 7 | 7/2008 | 30 | 9120 |

| 8 | 8/2008 | - | 9120 |

| 9 | 9/2008 | 13 | 9120 |

| 10 | 10/2008 | 11 | 9120 |

| 11 | 11/2008 | 16 | 9100 |

| 12 | 12/2008 | 6 | 9100 |

| 13 | 1/2009 | 21 | 9300 |

| 14 | 2/2009 | 34 | 9300 |

| 15 | 3/2009 | 42 | 9300 |

| 16 | 4/2009 | 48 | 9300 |

Похожие работы

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... в области продвижения на рынок, внутрифирменного развития, относящегося к рыночной деятельности фирмы. Для успешного функционирования на рынке современными предприятиями используются инструменты, позволяющие проводить эффективную маркетинговую политику. Инструменты маркетинговой политики включают в себя весь комплекс мер и действий, направленных на то, чтобы повлиять на участников рынка и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... ресурсов, снижение непроизводительных расходов и запасов, повышение производительности труда, качества продукции, внедрение новых форм управления и организации производства. 3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ” 3.1. Построение автоматизированной системы планирования производственных ресурсов Необходимость планирования обусловлена тем, что основная масса задержек в ...

0 комментариев