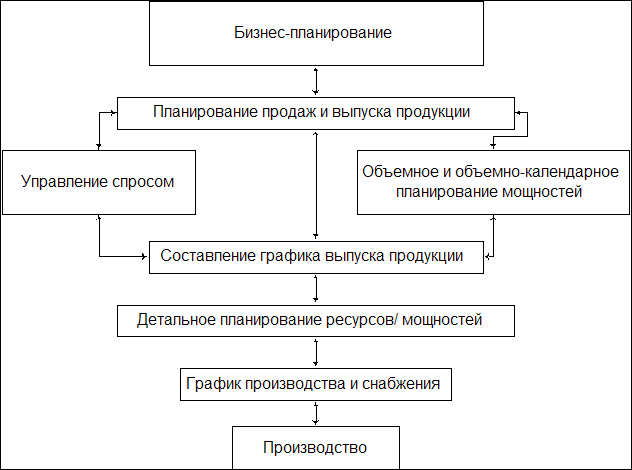

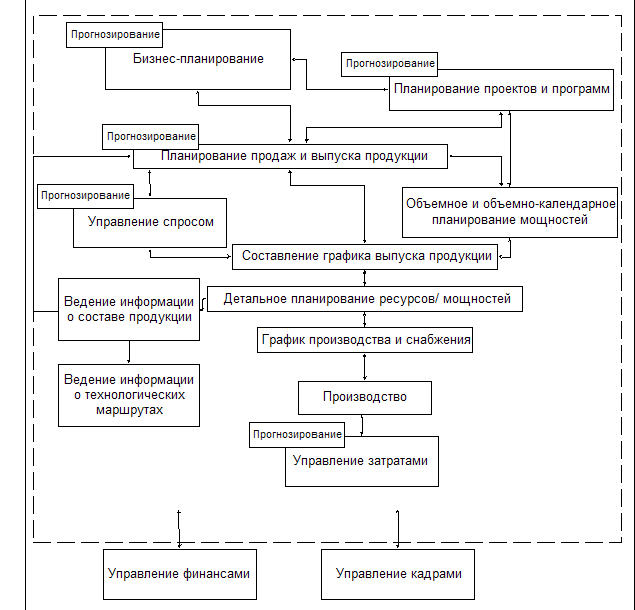

Цели, задачи и характеристики производственной логистики на предприятии

Управление логистической системой на предприятии

Основные системы управления запасами предприятия

Системы контроля за состоянием запасов

Разработка системы управления запасами ОАО «ЭКО»

Обоснование необходимости задела по гидроаккумуляторам

Навигация

Разработка системы управления запасами ОАО «ЭКО»

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

70872

знака

2

таблицы

3

изображения

3. Разработка системы управления запасами ОАО «ЭКО»

3.1 Анализ состояния запасов

Открытое акционерное общество по производству электронасосных агрегатов "ЭКО" создано в 1992 году на базе Костромского насосного завода. ОАО " ЭКО " является одним из известных российских производителей насосного оборудования.

Предприятие выпускает центробежные насосы промышленного назначения большой номенклатуры: насосы для водо- теплоснабжения и водоотведения, топливные насосы, насосы для пищевой промышленности.

В связи с общим спадом в экономике, снижением платежеспособного спроса потребителей финансовое положение предприятия в настоящее время довольно сложное. Особую актуальность для предприятия, таким образом, приобретают все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов.

Необходимость оптимизации системы управления запасами возникает еще и потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени.

Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 1.

Так, на складе № 1 на 25.04.2008 г. общая сумма «материалов без движения» составляла 420873,94 руб.

Из них материалы, которые не использовались в производстве в течение

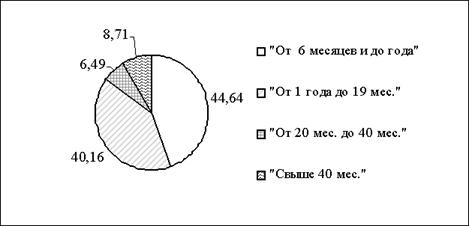

40 месяцев и выше составляют 36645,76 рублей (или 8,71% от их общей величины).

Материалы, которые не использовались от 20 до 40 месяцев, в денежном выражении составляют 27303,93 руб. (6,49% от общей величины «материалов без движения» по складу № 102)

Материалы, которые не использовались от 1 года до 19 месяцев, составляют запасы на сумму 169022,3 руб. (40,16% от общей величины «материалов без движения» по складу № 1).

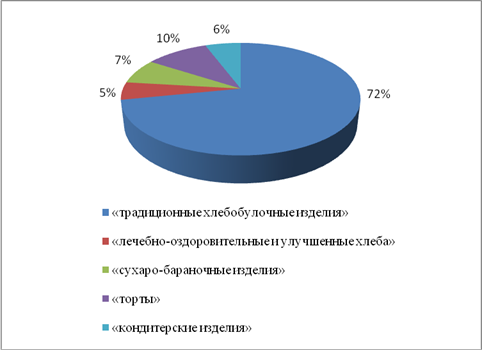

Представим наглядно соотношение «материалов без движения» по времени хранения, а также их доле в общей величине.

Рис. 3. Соотношение «материалов без движения» по времени хранения на складе № 1 в процентах к общей стоимости материалов по данному складу.

Таким образом, видно, что наибольшая часть «материалов без движения» в денежном выражении приходится на материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее, запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую величину. При этом необходимо учитывать, что при расчете были использованы учетные цены, то есть те цены, по которым материалы были приняты на слад в соответствующий период.

Соответственно реальная цена материалов, которые были приобретены несколько лет назад, гораздо выше.

Для нахождения затрат, связанных с хранением материалов рассчитаем цену капитала предприятия:

Определим структуру капитала предприятия.

На конец 2008 г. уставный капитал предприятия составлял 44941 тыс. руб. При этом 4601,8 тыс. руб. приходится на привилегированные акции;

40339,6 тыс. руб. получены за счет размещения обыкновенных акций.

Капитал, образованный за счет прибыли предприятия, составлял в 2006г.

110621,5 тыс. руб.

В 2008г. предприятие располагало заемными средствами на сумму 119857 тыс. руб.

В среднем за 2008 г. предприятие располагало пассивами на сумму 275419,5 тыс. руб.

Таким образом, доля каждого вида пассивов в валюте баланса составляет:

1. Привилегированные акции – 1,67 %;

2. Простые акции – 14,65 %;

3. Капитал, образованный за счет прибыли – 40,17 %;

4. Краткосрочные и долгосрочные пассивы – 43,52 %.

В 2008 г. средний процент за кредиты был равен

(45 + 45 +45 + 39 + 36 + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%.

Доходность привилегированных акций составляла - 10 %, простых - 1 %.

Цену капитала, образованного за счет прибыли примем равным 1 %.

Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна:

WACC = (10 · 1,67 + 1 · 14,65 + 1 · 40,17 + (34,83 · (1 0,3)) · 43,52) / 100 = 11,57 %.

В результате получим, что за владение запасами, которые хранились на складе № 1 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2008 г. (232971,99 · 11,57 %) = 26954,86 руб. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2008 г. (232971,99 · 2%) = 4659 руб.

Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо провести следующие мероприятия:

1. Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию об использовании или же наоборот, прослеживании какого либо материала.

2. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.

3.2 Нормирование запаса гидроаккумуляторов

В настоящее время предприятие испытывает трудности в процессе снабжения гидроаккумуляторами, при этом велик риск продолжительных простоев производства. При этом высоки издержки по хранению запасов данных гидроаккумуляторов (большой объем средств замораживаемый в запасах). Стоимость гидроаккумулятора составляет значительную величину от общей стоимости комплектующих необходимых для производства агрегатов. Спрос на продукцию, для производства которой используются гидроаккумуляторы имеет большую степень неопределенности.

Вследствие этого, для управления запасами гидроаккумуляторов необходимо применить систему контроля уровня запасов с фиксированным размером заказа.

Рассчитаем месячную потребность в гидроаккумуляторах. Так, в 2009 намечено производить следующее количество насосов, для производства которых используются гидроаккумуляторы:

- насосы для воды – КМ (420 шт.)

- консольные электронасосы – АХ (15 шт.)

- консольные электронасосы – Х (70 шт.)

- электронасосные агрегаты – ХП (46 шт.)

- электронасосные агрегаты – ТХИ (10 шт.)

- электронасосные агрегаты – ХВС (2 шт.)

Таким образом, планируемая общая годовая потребность предприятия в гидроаккумуляторах составляет 563 шт. Отсюда усредненная месячная потребность равна 47 (46,9) шт.

Рассчитаем рациональный размер заказа

Транспортные издержки на доставку 12 – 14 шт. составляют 120000-130000 руб. Таким образом, на одну единицу приходится около 1000 руб. Издержки на хранение условно составляют: цена гидроаккумулятора × неполученный из-за замораживания капитала процент (банковский депозит). Получим на 1.05.2009 они равны 70400 × 10 % = 7040 руб. в год, либо 20 руб. в день.

Однодневный расход равен месячной потребности, деленной на 30. Значит, однодневный расход данного вида комплектующих равен 47/30 = 2 (1,56) шт.

Таким образом, оптимальный размер заказа равен:

S опт = ![]() = 14,

= 14,

В результате получаем текущий складской запас равным 14 шт.

Страховой запас определим в размере 50 % текущего запаса:

СЗ = 14 / 0,5 = 7 шт.

Совокупная норма, таким образом, равна 14 +7 =21 шт.

Время доставки составляет 1-2 дня в случае использования автомобильного транспорта, и 4-5 дней железнодорожного. Таким образом, в среднем, время доставки составляет 3 дня. Отсюда следует, что точка заказа равна однодневный расход × время доставки = 2 × 3 = 6 шт. Таким образом, величина заказываемой партии гидроаккумуляторов соответствует реальному размеру заказа, производимого предприятием (14 шт.).

Интервал времени между поставками должен составлять 7 дней.

Похожие работы

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... в области продвижения на рынок, внутрифирменного развития, относящегося к рыночной деятельности фирмы. Для успешного функционирования на рынке современными предприятиями используются инструменты, позволяющие проводить эффективную маркетинговую политику. Инструменты маркетинговой политики включают в себя весь комплекс мер и действий, направленных на то, чтобы повлиять на участников рынка и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... ресурсов, снижение непроизводительных расходов и запасов, повышение производительности труда, качества продукции, внедрение новых форм управления и организации производства. 3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ” 3.1. Построение автоматизированной системы планирования производственных ресурсов Необходимость планирования обусловлена тем, что основная масса задержек в ...

0 комментариев