Характеристика производственной деятельности

Анализ ритмичности работы предприятия

Анализ основных производственных фондов

Анализ финансовых показателей деятельности

Анализ рентабельности

Анализ дебиторской и кредиторской задолженности

Анализ структуры пассива и актива баланса

Анализ платежеспособности и ликвидности предприятия

Характеристики металлопластиковых труб

Анализ рынка

Инвестиционный план

Операционный план

Навигация

Анализ рынка

Анализ хозяйственной деятельности ООО "Сибтехмонтаж"

77490

знаков

36

таблиц

18

изображений

3.4 Анализ рынка

Рынки полиэтиленовых труб на протяжении нескольких лет показывают интенсивную динамику развития. Причем, емкость рынка растет не только за счет внутреннего производства, но и за счет импорта. Интенсивный рост емкости рынков полиэтиленовых труб обусловлен несколькими факторами, среди которых главные - преимущества полиэтиленовых труб перед металлическими и высокие темпы роста объемов строительства.

Полиэтиленовые трубы для строительства водопроводных и канализационных систем начали применять с конца 30-х - начала 40-х годов в странах Западной Европы. Затем эта технология строительства водопровода и канализации распространилась по всему миру, вытесняя трубы из традиционных материалов: стали, меди, асбоцемента, бетона. На сегодняшний день во всем мире, особенно в развитых странах, в строительстве систем водоснабжения, канализации и отопления полиэтиленовые трубы занимают лидирующее положение. Более того, спектр их применения заметно расширился, при помощи полимерных труб осуществляется строительство газопроводов, систем вентиляции и аспирации, водостоков, кабельных каналов и др.

Рост российского рынка полиэтиленовых труб опережает рост рынков другой полимерной продукции. Спрос на полиэтиленовые трубы в России стабильно увеличивается в течение последних нескольких лет. В первую очередь, из-за смещения потребительских предпочтений с металлических труб на полиэтиленовые. По оценке экспертов, в настоящий момент в России протяженность трубопроводов составляет около двух миллионов километров наружных и четырнадцати миллионов километров внутренних. По этому показателю Россия занимает второе место после США. При этом система трубопроводов в России является сильно изношенной. Примерно 50 тыс. км труб находятся в критическом состоянии, свыше 5 тыс. км были проложены в конце XIX или начале XX века. Около 40% из общего числа трубопроводов системы ЖКХ нуждаются в капитальном ремонте или замене. Причем на долю трубопроводов из полиэтиленовых материалов приходится не более 30%, в то время как в зарубежных странах их доля составляет более 70%.

Основываясь на мировом опыте, можно сделать вывод, что в ближайшее время темпы роста потребления полиэтиленовых труб будут не ниже, чем в последние годы, и тенденция замены металлических труб неметаллическими будет продолжена.

Увеличение видимого потребления полиэтиленовых труб в России в 2007 году составило 35% по сравнению с 2006 годом и достигло 226,26 тыс. тонн. По мнению многих игроков рынка, в 2008 году темп роста потребления полиэтиленовых труб сохранится. За 2007 год видимое потребление полиэтиленовых труб в России составило 74,09 тыс. тонн, без учета роста складских запасов, вызванных низким потребительским спросом в начале года. При этом темп роста емкости российского рынка полиэтиленовых труб сравнялся с темпом роста объемов их производства. Однако рост рынка в течение нескольких лет наблюдается не только за счет увеличения поставок продукции российского производства, но и за счет импорта. Российский рынок полиэтиленовых труб постепенно насыщается. Причем, в зависимости от назначения и области применения труб, сегментарное насыщение рынка неравномерно. Изначально структуру российского рынка определял импорт. Из-за увеличения количества производителей и расширения номенклатуры выпускаемой продукции, российские трубы присутствуют во всех сегментах. Однако, несмотря на это, именно импорт четко реагирует на изменение потребительских предпочтений.

Спрос на все виды полимерных труб носит сезонный характер. Причем, в зависимости от области применения, сезонные колебания спроса различны. Так, спрос на полиэтиленовые трубы для внутреннего водоснабжения практически не зависит от сезона, в то время как спрос на трубы для наружного применения резко снижается в межсезонье. Сезонный фактор не оказывает значительного влияния на изменение стоимости полиэтиленовых труб. Основным фактором, определяющим цену на трубы из полимерных материалов, является стоимость сырья.

По мнению экспертов, российский рынок полиэтиленовых труб будет интенсивно развиваться еще в течение нескольких лет. Емкость рынка ежегодно будет увеличиваться не менее чем на 20%.

На российском рынке сегодня представлены полиэтиленовые трубы различных производителей и, соответственно, различных ценовых диапазонов.

Сравним трубы по основным показателям

| Показатель | Металлопластиковые трубы | Полимерные трубы | Стальные трубы |

| Вес, кг/ метр | 0,1 | 0,2 | 0,7 |

| Срок службы | 25-100 лет | 25-50 лет | 5-10 лет |

| Температурное расширение | Низкое | Высокое | Низкое |

| Диффузия кислорода | Нет | Есть | Нет |

| Качество воды | Хорошее | Удовлетворительное (из-за диффузии кислорода высокий бактериальный фон) | Низкое ( механические примеси ржавчины) |

| Расходы на прокладку 1 м. трубы (в соответствии Московскими территориаль-ными СНиП 81 98), руб | 42,08 | 289,60 | 111,68 |

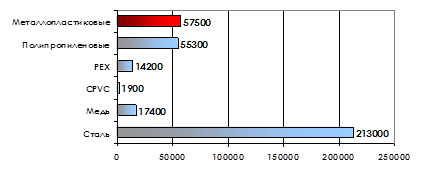

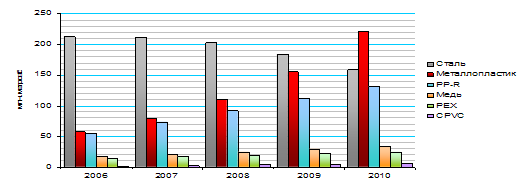

Использование труб в системах отопления и водоснабжения в России, тыс. метров

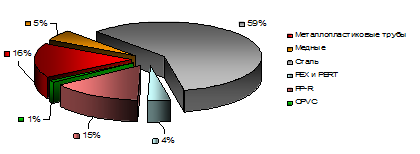

Структура потребления труб в России

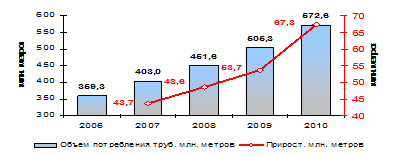

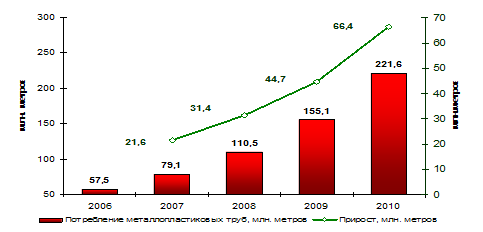

Динамика потребления металлопластиковых труб в России, млн. метров

Доля импорта в потреблении металлопластиковых труб, млн. метров

По данным KWD International в 2007 году объем российского потребления металлопластиковых труб составил 359,3 миллиона метров труб.

Жёсткая позиция Госстроя РФ, занятая в отношении использования только современных трубопроводных систем, повлекла заметное увеличение объема потребления металополимерных труб, и усилила интерес к созданию экологически чистых производств по выпуску МПТ. Однако темпы роста спроса на металлопластиковые трубы опережают рост производств в России. Это и обуславливает доминирование импортной продукции на рынке.

Прогнозы емкости рынка трубопроводов внутренних инженерных сетей. По протяженности трубопроводов внутренних инженерных систем (около 17 млн. км.) Россия занимает второе место в мире после США И в то же время, нет ни одной страны в мире, где степень изношенности трубопроводов составляет 60%-80%. Высокие темпы жилищного строительства и большие объемы ремонтно-восстановительных работ ежегодно создают огромную нишу для новых трубопроводных систем. Примечательно, что в 2007 году не смотря на растущую потребность в трубах, и сильное сопротивление металлургического лобби, потребление стальных труб остановилось на уровне 2005 года.

Прогноз потребления труб для систем отопления и водоснабжения, млн. метров

Специалисты отмечают, что структура Российского рынка труб для отопления водоснабжения будет сильно отличаться от европейского.

Структура Российского рынка труб для отопления водоснабжения, 2007

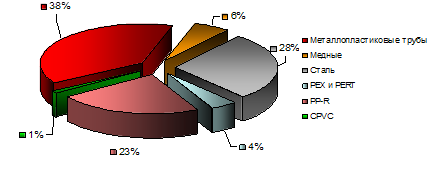

Структура Российского рынка труб для отопления водоснабжения, 2010 (прогноз)

В отличие от европейского рынка, где существуют производства медных труб, и доля на рынке, хоть и сокращается, но довольно существенна -18%, на российском рынке доля медных труб возрастет не более чем до 6-7%. Не смотря на дешевизну труб PE, PERT, CVPC, и относительно недорогого оборудования для их производств, доля полимерных уменьшиться до 3-4%. Из-за высокого температурного расширения монтаж таких труб существенно дороже остальных систем.

Динамика потребления различных труб, млн. метров.

Потребление металлопластиковых труб будет расти наиболее высокими темпами. За счет лучших потребительских и ценовых качеств, трубы PERT-Al-PERT практически вытеснят трубы PEX-Al-PEX, и усилит разрыв с армированными полипропиленовыми трубами. Наиболее вероятен компромиссный вариант: В сегменте внутриквартирных разводок и теплых полов, будет доминировать металлопластиковые трубы, а для стояков и внутриквартальных разводок будет применяться полипропиленовые трубы. Однако, с появлением сварных фитингов большого диаметра из PERT полиэтилена изменится ситуация и в этом сегменте. К 2010 году объем потребления металлопластиковых труб превысит объем потребления стальных.

Прогноз потребления металлопластиковых труб млн. метров.

Похожие работы

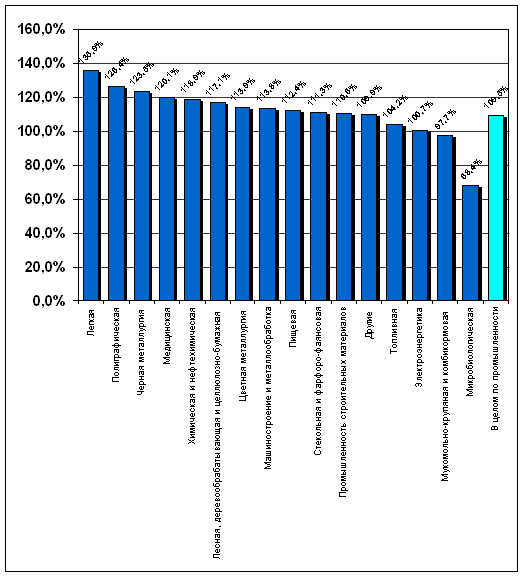

... договоров по поставкам с потребителями продукции и поставщиками сырья и материалов; - порядок подготовки ответов на претензии и порядок подготовки оформления претензий. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Анализ объемов продукции Сравним отчетные данные, определим отклонения и темпы роста производства и реализации продукции. Таблица 1 Изменение объема ...

... влагой. Из одной тонны сырья, с учетом возможных потерь можно получить 20 кубометров пенополиуретана при плотности 50 кг/м3. Тонна – это четыре 200 литровых бочки. Технологичность, экономическая целесообразность и удобство - очевидны. 1.3 Характеристика технологического процесса изготовления ППУ Технологический процесс изготовления ППУ предусматривает следующие технологии: заливка в формы ...

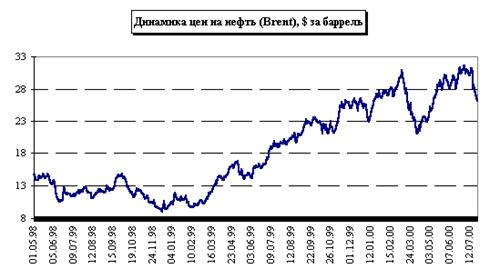

... будет использован метод накопления активов, а в рамках доходного метод дисконтирования денежных потоков, так как имеется возможность спрогнозировать будущие денежные потоки. Глава 2. Оценка рыночной стоимости 100% пакета акций ОАО 2.1 Обзор мирового рынка нефти С марта по июль прошлого года состоялись две плановые встречи в Вене представителей стран ОПЕК, на которых решался один тот же ...

0 комментариев