Определение потребности в помещении

Денежные оборотные средства

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОТАЮЩИХ НА ПРЕДПРИЯТИИ

Смета затрат включает следующие статьи

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Смета затрат на производство продукции по статьям расходов

Сводная смета затрат на производство продукции по экономическим элементам

Определение налогооблагаемой прибыли

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат

Навигация

Сводная смета затрат на производство продукции по экономическим элементам

Анализ экономических показателей предприятия

53525

знаков

16

таблиц

11

изображений

8.4 Сводная смета затрат на производство продукции по экономическим элементам

На основании данных, представленных в табл. 6 составляется смета затрат по экономическим элементам.

Таблица 7

Смета затрат на производство продукции по экономическим элементам

| № п/п | Элементы затрат | Сумма, тыс.руб./год | Удельный вес затрат, % |

| 1. | Материальные затраты | 3296,46 | 59,29 |

| 2. | Оплата труда | 1432,83 | 25,77 |

| 3. | Отчисления на социальные нужды | 372,54 | 6,69 |

| 4. | Амортизация | 79,32 | 1,43 |

| 5. | Прочие расходы | 379,18 | 6,82 |

| Итого затрат | 5560,33 | 100,0 |

9. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Калькулирование означает расчет себестоимости единицы продукции. Основное назначение калькуляции - определение нижнего предела цены. Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в табл. 5.

Первые 6 статей рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше (п.7.2.÷7.6.).

Расчет накладных расходов осуществляется в трёх вариантах:

1. В первом - для условий однономенклатурного производства, эти расходы на единицу продукции (![]() ) определяются делением их общей суммы на объем производства:

) определяются делением их общей суммы на объем производства:

=1112597,62/2533=439 руб./ед., где (47)

=1112597,62/2533=439 руб./ед., где (47)

![]() - общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

- общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

2. Во втором варианте - накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

![]() =350,5*1,253=439 руб./ед., где (48)

=350,5*1,253=439 руб./ед., где (48)

![]() - коэффициент накладных расходов;

- коэффициент накладных расходов;

![]() - основная заработная плата производственных рабочих на единицу продукции.

- основная заработная плата производственных рабочих на единицу продукции.

Коэффициент накладных расходов представляет собой отношение общей суммы накладных расходов к сумме основной заработной платы производственных рабочих, занятых изготовлением различных изделий.

=1112597,62/887817=1,253 (49)

=1112597,62/887817=1,253 (49)

3. Третий вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные (![]() ) и постоянные расходы (

) и постоянные расходы (![]() ).

).

![]()

![]()

=0,1614*350,5= 56,6 руб./ед., (50)

![]() =1,09*350,5=382,05 руб./ед.,где (51)

=1,09*350,5=382,05 руб./ед.,где (51)

![]() и

и ![]() - соответственно коэффициенты переменных и постоянных накладных расходов.

- соответственно коэффициенты переменных и постоянных накладных расходов.

В свою очередь коэффициенты соответствующих накладных расходов определяются по формулам:

=143299,29/887817=0,1614, (52)

=143299,29/887817=0,1614, (52)

=969298,33/887817=1,09, где

(53)

=969298,33/887817=1,09, где

(53)

![]() и

и ![]() - соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

- соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

По всем трем вариантам расчет себестоимости продукции следует свести в таблицу 8.

Таблица 8

Калькуляция себестоимости продукции

| № п/п | Статьи расходов руб./ед. | Варианты калькуляции | ||

| 1 | 2 | 3 | ||

| 1 | Основные материалы | 1280,04 | 1280,04 | 1280,04 |

| 2. | Реализуемые отходы | 32 | 32 | 32 |

| 3. | Основные материалы за вычетом отходов | 1248,04 | 1248,04 | 1248,04 |

| 4. | Основная заработная плата | 350,5 | 350,5 | 350,5 |

| 5. | Дополнительная заработная плата | 52,58 | 52,58 | 52,58 |

| 6. | Отчисления на социальные цели | 104,8 | 104,8 | 104,8 |

| 7. | Накладные расходы | 439 | 439 | - |

| в т.ч. переменные накладные | - | - | 56,6 | |

| 8. | Итого переменные прямые и переменные накладные расходы | - | - | 3037,96 |

| 9. | Постоянные накладные расходы | - | - | 382,05 |

| 10. | Себестоимость единицы продукции | 3507 | 3507 | 3507 |

10. Определение минимально допустимого уровня цены

10.1 Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

=3507*(1+12/100)=2927,84 руб./ед., где (54)

=3507*(1+12/100)=2927,84 руб./ед., где (54)

![]() - себестоимость единицы продукции, руб./ед.;

- себестоимость единицы продукции, руб./ед.;

![]() - минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

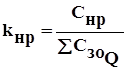

10.2 Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены:

![]()

Рис. 2. Зависимость дивидендной ставки от уровня рентабельности

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

10.3. Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно двумя значениями уровня рентабельности (например, 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

руб./ед, где

(55)

руб./ед, где

(55)

![]() - задаваемый уровень рентабельности, %.

- задаваемый уровень рентабельности, %.

А) рентабельность 10% Ц=3507*(1+10/100)=3857,7 руб./ед.

Б) рентабельность 30% Ц=3507*(1+30/100)=4559,1 руб./ед.

10.4. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка ![]() и прибыль от реализации продукции

и прибыль от реализации продукции![]()

![]() руб./год, (56)

руб./год, (56)

Qрл=3857,7 *2000=7715400 руб. в год;

Qрл=4559,1 *2000=9118200 руб. в год.

![]() руб./год. (57)

руб./год. (57)

Прл=(3857,7 -3507)*2000=701400 руб. в год

Прл=(4559,1 -3507)*2000=2104200 руб. в год.

Похожие работы

... соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат» 2.1 Анализ численности работников предприятия К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в ...

... для экспресс-диагностики отбирают несколько наиболее информативных аналитических показателей и для определения кризисного состояния предприятия проводят сравнение фактических значений с предлагаемыми значениями показателей. Система аналитических показателей для экспресс-анализа представлена в таблице 4. Таблица 4. Система аналитических показателей для экспресс-анализа Показатель Значение ...

... . Среднегодовой стоимости ОПС будет приходиться на 1 грн. Дохода от реализации услуг связи в базовом периоде и 2,72 грн. В отчетном периоде. В экономических расчетах и практической деятельности предприятий связи применяется также показатель фондоотдачи, который является величиной обратной фондоотдаче. - Рассчитываем фондоемкость по труду. грн / 1 чел. Где Ш – средняя численность ...

... позволяют не только разработать правильную хозяйственную стратегию, политику фирмы на рынке, но и четко определить недостатки сбытовой сети, рекламы и других компонентов маркетинговой работы нашей фирмы. Основные конкуренты предприятия АОЗТ "Швея" в КП "Крамо", и ОАО "Луга", г. Владимир-Волынский. УЧЕТНАЯ КАРТОЧКА. 1 Наименование КП "КРАМО" 2 Юридический адрес г. Красный Луч 3 ...

0 комментариев