Определение потребности в помещении

Денежные оборотные средства

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОТАЮЩИХ НА ПРЕДПРИЯТИИ

Смета затрат включает следующие статьи

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Смета затрат на производство продукции по статьям расходов

Сводная смета затрат на производство продукции по экономическим элементам

Определение налогооблагаемой прибыли

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат

Навигация

Определение налогооблагаемой прибыли

Анализ экономических показателей предприятия

53525

знаков

16

таблиц

11

изображений

10.5 Определение налогооблагаемой прибыли

Налогооблагаемая прибыль (![]() ) представляет собой разность между прибылью от реализации и уплачиваемыми налогами на имущество

) представляет собой разность между прибылью от реализации и уплачиваемыми налогами на имущество

![]() руб./год. (58)

руб./год. (58)

Прн=701400 -11633,6=689766,4 руб./год

Прн=2104200-11633,6=2092566,4 руб./год

Налог на имущество уплачивается в размере 2,2% от стоимости основных средств (528800*0,022=11633,6 руб.)

10.6 Прибыль после налогообложения (![]() )

)

![]() руб./год, где (59)

руб./год, где (59)

Прч=689766,4 -165543,94=524222,46 руб./год

Прч=2092566,4 -502215,94=1590350,46 руб./год

![]() - налог на прибыль (24% от налогооблагаемой прибыли).

- налог на прибыль (24% от налогооблагаемой прибыли).

10.7 Отчисления в резервный фонд ![]()

![]() руб./год, где (60)

руб./год, где (60)

Крф=0,05*524222,46 =26211,12 руб./год

Крф=0,05*1590350,46 =79517,52 руб./год

![]() - коэффициент, учитывающий отчисления в резервный фонд (

- коэффициент, учитывающий отчисления в резервный фонд (![]() =0,05).

=0,05).

10.8 Погашение кредита и уплата процента за кредит

Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

86 руб./год, где (61)

86 руб./год, где (61)

![]() - размер кредита;

- размер кредита;

![]() - общая ставка процента за кредит, %;

- общая ставка процента за кредит, %;

![]() - процент за кредит в пределах ставки центрального банка, скорректированная на коэффициент 1,1;

- процент за кредит в пределах ставки центрального банка, скорректированная на коэффициент 1,1;

![]() - срок взятия кредита.

- срок взятия кредита.

Погашение кредита осуществляется в полной сумме из чистой прибыли.

10.9 Прибыль к распределению:

![]() руб./год, где (62)

руб./год, где (62)

Прч=524222,46 -26211,12 -17199-86=480726,34 руб./год

Прч=1590350,46 -79517,52 -17199-86=1493547,94 руб./год

![]() - фонд накопления;

- фонд накопления;

![]() - фонд потребления;

- фонд потребления;

![]() - прибыль, предназначенная для выплаты дивидендов.

- прибыль, предназначенная для выплаты дивидендов.

10.10 Расчеты, выполняемые в пунктах 10.4¸10.9. осуществляются в двух вариантах, цен, содержащих различный уровень рентабельности (например, 10% и 30%).

10.11 Для большей наглядности механизм распределения прибыли необходимо представить в виде схемы с указанием соответствующих цифр для двух вариантов цен (рис.3).

10.12 Определение дивидендной ставки

Определение дивидендной ставки осуществляется по схеме

Таблица 9

При уровне рентабельности 10%

| 1. | Процент чистой прибыли, направляемой на выплату дивидендов | 50% |

| 2. | Сумма прибыли на выплату дивидендов | 240363,17 |

| 3. | Количество акций ( | 28931 |

| 4. | Номинал акций ( | 30 |

| 5. | Величина дивиденда на одну акцию | 8,31 |

| 6. | Ставка дивиденда | 27,7 |

, %

, %

При уровне рентабельности 30%

| 1. | Процент чистой прибыли, направляемой на выплату дивидендов | 50% |

| 2. | Сумма прибыли на выплату дивидендов | 746773,97 |

| 3. | Количество акций ( | 28931 |

| 4. | Номинал акций ( | 30 |

| 5. | Величина дивиденда на одну акцию | 25,81 |

| 6. | Ставка дивиденда | 86,03 |

Расчет дивидендной ставки осуществляется для двух значений цены (с различной рентабельностью) и на основе этих расчетов выводится зависимость дивидендной ставки от двух факторов:

- от уровня цены;

- от процента чистой прибыли, направляемой на выплату дивидендов.

Данная зависимость представляется в виде графика, аналогичный тому, который представлен на рис.2.

На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции, процента прибыли, направляемого на выплату дивидендов и прямой, характеризующей задаваемый уровень приемлемой дивидендной ставки, получим минимальный уровень рентабельности и соответствующий ему уровень цены.

При выборе минимального уровня рентабельности в курсовой работе можно ограничиться вариантом распределения чистой прибыли, направляемой на выплату дивидендов, равной 50%.

10.13 Установленный уровень минимальной рентабельности сравнивается со средними значениями рентабельности продукции, равной приблизительно 13¸15 %. Производство продукции следует признать целесообразным если расчетный уровень минимальной рентабельности будет меньше среднего:

![]() (63)

(63)

12%<13-15%

На основе полученного значения минимальной рентабельности определяется минимальный уровень цены (ф.55).

Так как расчетный уровень минимальной рентабельности меньше среднего (12%), то производство продукции следует признать целесообразным.

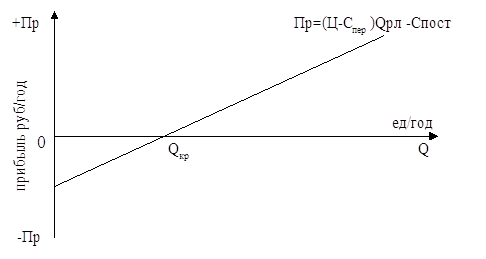

11. Определение минимального объема продаж

11.1 Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

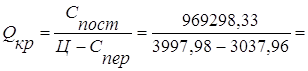

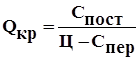

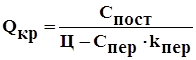

11.2 В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:

1010 ед./год, где (64)

1010 ед./год, где (64)

![]() - критический объем производства продаж в натуральных единицах;

- критический объем производства продаж в натуральных единицах;

![]() - постоянные затраты руб./год;

- постоянные затраты руб./год;

![]() -цена единицы продукции руб./ед.; (устанавливается исходя из рентабельности 13¸15)

-цена единицы продукции руб./ед.; (устанавливается исходя из рентабельности 13¸15)

![]() - переменные затраты (прямые и накладные), руб./ед.

- переменные затраты (прямые и накладные), руб./ед.

Ц=3507*(1+0,14)=3997,98 руб.

|

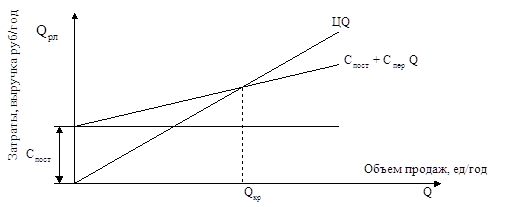

а)

1010 2000

Рис.4. Зависимость затрат и выручки от объема продаж

б)

1010

![]() Рис.5. Зависимость затрат и цены от объема продаж

Рис.5. Зависимость затрат и цены от объема продаж

в)

1010

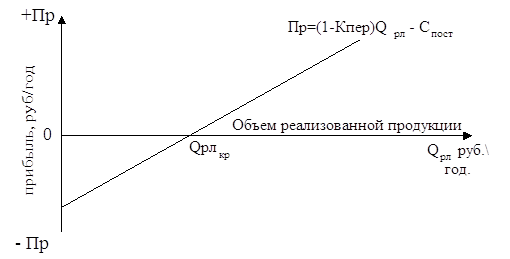

Рис.6. Зависимость прибыли от объема продаж

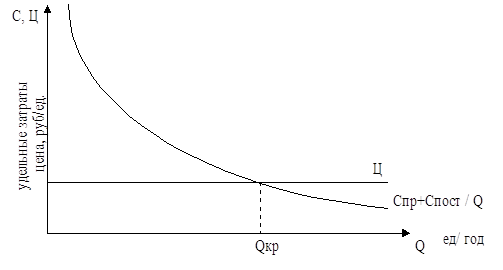

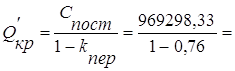

11.3 В условиях многономенклатурного производства расчет точки безубыточности выполняется по следующему выражению:

4038743,04 тыс.руб./год, где (65)

4038743,04 тыс.руб./год, где (65)

![]() - удельный вес переменных расходов в выручке от реализации продукции

- удельный вес переменных расходов в выручке от реализации продукции

В курсовой работе величину ![]() можно принять как отношение удельных переменных расходов к цене продукции.(

можно принять как отношение удельных переменных расходов к цене продукции.(![]() /3997,98=0,76).

/3997,98=0,76).

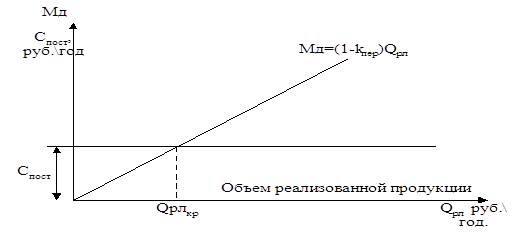

Выражение (1 - ![]() ) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

Получаемое по (ф. 65) выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем:

4039

Рис.7. Зависимость маржинального дохода (Мд) от объема реализованной продукции (в денежном выражении)

Рис. 8. Зависимость прибыли от объема реализованной продукции

(в денежном выражении)

11.4 Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

В относительном выражении рассчитывается коэффициент финансовой устойчивости (![]() ):

):

0,495 , где (66)

0,495 , где (66)

![]() - соответственно планируемый объем продаж (в физическом либо денежном выражении);

- соответственно планируемый объем продаж (в физическом либо денежном выражении);

![]() - точка безубыточности (в соответствующих единицах).

- точка безубыточности (в соответствующих единицах).

Чем больше значение коэффициента ![]() , тем устойчивее финансовое положение предприятия. Финансовое положение предприятия устойчивое.

, тем устойчивее финансовое положение предприятия. Финансовое положение предприятия устойчивое.

Иначе говоря, минимальный объем продаж равный 1010 ед., начиная с которого предприятие не будет нести убытков, т.к. планируемый объем продаж равен 2000 ед.

12. Исследование точки безубыточности

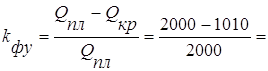

12.1 Точка безубыточности, установленная ранее, получена при определенных фиксированных переменных и постоянных затратах и минимальной цене. В процессе реализации проекта могут возникнуть отклонения от указанных параметров в ту или иную сторону, что естественно отразится на точке безубыточности.

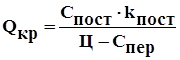

Например: чтобы обеспечить безубыточную деятельность предприятия необходимо компенсировать снижение цен или увеличение затрат ростом объема продаж. Поэтому важно знать реакцию точки безубыточности на изменение переменных параметров (затрат, цены). Эту реакцию можно отразить как в форме таблицы, так графически. В качестве исходной формулы можно принять выражение:

Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее значение ![]() :

:

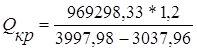

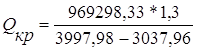

а)  ед./год, (67)

ед./год, (67)

= - 4049

= - 4049

= 33678

= 33678

= 2042

= 2042

= 1052

= 1052

= 709

= 709

= 535

= 535

= 429

= 429

![]()

б)  ед./год,

(68)

ед./год,

(68)

= 518

= 518

= 618

= 618

=767

=767

=1010

=1010

=1477

=1477

=2750

=2750

= 19932

= 19932

в)  ед./год, (69)

ед./год, (69)

= 708

= 708

= 808

= 808

=909

=909

=1010

=1010

=1111

=1111

=1212

=1212

=1313, где

=1313, где

![]() ,

, ![]() и

и ![]() - соответственно коэффициенты, учитывающие изменение цены, переменных и постоянных затрат.

- соответственно коэффициенты, учитывающие изменение цены, переменных и постоянных затрат.

Интервал изменения перечисленных коэффициентов в курсовой работе можно принять от 0,7 до 1,3.

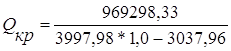

За точку отсчета (k = 1,0) принимаются те значения цены, переменных и постоянных затрат, которые были получены ранее.

Выполнив соответствующие расчеты точки безубыточности при различных значениях коэффициентов (![]() ,

,![]() и

и ![]() ), результаты заносят в таблицу 10.

), результаты заносят в таблицу 10.

Таблица 10

Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат

| № п/п | Факторы | Точка безубыточности, Qкр, ед./год | ||||||

| Коэффициенты, учитывающие изменение параметров | ||||||||

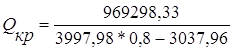

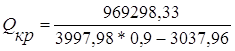

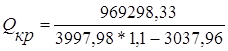

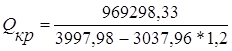

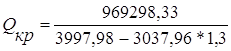

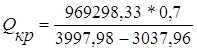

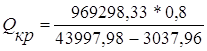

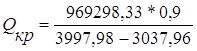

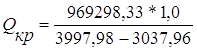

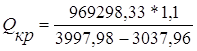

| 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | 1,3 | ||

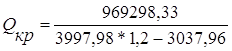

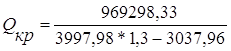

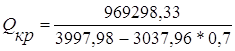

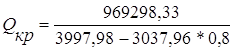

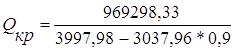

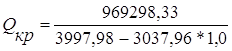

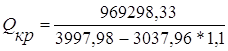

| 1. | Изменение цены | - | 6042 | 1730 | 1010 | 713 | 551 | 449 |

| 2. | Изменение переменных затрат | 518 | 618 | 767 | 1010 | 1477 | 2750 | 19932 |

| 3. | Изменение постоянных затрат | 708 | 808 | 909 | 1010 | 1111 | 1212 | 1313 |

При увеличении переменных затрат на 30%, производство продукции нецелесообразно, так как стоимость переменных затрат превышает цену единицы продукции, поэтому необходимо отслеживать рост цен на основные материалы

Похожие работы

... соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат» 2.1 Анализ численности работников предприятия К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в ...

... для экспресс-диагностики отбирают несколько наиболее информативных аналитических показателей и для определения кризисного состояния предприятия проводят сравнение фактических значений с предлагаемыми значениями показателей. Система аналитических показателей для экспресс-анализа представлена в таблице 4. Таблица 4. Система аналитических показателей для экспресс-анализа Показатель Значение ...

... . Среднегодовой стоимости ОПС будет приходиться на 1 грн. Дохода от реализации услуг связи в базовом периоде и 2,72 грн. В отчетном периоде. В экономических расчетах и практической деятельности предприятий связи применяется также показатель фондоотдачи, который является величиной обратной фондоотдаче. - Рассчитываем фондоемкость по труду. грн / 1 чел. Где Ш – средняя численность ...

... позволяют не только разработать правильную хозяйственную стратегию, политику фирмы на рынке, но и четко определить недостатки сбытовой сети, рекламы и других компонентов маркетинговой работы нашей фирмы. Основные конкуренты предприятия АОЗТ "Швея" в КП "Крамо", и ОАО "Луга", г. Владимир-Волынский. УЧЕТНАЯ КАРТОЧКА. 1 Наименование КП "КРАМО" 2 Юридический адрес г. Красный Луч 3 ...

0 комментариев