Определение потребности в помещении

Денежные оборотные средства

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОТАЮЩИХ НА ПРЕДПРИЯТИИ

Смета затрат включает следующие статьи

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Смета затрат на производство продукции по статьям расходов

Сводная смета затрат на производство продукции по экономическим элементам

Определение налогооблагаемой прибыли

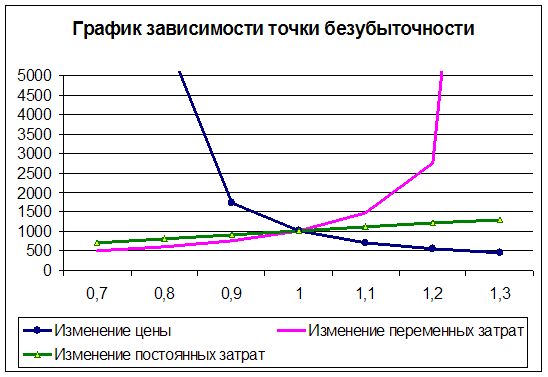

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат

Навигация

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат

Анализ экономических показателей предприятия

53525

знаков

16

таблиц

11

изображений

12.2 На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат.

Примерная форма графика представлена на рис.9.

12.3 Из графика следует, что изменяя цену, переменные и постоянные затраты, можно смещать точку безубыточности и получить желаемое ее значение.

В курсовой работе необходимо сделать основные выводы, вытекающие из графика.

Что необходимо сделать для того, чтобы компенсировать потери от снижения цены и увеличения затрат на определенную величину?

Насколько можно сократить объем продаж, чтобы сохранить безубыточную работу, если ожидается рост цен и снижение издержек на определенную величину?

На основе графика необходимо оценить чувствительность точки безубыточности к изменению цены, переменных и постоянных затрат, т.е. на сколько процентов изменится точка безубыточности при изменении на 10% перечисленных факторов.

Можно проследить комплексное влияние цены, переменных и постоянных затрат на изменение точки безубыточности при разнонаправленности изменении перечисленных факторов.

Одновременно из графика можно установить пороговое значение переменных, при превышении которых точка безубыточности лишается смысла, поскольку стремится к бесконечности.

Так, например, из графика следует, что снижение цены, более чем на 18-20 % невозможно компенсировать ни каким увеличением объема продаж.

Рис.9. Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат

13. Экономические показатели предприятияТаблица 11

| № п/п | Абсолютные показатели | Единица измерения | Величина |

| 1. | Производственная мощность | ед./год | 2533 |

| 2. | Минимальная цена | руб./ед. | 3857,7 |

| 2.а | Цена реализации | руб./ед. | 3997,98 |

| 3. | Объем продаж | тыс. руб. /год | 10126,88 |

| 4. | Себестоимость единицы продукции | руб./ед. | 3507 |

| 5. | Прибыль от реализации | тыс.руб./год | 1243,65 |

| 6. | Чистая прибыль | тыс.руб./год | 1000,26 |

| 7. | Количество работающих | чел. | 15 |

| 8. | Активы баланса | тыс.руб. | 991,5 |

| 8.1. | Основные средства | тыс.руб. | 528,8 |

| 8.2. | Нематериальные активы | тыс.руб. | 15 |

| 8.3. | Оборотные активы | тыс.руб. | 447,7 |

| 9. | Акционерный капитал | тыс.руб. | 867,9 |

| 10. | Привлеченные средства (краткосрочная задолженность) | тыс.руб. | 90 |

| 11. | Номинал акции | руб./акция | 30 |

| 12. | Количество акций | ед. | 28931 |

| 13. | Ставка дивиденда | % | 57,63 |

Таблица 12

| № п/п | Относительные показатели | Формула | Единица измерения | Величина |

| 1. | Объем продаж на 1 руб. активов |

|

| 10,21 |

| 2. | Объем продаж на 1 руб. оборотных средств (количество оборотов) |

|

| 23 |

| 3. | Продолжительность одного оборота |

| дни | 15,92 |

| 4. | Объем продаж на одного работающего |

| тыс.руб./чел. | 675,13 |

| 5. | Прибыль от реализации на 1 руб. выручки от реализации |

| % | 12,24 |

| 6. | Прибыль от реализации на 1 руб. активов |

| % | 125,43 |

| 7. | Чистая прибыль на 1 руб. акционерного капитала |

| % | 115,25 |

| 8. | Чистая прибыль на 1 руб. активов |

| % | 100,88 |

=

=

=

=

=

=

=

=

=

=

Примечание: для использования показателя чистой прибыли необходимо предварительно привести схему распределения прибыли, рассчитанной на основе цены реализации.

Заключение

В курсовой работе были рассчитаны разные показатели, которые необходимы для того, чтобы знать насколько прибыльно или убыточно данное предприятие.

В данной курсовой работе были выявлены приемлемые условия, необходимые для создания предприятия акционерного типа, были определены потребности в имуществе предприятия и источники его формирования. Также был составлен первоначальный баланс предприятия, исходя из которого, можно судить о том, что основным источником формирования имущества является акционерный капитал, краткосрочные пассивы.

В процессе выполнения курсовой работы была определена численность работников предприятия. Численность производственных рабочих определялась по методу трудоемкости выполняемых работ, а численность инженерно-технических работников устанавливалась на основе штатного расписания. Общая численность работников составила 15 человек.

Была рассчитана смета затрат по статьям расходов, затем осуществлена увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливалась сводная смета затрат на производство продукции по экономическим элементам. Затраты по экономическому содержанию группируются по следующим элементам: материальные затраты, которые составили 59,29% от общей суммы затрат, затраты на оплату труда – 25,77%, отчисления на социальные нужды – 6,69%, амортизация основных фондов –1,43 %, прочие затраты – 6,82%.

Выявлена зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены. На основе полученных данных был определен минимальный уровень рентабельности (12%) и минимальный уровень цены (3857,7 руб./ед.), т.е. такое её значение, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки.

Как было сказано выше, одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Был определен объем продаж, при превышении которого обеспечивается безубыточная работа. Он составил 1010 единицы. Нахождение этой величины, позволило рассчитать коэффициент финансовой устойчивости. Так как полученный коэффициент устойчивости равен 0,495, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

Анализ экономических показателей показал, что данное предприятие при рентабельности 12% может производить достаточное количество продукции, реализовывать ее на рынке и получать достаточно высокую прибыль, необходимую не только для выплаты дивидендов, но и для развития предприятия.

Список использованной литературы

1. Гражданский кодекс Российской Федерации.–М.: "Проспект", 1999.–650 с.

2. Анализ экономики / под редакцией В.Е Рыбалкина. – М.: Международные отношения, 1999.

3. Гличев А.В. Основы управления качеством продукции. – М.: АМИ, 2000.

4. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998.

5. Карпова Т.П. Управленческий учет. – М.: ИО Юнити, 2003.

6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия М.: Проспект, 2000.

7. Мильнер Б.З. Теория организации. – М.: ИНФРА-М, 2000.

8. Налоговый кодекс Российской Федерации. – М: ИКФ "ЭКМОС", 2003. – 420с

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск.: Новое знание. 2002.

10. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности, - М.: ИНФРА-М, 2001.

11. Теория организации: Учебник / Под редакцией В.Г. Алиева. – М.: Луч, 1999.

12. Управленческий учет: Учебное пособие / под редакцией А.Д Шеремета. – М., 1999.

13. Фатхутдинов Р.А. Организация производства. Учебник. – М.: ИНФРА-М, 2002

14. Федеральный закон РФ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах». №104-ФЗ от 24 июля 2002 г.

15. Экономика предприятия/ под ред. Е.Л. Кантора. - СП. Питер, 2002.

16. Экономика предприятия/ под редакцией Ф.К. Беа, Э. Дихтла, М. Швайтцера. Учебник для вузов. – М.: ИНФРА-М, 2001.

Похожие работы

... соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат» 2.1 Анализ численности работников предприятия К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в ...

... для экспресс-диагностики отбирают несколько наиболее информативных аналитических показателей и для определения кризисного состояния предприятия проводят сравнение фактических значений с предлагаемыми значениями показателей. Система аналитических показателей для экспресс-анализа представлена в таблице 4. Таблица 4. Система аналитических показателей для экспресс-анализа Показатель Значение ...

... . Среднегодовой стоимости ОПС будет приходиться на 1 грн. Дохода от реализации услуг связи в базовом периоде и 2,72 грн. В отчетном периоде. В экономических расчетах и практической деятельности предприятий связи применяется также показатель фондоотдачи, который является величиной обратной фондоотдаче. - Рассчитываем фондоемкость по труду. грн / 1 чел. Где Ш – средняя численность ...

... позволяют не только разработать правильную хозяйственную стратегию, политику фирмы на рынке, но и четко определить недостатки сбытовой сети, рекламы и других компонентов маркетинговой работы нашей фирмы. Основные конкуренты предприятия АОЗТ "Швея" в КП "Крамо", и ОАО "Луга", г. Владимир-Волынский. УЧЕТНАЯ КАРТОЧКА. 1 Наименование КП "КРАМО" 2 Юридический адрес г. Красный Луч 3 ...

0 комментариев