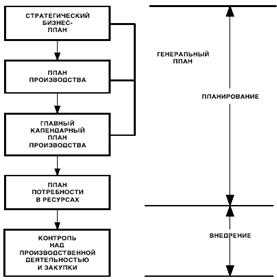

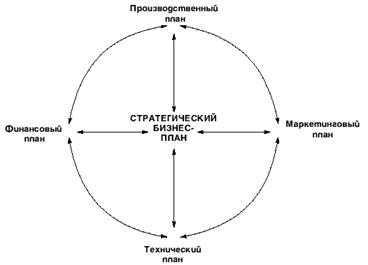

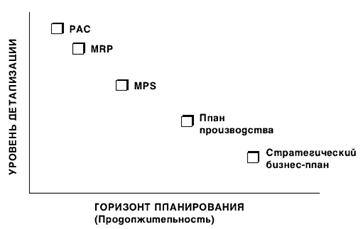

Функціональна роль інструментального цеху допоміжного виробництва в структурі сучасного промислового підприємства

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

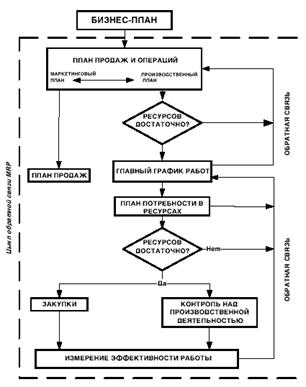

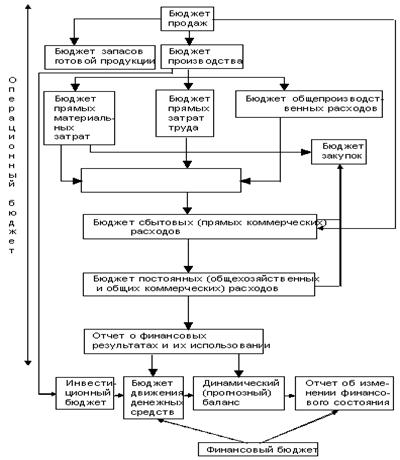

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна”

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ “Новий стильУкраїна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Промисловий сервіс (outsourcing) як альтернатива допоміжним виробництвам на підприємстві

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Навигация

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Аналіз та удосконалення системи оцінки ефективності виробничої діяльності інструментального цеха оснастки допоміжного виробництва підприємства по виробництву меблів ЗАТ "Новий Стиль Україна" (м. Харків)

189918

знаков

36

таблиц

68

изображений

3. Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

До переваг, що одержує підприємство при передачі непрофільних функцій стороннім організаціям, варто віднести наступні.

По-перше, фокусування власних ресурсів на основних видах діяльності. Функції, що забезпечують бізнес, делегуються стороннім компаніям, що надають послуги аутсорсинга в конкретній області. Аналогічно при використанні аутсорсинга може відбутися перерозподіл ресурсів, раніше задіяних на другорядних напрямках.

По-друге, зниження собівартості функцій, переданих аутсорсеру. Це може відбуватися за рахунок вузької спеціалізації фірми-аутсорсера, що, з одного боку, знижує вартість за рахунок «оптової» продажу знань і умінь, а з іншої, забезпечує якість функцій за ту ж ціну через конкуренцію.

По-третє, доступ до новітніх технологій. Фирма-аутсорсер завдяки ефектові «оптових» продажів своїх послуг має більше стимулів і можливостей для придбання й освоєння нових технологій роботи, що в рамках окремого підприємства може бути нерентабельно.

По-четверте, надійність. Аутсорсинг припускає виконання фірмою-аутсорсером численних однотипних задач клієнтів, що забезпечує нагромадження практичного досвіду.

По-п’яте, передача відповідальності за виконання конкретної функції це стратегія диверсифікованості ризику між компанією й аутсорсером.

І нарешті, підвищення частки інвестицій в основну інфраструктуру підприємства, оскільки аутсорсинг знижує необхідність інвестування в підтримку другорядних функцій і в розвиток діяльності, що не забезпечує основну частку прибутку компанії.

Таким чином, стратегію удосконаленої методики оцінки ефективності діяльності цеху допоміжного виробництва в дипломному проекті запропоновано формулювати наступним чином:

якщо собівартість виготовленого інструментальним цехом допоміжного виробництва інструменту чи технологічної оснастки вище вартості аналогічного виробу зовнішнього спеціалізованого виробництва;

якщо час виготовлення необхідного інструменту чи технологічної оснастки інструментальним цехом допоміжного виробництва вище часу виготовлення аналогічного виробу зовнішнім спеціалізованим виробництвом (з врахуванням часу транспортировки);

якщо час перебудови для виготовлення наступного інструменту чи технологічної оснастки в власному інструментальному цеху допоміжного виробництва вище часу аналогічної перебудови на зовнішньому спеціалізованому виробництві;

то можна однозначно стверджувати, що підприємство знаходиться на стадії прийняття рішення про аутсорсинг послуг допоміжного інструментального виробництва.

Однак для визнання роботи цеху допоміжного виробництва неефективним необхідно розрахувати ще декілька важливих показників:

чи має зовнішнє спеціалізоване підприємство обсяг випуску необхідних пристроїв як мінімум в 23 рази більше, ніж обсяг робіт інструментального цеху допоміжного виробництва (диверсифікація замовників);

чи є зовнішнє спеціалізоване підприємство фінансово стійким та чи має воно необхідний ритмічний обсяг матеріальних поставок та послуг для ритмічної роботи свого спеціалізованого виробництва в необхідних обсягах;

чи є можливість у конкурентів створити негативний вплив на діяльність зовнішнього спеціалізованого підприємства та, відповідно, через негативні тенденції в його роботі негативно вплинути на власне основне виробництво;

чи є альтернативне зовнішнє спеціалізоване підприємство, на яке буде можливим переорієнтуватися при форсмажорних обставинах на основному суб’єкті аутсорсинга ( тобто чи є монополія ринку виробничого сервісу).

Тобто, удосконалена методика оцінки ефективності діяльності цеху допоміжного виробництва, окрім калькуляційних методів бюджетування діяльності цеху, як центру нормованих витрат, повинна мати ще додаткові показники, які в вигляді вагових коефіцієнтів впливу порівняльних характеристик ефективності зовнішнього спеціалізованого підприємства

Бюджетний контролінг планування витрат інструментального цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” за 2 півріччя 2006 року показав, що, враховуючи недоліки бюджетування 2005 року, на підприємстві:

встановлені окремі пристрої обліку витраченої електроенергії та газу, правда тільки на рівні усього інструментального цеху, що не дозволяє впровадити процесний метод бюджетної калькуляції. Це дозволило бюджетувати витрати електроенергії та газу;

окремо проведено калькулювання та бюджетування витрат на технічне обслуговування та ремонти обладнання цеху;

окремо розраховані та виведені на бюджетування витрати на оренду обладнання та виробничих площ цеху;

окремо розраховується фонд оплати праці основних та допоміжних робітників, які виконують роботи по ремонту експлуатауємої оснастки, ремонту експлуатуємих пресформ і виготовленню нових видів оснастки;

окремо розраховуються витрати на основні матеріали по ремонту експлуатауємої оснастки, ремонту експлуатуємих пресформ і виготовленню нових видів оснастки;

Недоліком системи бюджетування витрат цеху залишається невирішене питання окремої калькуляції транспортних витрат на доставку основних матеріалів та транспортне обслуговування діяльності цеху, а також розрахунок норм витрати інструментів як певного середньоісторичного проценту від фонду оплати робіт.

На основі бюджетного планування витрат інструментального цеху в дипломному проекті запропонована удосконалена методологія для розрахунку потенціалів внутрішніх калькуляційних цін виробу та зовнішніх ринкових цін на аналогічні вироби. Тим паче, що аналіз програми виготовлення нових виробів показав, що серед технологічної оснастки є невеликі партії стандартних гайок М18 та втулок, які з успіхом можна замінити покупними виробами спеціалізованих зовнішніх інструментальних виробництв.

В запропонованій методиці послідовно розраховується:

1. Укрупнена калькуляційна ціна Цкальк_внутр щомісячної програми виготовлення нової оснастки (ФОП + матеріали + інструменти);

2. Розраховується поточний коефіцієнт розподілу накладних витрат на вартість виготовлення нової оснастки:

3. Розраховується внутрішня собівартість виготовлення нової оснастки з врахуванням коефіцієнта накладних витрат та 10% на транспортні витрати:

4. З врахуванням середнього коефіцієнту ризику зриву зовнішніх поставок по строку впровадження (1,3) розраховується середній коефіцієнт еквіваленту зовнішньої ринкової ціни та внутрішньої калькуляційної собівартості виготовлення оснастки (потенціал цін).

Аналіз результатів розрахунків показує, що при зовнішній ринковій ціні (без ПДВ) пристроїв технологічної оснастки, виготовлених спеціалізованими інструментальними підприємствами виробничого сервісу, нижче ніж 2,2 рази від внутрішньої калькуляційної ціни планових бюджетних витрат на виготовлення цього пристрою інструментальним цехом ЗАТ “Новий Стиль – Україна”, можна передавати виготовлення технологічної оснастки на аутсорсинг. Так, проведений аналіз показав, що вартість стандартних гайок М18 на зовнішньому ринку становить 116,2% від калькуляційної вартості внутрішньої бюджетної ціни для інструментального цеху (ціни без врахування накладних загальноцехових витрат), тобто виробництво гайок самостійно є збитковим процесом для ЗАТ “Новий Стиль –Україна”.

Таким чином, практична цінність отриманих в дипломному проекті результатів полягає в розробці та практичній апробації на прикладі результатів діяльності інструментального цеху допоміжного виробництва ЗАТ “Новий Стиль – Україна” пропозицій західних економістів по методології оцінки ефективності діяльності допоміжного виробництва на підприємстві з опорою на конкурентні ціни ринку промислового сервісу (аутсорсингу), тобто промислових послуг вузькоспеціалізованих невеликих підприємств.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Андронова А.К., Печатнова Е.Д. Оперативный контролинг:Учебное пособие – М., Издательство «Дело», 2006. 160 с.

2.Акулич И. Л. , Герчиков И. З . Маркетинг: Учеб. пособие. –Мн.: Интнрпрессервис; Мисанта, 2003. –397с.

3. Аникин Б.А., Рудая И.Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента . Издательство: ИнфраМ, ISBN: 5160025553, 2006 г. 288 стр4. Апчерч А. Управленческий учёт. – М.: Финансы и статистика, 2002.

5. Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленческий учет. – М.: Издательский дом "Вильямс", 2005.

6. Атрилл П., Мак Лейни Э. Управленческий учёт для нефинансовых менеджеров. – Дн.: Балансклуб, 2003.

7.Афитов Э. А. Планирование на предприятии: Учеб. пособие.Мн.: Высш. Шк., 2001.285с.

8. Бень Т.Г., Довбня С.Б. Бюджетування як інструмент удосконалення фінансового менеджменту підприємств // Фінанси України. – 2000. – № 7. – С. 4955

9. Білобловський С.А. Складові елементи процесу бюджетування // Економіка, Фінанси, Право. 2002. № 8. С. 2025

10. Бурмистров Г. Основы бюджетного управления // Журнал «Двойная запись» №11, 200511. Вініченко М.М. Моделі системи бюджетування підприємства // Вісник технологічного університету Поділля. 2003. Т.2, №2. С. 178181

12. Волков А.С.,Марченко А.А. Оценка эффективности инвестиционных проектов. М., Издательство РИОР, 2006 – 111 стр.

13. Голов С.Ф. Управлінський облік. – К.: Лібра, 2004. 384 c.

14. Дикки Т. Бюджетирование малого бизнеса. Азбука предпринимательства. СПб.: БизнесМикро, 1999. 240 с.

15.Добротворский И. Л. Менеджмент. Эффективные технологии. Учеб. пособие.М.: “Издательство ПРИОР”, 2002.464с.

16. Друри К. Учет затрат методом стандарткост. — М.: Аудит, ЮНИТИ,

1998.

17. Друри К. Управленческий и производственный учёт. – М.: Аудит, ЮНИТИ, 2002.

18. Ефимова С., ПешковаТ., Коник Н., Рытик С. Аутсорсинг. Издательства: Журнал "Управление персоналом", Научная Книга, 2006 г. 160 стр.

19. Иванов Р. Бюджетування. Практические аспекты постановки задачи // Журнал "Проблемы теории и практики управления" №1/200620.Карданская Н.Л. Принятие управленческого решения: Учебник для вузов.М.: ЮНИТИ, 1998. –335с.

21.Казанцев А. К., Серова Л.С. Основы производственного менеджмента: Учеб. пособие. М.: ИНФРАМ, 2002._348с.

22. Козловский В.А. и др. Производственный и операционный менеджмент:Учебник. СПб: «Специальная литература», 1998.366с.

23.Мазур И. И. , Шапиро В. Д. , Ольдерогге Н.Г. Эффективный менеджмент: Учеб. пособие для вузов / Под общей ред. И. И. Мазура. – М.: Высшая школа, 2003. –555с.

24.Макаренко М. В. , Махалина О. М. Производственный менеджмент: Учеб. пособие для вузов.: «Издательство ПРИОР», 1998.384с.

25. Мейтленд И. Бюджетирование для нефинансовых менеджеров. Днепропетровск: БалансКлуб, 2002. 204 с.

26. Михайлов Д.В. Аутсорсинг. Новая система организации бизнеса. Учебное пособие. Издательство: КноРус, 2006 г. 256 стр.

27. Попов В.М. Бизнес фирмы и бюджетирование потока денежных средств. М.: Финансы и статистика, 2003. 400 с.

28. Производственный менеджмент: Учебник/ Под ред. В. А. Козловского .М.: ИНФРАМ, 2003. –574с.

29. Производственный менеджмент. Управление предприятием: Учеб. пособие/ С.А. Пелех и др.; Под ред. Проф С.А. Пелиха. Мн.: БГЭУ, 2003.555с.

30.Производственный менеджмент: Учебник для вузов/ С.Д.Ильенковой. – М.: ЮНИТИДАНА, 2000. 583с.

31. Савчук В. Контроль выполнения бюджета // Журнал «Финансовый Директор», №5, 2005 г32. Савчук В.П. Фінансовий менеджмент підприємств: прикладні питання з аналізом ділових ситуацій. К.: Видавничий будинок "Максимус", 2001. 600 с.

33. Савчук В.П., Виниченко М.Н. Особенности системы бюджетування предприятия //Финансы Украины. . 2002. . № 11. . С. 55

34. Савчук В.П., Виниченко М.Н. Система контроля выполнения бюджета

предприятия // Экономика: проблемы теории и практики. . 2002. . Выпуск 141. .

С. 140

35. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. К.: Издательский дом "Максимус", 2001. 600 с.

36. Савчук В.П., Виниченко М.Н. Система контроля выполнения бюджета предприятия // Экономика: проблемы теории и практики. – 2002. – № 141. – С. 140149

37. Савчук В.П., Вініченко М.М. Особливості системи бюджетування підприємства // Фінанси України. – 2002. – № 11. – С. 5560

38. Савчук В.П. Стратегическое бюджетирование // Український інвестиційний журнал Welcome. 2004. №8. С. 815

39. Самочкин В.Н. Гибкое развитие предприятия: Эффективность и бюджетирование. М.: Дело, 2002. 376 с.

40. Солнцев И.В. Общая схема постановки бюджетування на предприятии // журнал «Финансовый менеджмент» №3, 200341.Сычев Н. Г. Производственный менеджмент: Тексты лекций. – Мн.: НО ООО «БИПС», 2002.100с.

42. Терещенко О.О. Теоретичні засади бюджетування на підприємстві // Фінанси України. – 2001. – № 11. – С. 1723

43. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра– М, 1997.

44. Управленческий учет/Под ред. А.Д. Шеремета. — М.: ФБК–ПРЕСС, 1999.

45.Фатхутдинов Р. А. Производственный менеджмент: Учебник , 2е изд., М.: ЗАО «Бизнес школа ИнтелСинтез» ,2000.464с.

46.Фатхутдинов Р. А. Организация производства: Учебник М.:ИНФРАМ, 2000.672с.

47. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

48. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учёт. / Пер.с англ. 10е изд. – СПб: Питер, 2005.

49. Хруцкий В.Е., Сизова Т.В, Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. М.: Финансы и статистика, 2002. 400 с.

50. Шим Д.К., Сигел Д.Г. Основы коммерческого бюджетирования: Пер. с анг. – СПб.: Азбука, 2001. – 496 с.

51. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России (отрывок из книги) // журнал «Финансовый менеджмент» №2, 200452. Щиборщ К.В. Бюджетирование деятельности промышленных пред

приятий России. . М.: Издательство «Дело и Сервис», 2001. . 544 с.

53. Щиборщ К.В. Бюджетирование деятельности промышленных пред

приятий России.4е изд. М.: Издательство «Деловая литература», 2005. . 589 с.

54. HTTP://WWW.NOVYSTYL.COM.UA Офіційний сайт ЗАТ “Новий стильУкраїна” в мережі Інтернет

55. HTTP://WWW.NEWSTYLE.RU Офіційний сайт російського представництва ЗАТ “Новий стильУкраїна” в мережі Інтернет

Додаток А

Загальна характеристика виробництва та продукції ЗАТ “Новий СтильУкраїна” (м.Харків)

Рис.А.1. Головний офіс та виробничі корпуси ЗАТ “Новий стиль

Україна”

Рис.А.2. Досліджуємий допоміжний цех оснастки (виготовлення та ремонт кондукторів і штампів для виготовлення спинок та сидінь стільців з листового металу)

Рис.А.3. Нові види продукції (жовтень 2006 року) – офісні поворотні крісла PILOT(клас – керівник),SAMBA(клас –робоче) та LOGIC(клас дитяче)

Рис.А.4. Стільці для відвідувачів виробництва ЗАТ “Новий Стиль Україна”

Рис.А.5. Стільці для кафе виробництва ЗАТ “Новий СтильУкраїна”

Рис.А.6. Робочі крісла для персоналу виробництва ЗАТ “Новий Стиль Україна”

Рис.А.7. Крісла керівників виробництва ЗАТ “Новий СтильУкраїна”

Таблиця А.1

| Маркірування моделей в асортиментних групах продукції виробництва ЗАТ “Новий СтильУкраїна” | |

| ARM | варіант із підлокітниками |

| CF | на полозах |

| CFS | на полозах без підлокітників |

| CFP | на полозах з підлокітниками |

| ECS | гвинтовий піднімальний механізм, без підлокітників |

| ERGO | профільовані сидіння і спинка |

| EXTRA | Дерев'яне виконання |

| GTP | с поліуретановими підлокітниками, пневматичний піднімальний механізм |

| GTP new | с поліпропіленовими підлокітниками, пневматичний піднімальний механізм |

| GTS | без підлокітників, пневматичний піднімальний механізм |

| RONDO | с Рондопідлокітниками, пневматичний піднімальний механізм |

| HOKER | барний варіант |

| LB | низька спинка |

| T | варіант зі столиком |

| W | ніжки стільця переходять у підлокітники (тільки для моделі ISO) |

Додаток Б

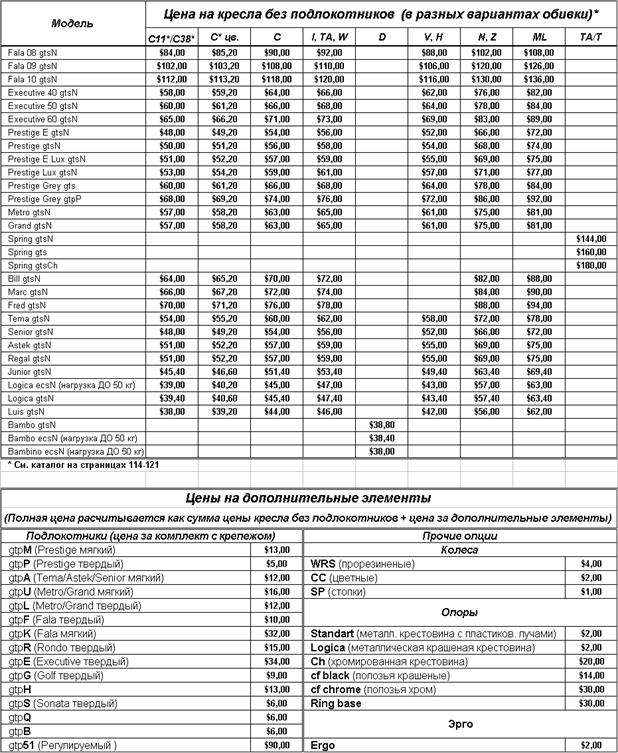

Ціни на продукцію ЗАТ “Новий стильУкраїна”

Таблиця Б.1

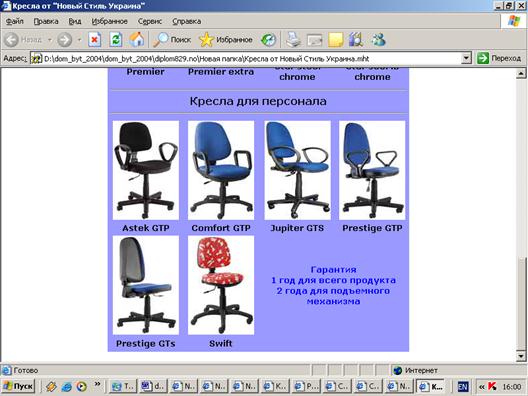

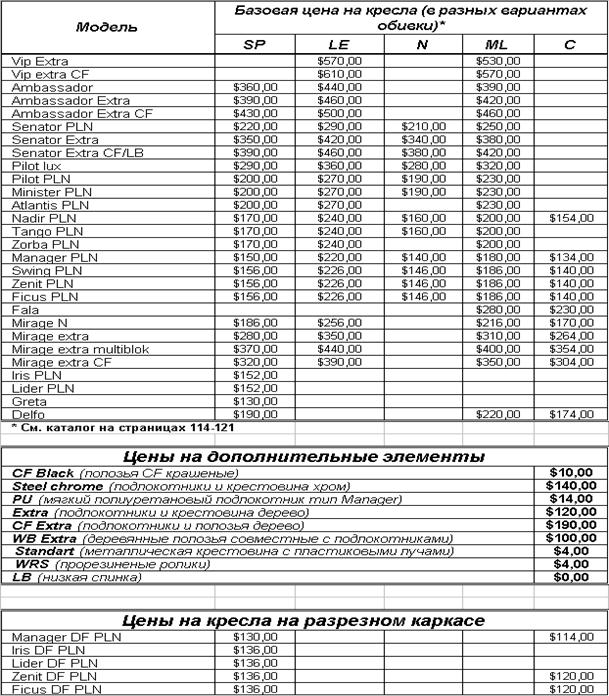

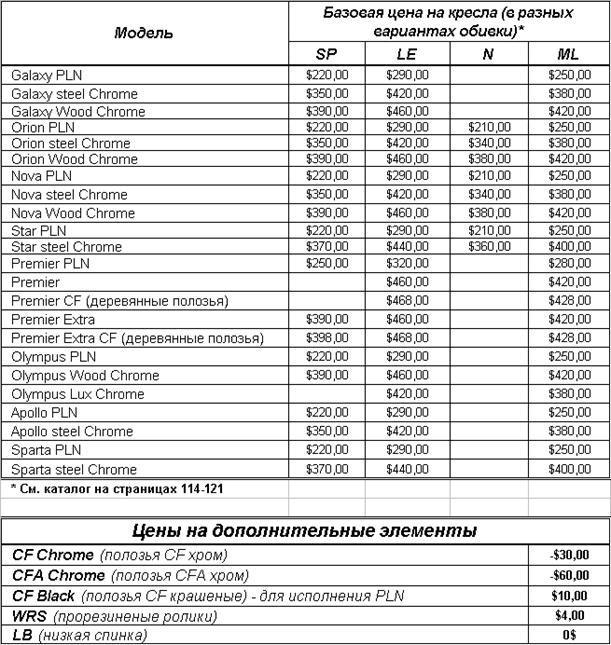

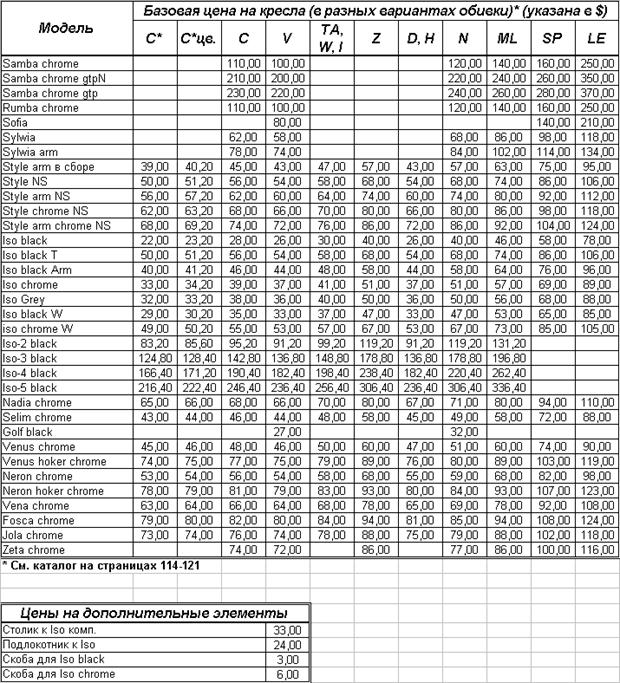

Крісла офісні керівників

Таблиця Б.2

|

Крісла офісні на основі хромованої сталі

Таблиця Б.3

Стільці на металокаркасі

Таблиця Б.4

Крісла робочі на роликах

Додаток В

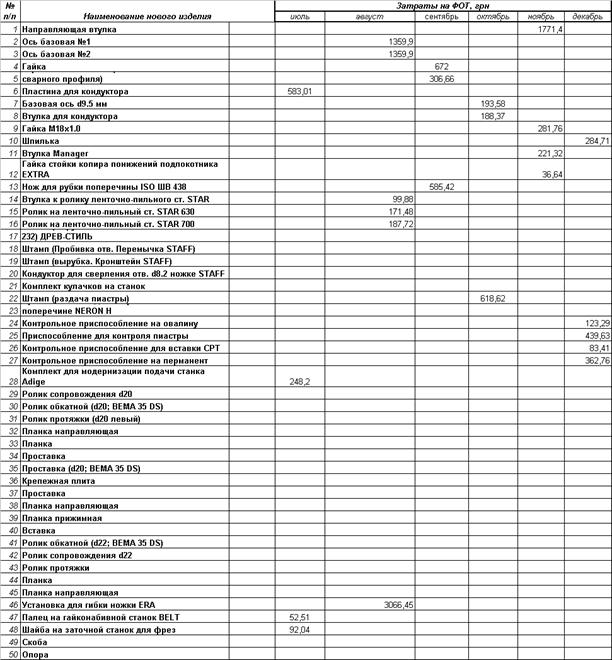

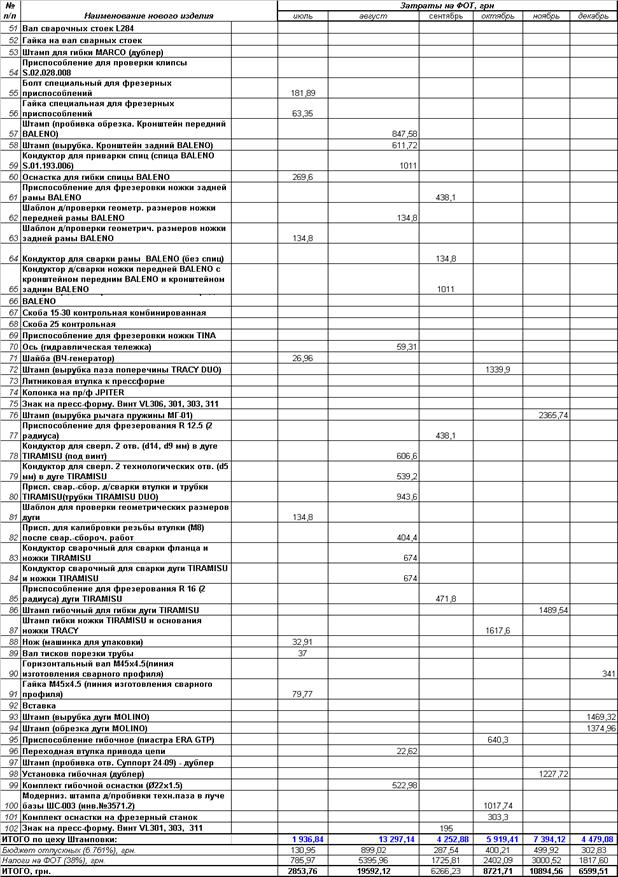

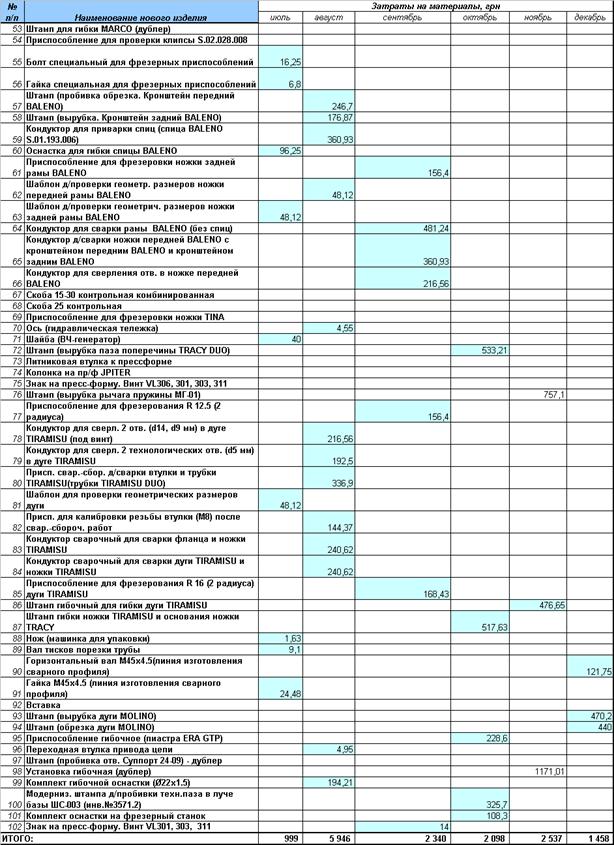

Програма та фінансові показники розрахунку внутрішньої калькуляційної ціни собівартості виготовлення нової оснастки в інструментальному цеху ЗАТ “Новий Стиль Україна” у 2 півріччі 2006 року

Таблиця В.1

Розрахунок ФОП на виготовлення нової оснастки

|

Продовження табл.В.1

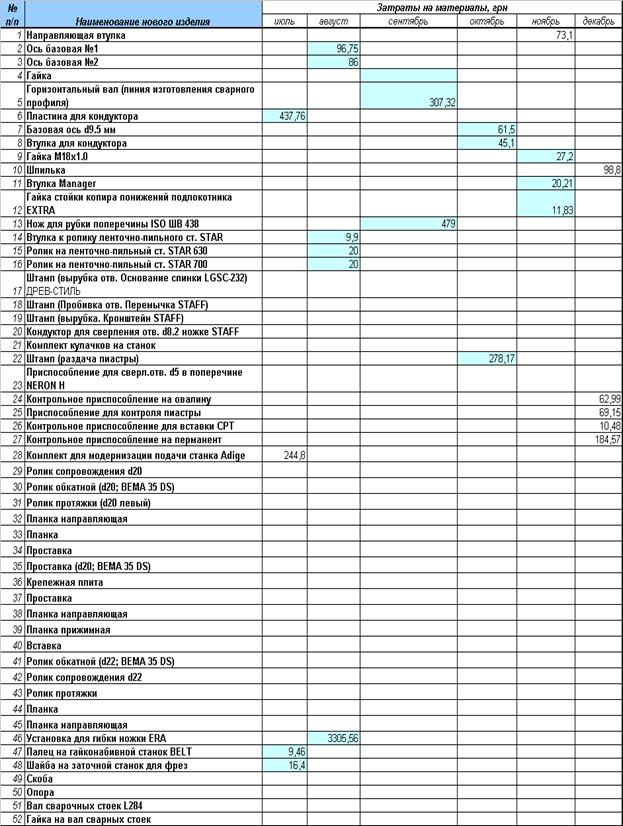

Таблиця В.2

Розрахунок витрат на матеріали на нову оснастку

|

Продовження табл.В.2

Похожие работы

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев