Функціональна роль інструментального цеху допоміжного виробництва в структурі сучасного промислового підприємства

Сутність функцій цеху допоміжного виробництва підприємства як центра витрат та методологічні підходи до планування показників його діяльності

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна”

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ “Новий стильУкраїна”

Аналіз ефективності діяльності інструментального цеху оснастки допоміжного виробництва ЗАТ “Новий стиль Україна”

Промисловий сервіс (outsourcing) як альтернатива допоміжним виробництвам на підприємстві

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Навигация

Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

Аналіз та удосконалення системи оцінки ефективності виробничої діяльності інструментального цеха оснастки допоміжного виробництва підприємства по виробництву меблів ЗАТ "Новий Стиль Україна" (м. Харків)

189918

знаков

36

таблиц

68

изображений

3. Крім внутрішнього ринку, існує потенціал для виходу на міжнародний ринок компонентів;

До переваг, що одержує підприємство при передачі непрофільних функцій стороннім організаціям, варто віднести наступні.

По-перше, фокусування власних ресурсів на основних видах діяльності. Функції, що забезпечують бізнес, делегуються стороннім компаніям, що надають послуги аутсорсинга в конкретній області. Аналогічно при використанні аутсорсинга може відбутися перерозподіл ресурсів, раніше задіяних на другорядних напрямках.

По-друге, зниження собівартості функцій, переданих аутсорсеру. Це може відбуватися за рахунок вузької спеціалізації фірми-аутсорсера, що, з одного боку, знижує вартість за рахунок «оптової» продажу знань і умінь, а з іншої, забезпечує якість функцій за ту ж ціну через конкуренцію.

По-третє, доступ до новітніх технологій. Фирма-аутсорсер завдяки ефектові «оптових» продажів своїх послуг має більше стимулів і можливостей для придбання й освоєння нових технологій роботи, що в рамках окремого підприємства може бути нерентабельно.

По-четверте, надійність. Аутсорсинг припускає виконання фірмоюаутсорсером численних однотипних задач клієнтів, що забезпечує нагромадження практичного досвіду.

По-п’яте, передача відповідальності за виконання конкретної функції це стратегія диверсифікованості ризику між компанією й аутсорсером.

І нарешті, підвищення частки інвестицій в основну інфраструктуру підприємства, оскільки аутсорсинг знижує необхідність інвестування в підтримку другорядних функцій і в розвиток діяльності, що не забезпечує основну частку прибутку компанії.

В умовах конкуренції, що підсилюється, поступальний розвиток бізнесу стає можливим багато в чому завдяки ефективному керуванню активами, у т.ч. шляхом концентрації ресурсів на профільній діяльності. Тому фахівці на сучасному етапі призивають підприємства більш активно переходити до аутсорсингу як до діючого способу досягнення економічних переваг перед конкурентами.

Таблиця 3.1

Бізнесмоделі та логіка подальшого розвитку аутсорсинга в наступні

35 років [18]

| Рівень доданої вартості продуктові | Високий | Лідерство за ціною» •Уміння робити дешеві «копії» західних аналогів •Продуктивність праці на прийнятному рівні •Гнучка адаптація продуктів під українську специфіку •Реструктуризація і відмовлення від тих активів і виробництв, що не дозволяти забезпечити необхідний рівень продуктивності | «Нішева стратегія» •Уміння створювати продукт, що має конкурентні переваги в порівнянні з закордонними аналогами для цільового сегмента •Правильна ідентифікація і концентрація на 12 перспективних нішах •Глибокий аутсорсинг усіх функцій, що не відносяться до ключових компетенцій • Міжнародний маркетинг і продажі, активна присутність на закордонних ринках |

| Низький | «Якісний сервіс» •Промисловий сервіс у термін, зі стабільною якістю і конкурентною ціною •Правильна ідентифікація тенденцій на ринку аутсорсинга, відповідно до яких визначаються профільні і непрофільні активи •Агресивний маркетинг •Децентралізація керування, поліпшення взаємодії виробничих, збутових і інженерних служб | «Орієнтація на субпідряд » •Уміння поставляти продукцію відповідно до міжнародних стандартів •Виведення продуктивності на міжнародний рівень, відповідно, доведення технологій до сучасного рівня, відмовлення від найбільш застарілих •Міжнародний маркетинг, присутність на ключових цільових ринках •Реорганізація взаємодії всіх ключових дирекцій і служб | |

|

|

| Україна | Міжнародні ринки |

|

|

| Цільові ринки | |

Аутсорсинг виробництва один з найбільш динамічно розвиваючихся напрямків у сучасній світовій економіці, що представляє собою елемент стратегії підприємства, при якому воно на тривалий термін передає сторонній організації цілком функцію виробництва окремих складових своєї продукції або операції по забезпеченню виробництва, тобто окремий бізнеспроцес.

Застосування аутсорсинга на Заході почалося наприкінці 80х років у сфері інформаційних технологій, але до дійсного часу практика виведення непрофільних активів поширилася вже досить широко, охопивши практично всі галузі економіки. За свідченням журналу Fortune, як мінімум 90% сучасних західних підприємств уже передали на аутсорсинг хоча б одну функцію свого виробництва. А такі підприємства, як Toyota, Honda, Chrysler делегують стороннім організаціям порядку 70% бізнесівпроцесів, раніше виконуваних самостійно.

Традиційними для передачі на аутсорсинг є [15]:

Бізнесипроцеси, які тісно зв'язані з виробництвом, але є забезпечувальними (енергетичне господарство, виробництво оснащення, організація транспортного забезпечення, ремонтних і інших допоміжних робіт, логістичні процеси);

Бізнесипроцеси, важливі для розвитку бізнесу компаній, але потребуючі відповідного устаткування і спеціалізованої підготовки співробітників, що виконують цю роботу (IT, маркетинг, реклама, бухгалтерські і юридичні послуги, підбор і навчання персоналу);

Бізнесипроцеси, що не вимагають високої кваліфікації, але займають багато робочого часу і монотонні по характері робіт (введення великих обсягів інформації в бази даних, некваліфікована ручна праця на виробництві, прибирання приміщень, кур'єрські послуги і т.д.).

У результаті переходу на аутсорсинг підприємства домагаються ефективності виробництва за рахунок:

збільшення продуктивності праці на профільному напрямку;

зниження рівня витрат;

скорочення терміну виробництва продукції.

Незважаючи на те, що аутсорсинг завоював широке визнання в тій частині світової економіки, що побудована на ринковій основі, у нашій країні прикладів подібної практики до останнього часу було небагато. Пояснення тому можна знайти в широко розповсюдженій думці, що розвиткові аутсорсинга в Україні заважають наступні об'єктивні обставини:

По-перше, бізнес українських підприємств не завжди утворювався виходячи з економічних розумінь, і часто організація виробництва не відповідає ринковим економічним принципам.

По-друге, правове середовище не дозволяє з перших контактів установлювати довірчі стосунки зі сторонніми організаціями.

По-третє, рівень розвитку постачальників послуг аутсорсинга недостатній, щоб забезпечити необхідне підприємствам замовникам якість.

Дійсно, приходиться визнати, що зазначені обставини властиві нашій економіці, але, незважаючи на це, за останні 34 року ситуація з поширенням аутсорсинга початку мінятися в кращу сторону. Це порозумівається тим, що:

а) за цей час відбулися значні якісні зрушення в економічному і громадському житті країни;

б) інші шляхи оптимізації виробництва, альтернативні аутсорсингу, багатьма підприємствами уже випробувані, у той час як конкуренція в бізнесі не тільки не слабшає, але і підсилюється.

Крім того, необхідно прийняти в увагу, що критерій цінового виграшу від використання аутсорсингових послуг у порівнянні з виконанням робіт самотужки, не обов'язково є визначальним. У більшості випадків у початкової економії на аутсорсингу не відбувається, перехід на аутсорсинг це стратегія на зростання прибутковості і конкурентноздатності в довгостроковій перспективі.

3.2 Удосконалення методики оцінки ефективності діяльності цеху допоміжного виробництва на основі моделі конкурентного бюджетування витрат з врахуванням альтернативних послуг аутсорсингу

В дипломному проекті, на основі проведеного аналізу, є доцільним для перехідної економіки України з нестабільною роботою промислових підприємств сформулювати удосконалену оцінку ефективності функціонування цехів допоміжних виробництв на основі методу потенціалів порівняльних типів допоміжних бізнес-процесів:

собівартість, економічність, динамічність, універсальність, забезпеченість матеріалами,технологіями, обладнанням та кваліфікованим персоналом власного інструментального цеху допоміжного виробництва;

вартість та ризик зупинки власного основного виробництва при переході на стратегію аутсорсингу допоміжних функцій інструментального цеху зовнішнім спеціалізованим виробництвом.

Таким чином, стратегію удосконаленої методики оцінки ефективності діяльності цеху допоміжного виробництва запропонуємо формулювати наступним чином:

якщо собівартість виготовленого інструментальним цехом допоміжного виробництва інструменту чи технологічної оснастки вище вартості аналогічного виробу зовнішнього спеціалізованого виробництва;

якщо час виготовлення необхідного інструменту чи технологічної оснастки інструментальним цехом допоміжного виробництва вище часу виготовлення аналогічного виробу зовнішнім спеціалізованим виробництвом (з врахуванням часу транспортировки);

якщо час перебудови для виготовлення наступного інструменту чи технологічної оснастки в власному інструментальному цеху допоміжного виробництва вище часу аналогічної перебудови на зовнішньому спеціалізованому виробництві;

то можна однозначно стверджувати, що підприємство знаходиться на стадії прийняття рішення про аутсорсинг послуг допоміжного інструментального виробництва.

Однак для визнання роботи цеху допоміжного виробництва неефективним необхідно розрахувати ще декілька важливих показників:

чи має зовнішнє спеціалізоване підприємство обсяг випуску необхідних пристроїв як мінімум в 23 рази більше, ніж обсяг робіт інструментального цеху допоміжного виробництва (диверсифікація замовників);

чи є зовнішнє спеціалізоване підприємство фінансово стійким та чи має воно необхідний ритмічний обсяг матеріальних поставок та послуг для ритмічної роботи свого спеціалізованого виробництва в необхідних обсягах;

чи є можливість у конкурентів створити негативний вплив на діяльність зовнішнього спеціалізованого підприємства та, відповідно, через негативні тенденції в його роботі негативно вплинути на власне основне виробництво;

чи є альтернативне зовнішнє спеціалізоване підприємство, на яке буде можливим переорієнтуватися при форсмажорних обставинах на основному суб’єкті аутсорсинга ( тобто чи є монополія ринку виробничого сервісу).

Тобто, удосконалена методика оцінки ефективності діяльності цеху допоміжного виробництва, окрім калькуляційних методів бюджетування діяльності цеху, як центру нормованих витрат, повинна мати ще додаткові показники, які в вигляді вагових коефіцієнтів впливу порівняльних характеристик ефективності зовнішнього спеціалізованого підприємства

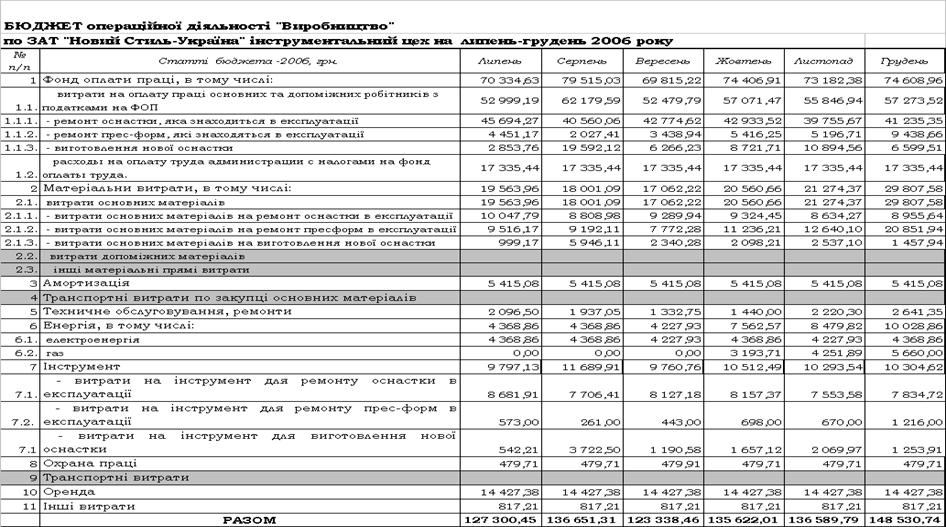

В табл.2.5 та табл. Г.1Г.2 Додатку Г наведені програма та фінансові показники розрахунку внутрішньої калькуляційної ціни собівартості виготовлення нової оснастки в інструментальному цеху ЗАТ “Новий Стиль Україна” у 2 півріччі 2006 року. Внутрішня калькуляційна ціна собівартості виготовленої оснастки розраховується в ЗАТ “Новий Стиль – Україна” за спрощеною укрупненою методикою (норматив ФОП на типові узли оснастки + норматив витрат на матеріали на типові вузли оснастки + витрати на інструмент у розмірі 19% ФОП).

Така спрощена методологія є суто виробничою та дозволяє:

- нормувати та сплачувати заробітну плату за виконану роботу;

- нормувати витрати основних матеріалів на вироб та забезпечувати їх своєчасну доставку в цех;

- нормувати витрати інструментів на вироб та забезпечувати їх своєчасну доставку в цех;

Бюджетний контролінг планування витрат інструментального цеху допоміжного виробництва ЗАТ “Новий Стиль Україна” за 2 півріччя 2006 року показав, що, враховуючи недоліки бюджетування 2005 року, на підприємстві:

встановлені окремі пристрої обліку витраченої електроенергії та газу, правда тільки на рівні усього інструментального цеху, що не дозволяє впровадити процесний метод бюджетної калькуляції. Це дозволило бюджетувати витрати електроенергії та газу;

окремо проведено калькулювання та бюджетування витрат на технічне обслуговування та ремонти обладнання цеху;

окремо розраховані та виведені на бюджетування витрати на оренду обладнання та виробничих площ цеху;

окремо розраховується фонд оплати праці основних та допоміжних робітників, які виконують роботи по ремонту експлуатауємої оснастки, ремонту експлуатуємих пресформ і виготовленню нових видів оснастки;

окремо розраховуються витрати на основні матеріали по ремонту експлуатауємої оснастки, ремонту експлуатуємих пресформ і виготовленню нових видів оснастки;

Недоліком системи бюджетування витрат цеху залишається невирішене питання окремої калькуляції транспортних витрат на доставку основних матеріалів та транспортне обслуговування діяльності цеху, а також розрахунок норм витрати інструментів як певного середньоісторичного проценту від фонду оплати робіт.

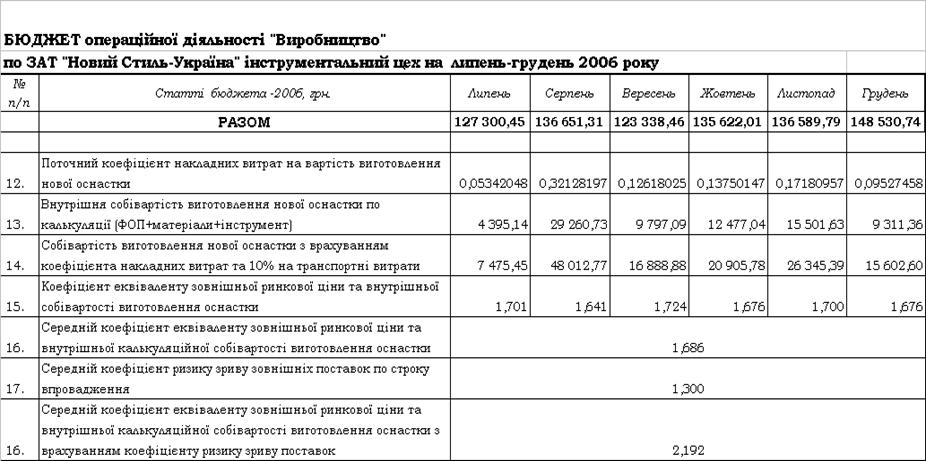

В табл.3.2 на основі бюджетного планування витрат інструментального цеху пропонується удосконалена методологія для розрахунку потенціалів внутрішніх калькуляційних цін виробу та зовнішніх ринкових цін на аналогічні вироби. Тим паче, що аналіз програми нових виробів (табл.2.5) показав, що серед технологічної оснастки є невеликі партії стандартних гайок М18 та втулок, які з успіхом можна замінити покупними виробами спеціалізованих зовнішніх інструментальних виробництв.

В табл.3.2 послідовно розраховується:

1. Укрупнена калькуляційна ціна Цкальк_внутр щомісячної програми виготовлення нової оснастки (ФОП + матеріали + інструменти);

2. Розраховується поточний коефіцієнт розподілу накладних витрат на вартість виготовлення нової оснастки:

(3.1)

(3.1)

3. Розраховується внутрішня собівартість виготовлення нової оснастки з врахуванням коефіцієнта накладних витрат та 10% на транспортні витрати:

![]() (3.2)

(3.2)

4. З врахуванням середнього коефіцієнту ризику зриву зовнішніх поставок по строку впровадження (1,3) розраховується середній коефіцієнт еквіваленту зовнішньої ринкової ціни та внутрішньої калькуляційної собівартості виготовлення оснастки (потенціал цін).

Аналіз результатів розрахунків, наведених в табл.3.2, показує, що при зовнішній ринковій ціні (без ПДВ) пристроїв технологічної оснастки, виготовлених спеціалізованими інструментальними підприємствами виробничого сервісу, нижче ніж 2,2 рази від внутрішньої калькуляційної ціни планових бюджетних витрат на виготовлення цього пристрою інструментальним цехом ЗАТ “Новий Стиль – Україна”, можна передавати виготовлення технологічної оснастки на аутсорсинг.

Таблиця 3.2

Розрахунок показника потенціалу внутрішніх та зовнішніх цін на оснастку для ЗАТ “Новий Стиль – Україна”

|

Продовження табл.3.2

ВИСНОВКИ

Дипломне дослідження діяльності підприємства по випуску стільців та кресел на основі металоконструктивних силових елементів ЗАТ “Новий Стиль Україна”(м. Харків) показало, що для виробництва характерний малосерійний випуск одночасно біля 1600 моделей продукції. Така побудова товарного ряду продукції потребує одного з двох типів виробництва:

а) або конструювання модифікацій продукції на основі стандартизованих елементів, які випускаються самим виробництвом, або закупаються у спеціаізованих виробників комплектуючих;

б) або наявності допоміжного виробництва оснастки під кожну модифікацію та ліній універсальних станків з швидкою переналадкою на новий тип продукції.

ЗАТ “Новий Стиль – Україна” на сучасному етапі використовує другий шлях розвитку виробництва, тобто стратегію орієнтації на замкнутий цикл виготовлення металевих основ та конструкцій стільців та крісел на власному виробництві з мінімізацією зовнішніх покупок комплектуючих.

Оскільки створений інструментальний цех допоміжного виробництва випускає технологічну оснастку, яка використується для випуску багатьох основних виробів підприємства, які ідуть на продаж, з економічної точки зору вироблена технологічна оснастка переносить свою вартість на вартість основних виробів аналогічно процесам амортизації основних засобів при кожному циклі виробництва. В той же час, період повного фізичного чи морального зношення технологічної оснастки настає, як правило, для малосерійного виробництва раніш ніж 1 рік, тобто технологічна оснастка може бути зарахована як швидкозношувальні предмети, вартість яких повинна списуватись на обмежену партію випуску основної продукції.

Враховуючи це, проблема оцінки ефективності діяльності цехів допоміжного виробництва та їх планового фінансування на сьогоднішній день на підприємствах не вирішена, а витрати цехів допоміжного виробництва плануються історично “від досягнутого рівня”.

Для організації фінансування діяльності інструментального цеху допоміжного виробництва в 2005 році на підприємстві ЗАТ “Новий Стиль – Україна” впроваджено систему бюджетування “ФормСтиль” першого покоління, яка повинна оптимізувати роботу інструментального цеху, як центру нормованих витрат підприємства.

В дипломному дослідженні за результатами бюджетного контролінгу результатів 1го півріччя 2005 року була виявлена відсутність окремого обліку витрат інструментального цеху по статтям бюджетування витрат:

- оренда приміщення та обладнання (необхідно зробити розподіл догоорів оренди по підприємству);

- облік фактично використаної електроенергії для роботи цеху ( необхідне встановлення окремих пристроїв обліку);

- облік фактично використаного газу для отоплення цеху ( необхідне встановлення окремих пристроїв обліку);

- відсутність окремого обліку амортизації основних засобів цеху (необхідно зробити розподіл основних засобів по підприємству та окремий облік);

Контролінг бюджетного кошторису фактичних та планових витрат по інструментальному цеху також виявив ряд необлікованих операцій при побудові схеми бюджетування, а саме:

відсутній бюджет планових норм витрат на допоміжні матеріали, які застосовуються в інструментальному цеху для виконання робіт;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти власного обладнання інструментального цеху для підтримки його працездатності;

відсутній бюджет планових норм витрат на технічне обслуговування та ремонти обладнання в цехах основного виробництва, яке виконується робітниками інструментального допоміжного цеху для підтримки працездатності обладнання основних цехів;

відсутній бюджет витрат на транспортні операції по закупці основних матеріалів виробництва в допоміжному інструментальному цеху, які є специфічними і не використовуються в основному виробництві;

відсутній бюджет витрат на утримання цехового та міжцехового транспорту та витрат на його експлуатацію і ремонт.

Станом на кінець 2005 року всі ці види витрат включалися до загального бюджету витрат ЗАТ “Новий стиль – Україна” за зведеними статтями “Витрати на утримання допоміжного виробництва (за фактом)”, тому бюджетний план інструментального цеху за 2005 рік контролювався з певними умовностями.

Так, наприклад, при відсутності пристроїв обліку є плановий рівень витрат на використання електроенергіїї та газу, а фактичний рівень враховується як “нульовий”, тобто виникає “псевдоекономія” по деяким статтям бюджету витрат цеху.

Однак, при встановленні у 4 кварталі 2005 року пристроїв окремого обліку споживання електроенергії та газу по інструментальному цеху показало, що фактичне споживання електроенергії вище планово-бюджетного на +75 –150%, фактичне споживання газу нижче планово-бюджетного на –1520%, а фактична сума витрат на оренду в 2 рази вище ніж планово-бюджетна.

В той же час, проведення за результатами бюджетного контролинга коригування бюджетного плану витрат для інструментального цеху привело у 2му півріччі до різкого зменшення середнього значення відхилення фактичних показників витрат від планово-бюджетних. Так по основним статтям нормування вартості оснастки:

а) по фонду оплати праці основних та допоміжних робітників

середнє відхилення факту від плану за 1 півріччя становить +26,72%

середнє відхилення факту від плану за 2 півріччя становить +5,78%

б) по матеріальним витратам на основні матеріали

середнє відхилення факту від плану за 1 півріччя становить +260,0%

середнє відхилення факту від плану за 2 півріччя становить +50,85%

в) по витратам на інструмент

середнє відхилення факту від плану за 1 півріччя становить –30,43%

середнє відхилення факту від плану за 2 півріччя становить –2,14%

Основними виявленими при контролінгу проблемами бюджетування діяльності інструментального цеху, в силу специфіки його роботи є:

неможливість нормативного планування фонду оплати праці та витрат основних матеріалів на виготовлення нових вузлів в умовах їх одиничного виготовлення. При цьому помилка по матеріалам досягає до 200%, а по фонду оплати праці – до 50%;

нормативне планування вартості виготовлених вузлів технологічної оснастки за укрупненими нормативами (1215% вартість матеріалів, 1416% вартість витрат інструменту, 69 –74% витрати на оплату праці (залишок)). При цьому не проводиться порівняльний аналіз отриманих нормативних вартостей вузлів оснастки з вартістю аналогічних вузлів оснастки, виготовлених іншими спеціалізованими інструментальними виробництвами(ринок оснастки).

В цих умовах, проведений впливу характеристик діяльності інструментального цеха та основного виробництва ЗАТ “Новий Стиль –Україна” показує, що:

при загальній чисельності персоналу інструментального цеха від 13,75% (2005 рік) до 13,0%(2006 рік) від загальної чисельності персоналу ЗАТ “Новий Стиль”, його фонд оплати праці становить 14,39% (2005 рік) та 11,32%(2006 рік);

як результат середньомісячна заробітна плата в інструментальному цеху на +35%(2005) та +18%(2006) вище ніж середньомісячна заробітна плата і цілому по підприємству;

оскільки загальні витрати бюджетованої діяльності інструментального цеху становлять приблизно 1,0% від загальної суми витрат ЗАТ “Новий Стиль”, керівництво підприємства на сучасному етапі практично не звертає особливої уваги на економіку діяльності цього допоміжного цеху, зосередивши основну стратегію на ритмічності та безумовності самозабезпечення основного виробництва повною номенклатурою (біля 1600 видів) технологічної оснастки унікальних типорозмірів;

в той же час, треба звернути увагу на те, що частка амортизаційних відрахувань інструментального цеху досягає 36% від загальної річної суми на амортизацію основних засобів ЗАТ “Новий Стиль”, тобто обладнання цього цеху в найближчий час потрібно оновлювати і вносити перспективні інвестиційні витрати;

загрузка обладнання інструментального цеху, як цеху одиничного виробництва практично не нормується, тобто універсальне обладнання має ненормований час простою;

Як результат, перевищення інструментальним цехом допоміжного виробництва на +17,1% бюджету планових витрат на 2005 рік практично було віднесене на недосконалість методів бюджетування і привело до підвищення бюджетів витрат матеріалів у 2006 році до 15,8% від загальних витрат при їх плановому рівні у 2005 році 6,01%. Таким чином, інструментальний цех допоміжного виробництва ЗАТ “Новий Стиль – Україна”, на фоні майже двократного зростання обсягу основного виробництва з 111,8 млн.грн. у 2005 році до 190,5 млн.грн. у 2006 році, нарощує свій плановий бюджет витрат (рис.2.4) з 1,143 млн.грн. (2005) до 1,597 млн.грн. (2006 рік) у вигідних для нього умовах монопольного диктування цін на технологічну оснастку та вартість ремонтів обладнання основних цехів та тієї ж технологічної оснастки.

Тобто, під виглядом бюджетування діяльності інструментального цеху допоміжного виробництва в ЗАТ “Новий Стиль – Україна” на сьогоднішній день маскується застаріла планововитратна система калькуляційного нормування в середньому “від досягнутого”.

Однією з форм організації бізнесу в сучасних умовах став промисловий сервіс або аутсорсинг (outsourcing) практика, що допомагає компаніям мінімізувати витрати на функціонування і розвиток в умовах ринкової економіки шляхом скорочення витрат, поліпшення якості продукції і послуг.

Аутсорсинг це передача сторонньому підрядчикові деяких бізнесівфункцій підприємства. Сутність аутсорсинга полягає в розподілі функцій, що складають діяльність підприємства, відповідно до принципу "залишаю собі тільки те, що можу робити краще інших, передаю зовнішньому виконавцеві те, що він робить краще інших".

Концепція аутсорсинга зводиться до трьох основних принципів:

кожний повинен займатися своєю роботою і мати можливість сконцентруватися тільки на ній;

рішення супутніх задач потрібно доручити тому, хто справиться з ними краще;

такий розподіл роботи заощаджує кошти замовника і приносить доход виконавцеві.

Ключові тенденції, що будуть визначати розвиток промислових компаній у найближчі кілька років в області аутсорсингу є наступними:

Буде активно розвиватися ринок промислового сервісу за рахунок виділення цехів зі складу підприємств, створення на їхній базі спеціалізованих компаній і приходу закордонних гравців;

2. Розвиток ринку промислового сервісу – це, з одного боку, можливість для компаній відмовлятися від власних непрофільних виробництв за рахунок переходу на альтернативних постачальників, а з іншого боку – це поява нових ринків збуту для тих, хто вирішить зробити ставку на стратегію субпостачальника;

Похожие работы

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев